2015-04-30

2015-04-30 1385

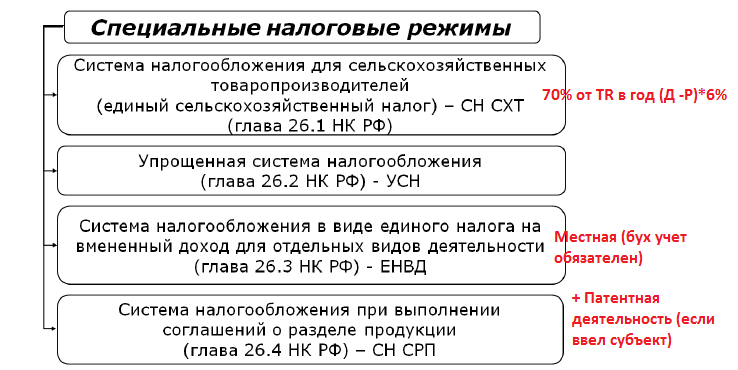

1385Специальный налоговый режим – это особый порядок определения элементов налогообложения, а также освобождения от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов. (Специальный налоговый режим налогообложения предполагает замену отдельных налогов и сборов единым налогом).

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей – вводится единый сельскохозяйственный налог;

2) упрощенная система налогообложения (вопрос 49); - вводится Единый налог

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;(вопрос 50) – вводится Единый налог на вмененный доход

4) система налогообложения при выполнении соглашений о разделе продукции;(СН СРП) – происходит Раздел произведенной продукции

5) патентная система налогообложения (вопрос 51). (НОВЫЙ С 2013 года). Применять ПСН могут исключительно индивидуальные предприниматели. При этом, если средняя численность работников по всем видам деятельности за налоговый период (включая работников по договорам гражданско-правового характера) превышает 15 человек, ИП применять ПСН не имеет права.