2015-05-10

2015-05-10 16323

16323С потреблением тесно связаны сбережения. Сбережения – это временно отложенное потребление. В экономической литературе встречается большое количество определений понятия «сбережения». Наиболее простое определение термина «сбережения» дано Дэвидом Полфреманом и Филиппом Фордом которое означает «воздержание от затрат».[4,8]

Из этого определения можно сделать вывод, что понятие «сбережения» представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения:

1) обеспечение старости;

2) предосторожность;

3) накопление с целью завещания;

4) отложенный спрос.

Обеспечение старости многими рассматривается как основной мотив сбережений. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными являются: рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию.

Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный «запас» сбережений, поскольку наличие «неиспользованного запаса» в момент смерти для него более предпочтительно, чем «перерасход» сбережений до наступления такого момента. В результате, как показывают исследования, на уровень сбережений влияет не только ожидаемое временное распределение доходов, но и их абсолютный размер: чем больше уровень дохода индивидуума, тем больше превышение сбережений над «нормальным» уровнем, что приводит к повышенному накоплению богатства к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в старости.

Исследования в США, Великобритании и других странах показали, что модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту, что население продолжает осуществлять сбережения и после выхода на пенсию. Отчасти такое противоречие может быть объяснено другим мотивом: потребностью в накоплении богатства для передачи последующим поколениям.

Отложенный спрос так же является мотивом личных сбережений. Отложенный спрос – это накопление суммы, необходимой для осуществления крупных затрат, таких как покупка дома, автомобиля, оплата образования и т.п. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов.

При рассмотрении основных факторов, влияющих на сбережения выяснилось, что основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов.

Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом:

1. богатство;

2. уровень цен;

3. ожидания;

4. потребительская задолженность;

5. налогообложение.[5,1]

Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода.

Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению. Величина богатства домохозяйств изменяется из года в год незначительно и поэтому не вызывает серьезных колебаний в количественных характеристиках сбережений.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений. То есть изменение уровня цен меняют реальную стоимость или покупательную способность некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным.

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения.

Потребительской задолженность и колебание её уровня вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений и наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая, таким образом, увеличение общего уровня сбережений.

Итак, сбережения это – денежные средства, оставшиеся у населения после уплаты всех налогов и расходов на необходимые товары и услуги. Существуют основные факторы, определяющие уровень сбережений и мотивы, побуждающие население осуществлять эти сбережения.

Уровень сбережения характеризуют такие показатели как предельная склонность к сбережению и средняя склонность к сбережению.

Предельная склонность к сбережению (marginal propensity to save - MPS) – доля прироста сбережений в любом изменении располагаемого дохода:

(3)

(3)

где MPS – предельная склонность к сбережению;

ΔS – прирост сбережений;

ΔYd – прирост располагаемого дохода.

Средняя склонность к сбережению (average propensity to save - АPS) – доля располагаемого дохода, которую домашние хозяйства сберегают:

(4)

(4)

где АPS – предельная склонность к сбережению;

S – величина сбережений;

Yd – величина располагаемого дохода.

Так как личные сбережения можно определить как “то, что не израсходовано” или как “ту часть дохода после уплаты налогов, которая не потребляется”; другими словами, доход после уплаты налогов равен потреблению плюс сбережения, то при рассмотрении факторов, определяющих потребление (рассмотренных в прошлом вопросе), мы параллельно рассмотрели факторы, определяющие сбережения, осталось определить их воздействие.

Уровень текущего дохода. В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, а APS возрастает, то есть с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако, в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов (а следовательно и на величину сбережений) оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

Простейшая функция сбережений имеет вид:

S = - a + (1 - b)(Y – T), (5)

где S – величина сбережений в частном секторе;

а – автономное потребление;

(1 - b) – предельная склонность к сбережению;

Y – доход;

Т – налоговые отчисления;

(Y – T) – располагаемый доход.

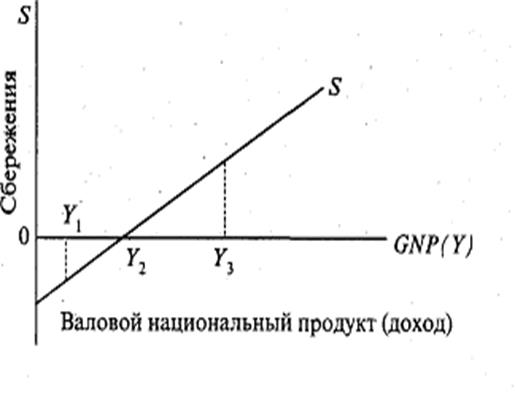

Рассмотрим график зависимости между сбережениями и валовым национальным продуктом (доход) (рис.2):

Рис.2.1. Зависимость между уровнем дохода и сбережением [6,9]

График сбережений показывает, что при доходе, равном Y1, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2, сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно и относительно, т.е. по мере роста дохода доля сбережений в доходе растет.

Поскольку сберегаемое есть та часть дохода, которая не потребляется, то графики сбережения и потребления – это, по выражению Самуэльсона, “сиамские близнецы”.