2015-05-15

2015-05-15 393

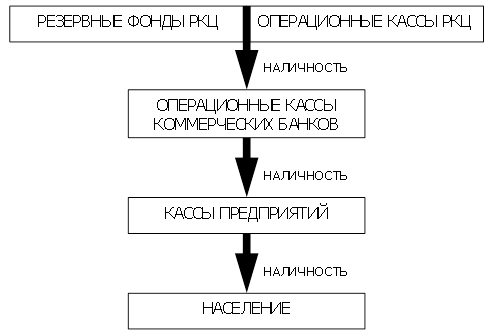

393Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие.

Рисунок 1.1. - Схема эмиссии и движения наличных денег

Монопольным правом эмиссии наличных денег на территории страны обычно наделяется центральный банк государства. В настоящее время наличная эмиссия осуществляется главным образом в форме выпуска в обращение банкнот, которые являются денежными знаками, эмитируемыми центральным банком, и законодательно признанными в качестве официального расчетного и платежного средства. [11]

В ряде стран за центральным банком закреплена монополия и на эмиссию билонных (разменных) монет, но в основном в мировой практике их чеканку осуществляет министерство финансов (казначейство). Центральный банк покупает монеты по номинальной стоимости и выпускает их в обращение наряду с банкнотами.

Поскольку номинальная стоимость современных денег гораздо выше себестоимости их производства, их эмиссия позволяет получать так называемый сеньораж, или эмиссионный доход. Он представляет собой разницу между номинальной стоимостью банкноты (монеты) и реальными затратами на ее производство и выпуск в обращение. Очевидно, что эмиссионный доход от выпуска банкнот тем больше, чем крупнее их номиналы. Он рассчитывается как отношение прироста денежной базы к валовому внутреннему продукту или доходам государственного бюджета.

Эмиссия наличных денег центральным банком не совпадает с техническим процессом их изготовления. Поступление в хранилище центрального банка новых отпечатанных банкнот не увеличивает наличную денежную массу в национальном хозяйстве. Банкнотная эмиссия осуществляется в процессе проведения центральным банком ряда своих операций. [12]

Эмиссия наличных денег — выпуск центральным банком денежных знаков в оборот для удовлетворения дополнительной потребности экономических агентов в наличности, возникшей в результате превышения выдач наличных денег над их поступлением в банки в целом по стране. [13]

Таким образом, основными источниками поступления в экономику наличных денег являются:

· кредитование центральным банком коммерческих банков;

· покупка центральным банком государственных ценных бумаг;

· покупка центральным банком иностранной валюты и золота.

Следует иметь в виду, что объем банкнот в обращении увеличивается (то есть происходит эмиссия банкнот) только в случае прироста чистых внутренних и иностранных активов центрального банка.

Чистые внутренние активы центрального банка представляют собой разницу между суммой выданных им кредитов коммерческим банкам и правительству и суммой средств коммерческих банков и правительства, хранящихся на счетах в центральном банке. Таким образом, если при выдаче центральным банком кредитов коммерческим банкам и правительству одновременно на эту же сумму возрастет объем их средств на счетах в центральном банке, то увеличения статьи баланса "Банкноты в обращении" за счет этих источников не произойдет.

Приобретение центральным банком иностранной валюты за счет эмиссии является на практике обычным и широко распространенным явлением. Иностранные активы необходимы для осуществления международных расчетов и платежей страны, они являются резервами, которые центральный банк использует для поддержания стабильности покупательной способности и обменного курса национальной денежной единицы. [14]

Из упрощенного баланса центрального банка видно, что на величину статьи "Банкноты в обращении" помимо объемов активных операций центрального банка оказывает влияние и структура денежной базы. Чем больше резервы коммерческих банков, тем меньше при прочих равных условиях эмиссия банкнот.

Итак, каналами эмиссии наличных денег служат активные операции центрального банка. Непосредственно эмиссия происходит в результате увеличения пассивов баланса центрального банка, следовательно, обеспечением эмиссии банкнот являются активы центрального банка. Таким образом, в современных условиях выпуск банкнот является фидуциарным (то есть не обеспеченным золотом), их обращение основано на доверии населения страны к их эмитенту.

Механизм современной денежной эмиссии обусловливает кредитный характер обеспечения банкнот. Когда эмиссия осуществляется в результате кредитования коммерческих банков, ее обеспечением являются обязательства коммерческих банков; когда эмиссия происходит в результате кредитования правительства, ее обеспечением являются обязательства правительства (государственные ценные бумаги); когда эмиссия осуществляется при проведении валютных операций, ее обеспечением является иностранная валюта, которую можно рассматривать как обязательства иностранных центральных банков (государств).

Обеспечение банкнотной эмиссии непосредственно влияет на стабильность национальной денежной единицы, поэтому во многих странах нормы и способы такого обеспечения определяются в законодательном порядке. В каждой стране существует своя специфика, однако, как правило, в качестве обеспечения разрешается использовать только абсолютно надежные обязательства краткосрочного характера.

Эмиссия наличных денег осуществляется центральным банком в целях удовлетворения потребностей хозяйствующих субъектов и населения в дополнительных средствах обращения и платежа. Когда на депозитных счетах коммерческих банков увеличивается объем безналичных денежных средств вследствие экономического роста, развития инфляции или мультипликации депозитов, соответственно возрастает и потребность их клиентов в наличных деньгах.

Коммерческие банки выдают наличность клиентам из своих операционных касс, в которых находится определенный объем банкнот, равный в каждый момент времени разнице между поступлениями наличности в операционную кассу и выдачей наличных денег из нее.

Наличность, находящаяся в операционной кассе, является для коммерческого банка активом, не приносящим дохода, поэтому банки не заинтересованы в хранении больших резервов банкнот и сдают их излишки в оборотную кассу центрального банка. Если при увеличении потребности клиентов в наличных деньгах в операционной кассе коммерческого банка нет необходимого их количества, он обращается за дополнительной суммой наличных денег в центральный банк.

Центральный банк выдает банкноты коммерческому банку из своей оборотной кассы в пределах объема избыточных резервов этого банка, находящихся на счетах в центральном банке. Одновременно с выдачей наличных денег сумма выдачи списывается с корреспондентского счета коммерческого банка и перечисляется на счет центрального банка.

Помимо выдачи наличных денег из своей оборотной кассы центральный банк осуществляет операции и по приему наличности. Если средств, поступивших в оборотную кассу, не хватает для удовлетворения спроса на наличность коммерческих банков, центральный банк переводит необходимую сумму из своего хранилища (резервного фонда) в оборотную кассу. Происходит увеличение объема наличных денег в обращении, то есть осуществляется налично-денежная эмиссия центрального банка.

Эмиссионные банки сосредоточивают у себя крупные металлические резервы, которые имеют троякое назначение.

Во-первых, они служат запасным фондом мировых денег. Внутри страны в обращении могут циркулировать преимущественно или даже исключительно банкноты, для балансирования же международных расчетов необходимы мировые деньги — золото, которое с развитием капитализма сосредоточивается в эмиссионных банках.

Во-вторых, при наличии в обращении золотых монет золотой запас эмиссионных банков служит также запасным фондом внутреннего металлического обращения. Если потребности обращения в золотой монете увеличиваются, то резервуаром, из которого золото поступает в обращение, является золотой запас центрального банка.

В-третьих, металлические резервы эмиссионных банков служат запасным фондом, обеспечивающим размен банкнот и возврат вкладов. Разумеется, эту функцию они выполняют лишь при наличии свободного размена банкнот на металл.

В эпоху империализма наблюдается относительное сокращение золотого обращения и централизация золота в эмиссионных банках. Так, в 1913 г. из всего мирового запаса монетарного золота 59% приходилось на централизованный запас и 41% —на золото, находившееся в обращении. [15]

Это объясняется как стихийным замещением золота в обращении банкнотами и чеками, так и сознательной политикой центральных банков и правительств. Обострение в эпоху империализма экономических кризисов усиливает погоню за золотом и побуждает эмиссионные банки стягивать к себе возможно большую часть золотого запаса для укрепления своей ликвидности. Вместе с тем золото служит важным военно-финансовым ресурсом, а борьба за золото является одним из элементов борьбы империалистических государств за мировое господство. Подготовка к империалистическим войнам побуждает буржуазные правительства сосредоточивать золото в тесно связанных с ними центральных банках и казначействах, откуда оно в любой момент может быть направлено на финансирование войны.

Часть банкнотной эмиссии, как правило, подлежит обеспечению металлическим запасом эмиссионного банка, остальная же часть обеспечивается долговыми обязательствами, находящимися в портфеле эмиссионного банка, и образует так называемую фидуциарную эмиссию, т.е. эмиссию, не покрытую металлом. В зависимости от установленного законодательством порядка обеспечения банкнот различают несколько систем банкнотной эмиссии.

Как уже отмечалось, безналичная эмиссия осуществляется в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций, как центрального банка, так и коммерческих банков.

Однако следует отметить, что в настоящее время среди экономистов нет единой точки зрения по поводу роли центрального банка в безналичной эмиссии банковской системы. Основные позиции можно свести к следующим:

· безналичную эмиссию осуществляет в основном центральный банк; коммерческие банки по большей части могут только перераспределять созданные центральным банком безналичные деньги. Способность коммерческих банков создавать новые депозиты, то есть безналичные деньги, жестко ограничена объемом имеющихся у них средств на корреспондентском счете в центральном банке;

· безналичную эмиссию осуществляет не только центральный банк — коммерческие банки создают безналичную денежную массу в процессе своих активных операций практически так же, как и центральный банк.

Центральный банк обладал бы монополией на безналичную эмиссию только в том случае, если бы норма обязательного резервирования равнялась 100%. При существующем частичном резервном обеспечении депозитов коммерческие банки могут создавать безналичные деньги, объем которых превышает первоначальный прирост их кредитных ресурсов; - вся безналичная эмиссия осуществляется системой коммерческих банков. Безналичные денежные средства, составляющие денежную базу центрального банка, носят вторичный характер, так как являются его обязательствами перед банковской системой. В процессе кредитования центральный банк не создает денежную массу, а перераспределяет резервы одних банков во временное пользование других банков или правительства.

Наиболее распространенным является мнение, что в процессе безналичной эмиссии принимают участие и. центральный банк, и коммерческие банки: если центральный банк не будет предоставлять коммерческим банкам дополнительные денежные средства для поддержания оборота наличных денег и увеличения резервов, безналичная эмиссия коммерческих банков будет сильно ограничена или прекратится совсем.

Таким образом, основой безналичной эмиссии банковской системы является увеличение денежной базы центрального банка страны.

Увеличить объем денежной базы центральный банк может путем предоставления кредитов коммерческим банкам и правительству, а также приобретая иностранную валюту.

Величина денежной базы, а значит и величина денежных ресурсов центрального банка, зависит от объема его активных операций. Когда в процессе проведения этих операций происходит увеличение пассивов центрального банка, соответственно увеличиваются его ресурсы, которые он может использовать для проведения активных операций. Таким образом, активные и пассивные операции центрального банка тесно взаимосвязаны. В определенном смысле можно сказать, что центральный банк сам создает кредитные ресурсы для своих операций. Центральный банк осуществляет контроль денежной базы посредством регулирования своих активных и пассивных операций, но этот контроль не может быть полным. Например, центральный банк не в состоянии точно прогнозировать и регулировать величину своих кредитов коммерческим банкам, так как она зависит не только от решений центрального банка о целесообразности выдачи ссуд, но и от решений самих коммерческих банков, их финансового положения. Контроль над уровнем золотовалютных резервов зависит от режима валютного курса в стране. При фиксированном валютном курсе для его поддержания центральный банк часто вынужден осуществлять операции купли-продажи иностранной валюты, которые могут привести к нежелательному изменению уровня валютных резервов.

Как уже отмечалось, в процессе безналичной эмиссии наряду с центральным банком участвуют коммерческие банки, которые создают безналичные деньги при проведения ими активных операций.

Объем созданных коммерческими банками безналичных денежных средств зависит от величины избыточных резервов, которые они используют для активных операций. Для коммерческих банков резервы на счетах в центральном банке являются ликвидными активами, а для центрального банка — пассивами, которые он должен вернуть по их первому требованию. Чем значительнее избыточные резервы коммерческих банков, тем больше дополнительной безналичной денежной массы они могут эмитировать в обращение при прочих равных условиях.

Итак, увеличение депозитов в банковской системе происходит в результате возрастания величины совокупных избыточных резервов коммерческих банков. Находясь на счетах в центральном банке, эти резервы увеличиваются вследствие активных операций центрального банка, приводящих к росту денежной базы, а также за счет роста объемов вкладов12 экономических агентов на счета коммерческих банков.

Рассмотрим, каким образом увеличение резервов коммерческих банков приводит к мультипликации депозитов, то есть безналичной эмиссии коммерческих банков.

Для наглядности и упрощения модели мультипликации введем ряд допущений:

· коммерческие банки не хранят избыточные резервы, а используют их для выдачи ссуд своим клиентам;

· все коммерческие банки выдают ссуды на всю величину своих избыточных резервов;

· средства, находящиеся на депозитных счетах в коммерческих банках, не обращаются в наличность и не остаются на руках клиентов;

· выданные в кредит средства зачисляются на текущие (расчетные) счета заемщиков;

· все средства, выданные в ссуду одним банком, в процессе их расходования заемщиками перечисляются на депозитные счета в другом банке и хранятся там, увеличивая его избыточные резервы.

Действие механизма простейшей модели мультипликатора депозитов видно на следующем примере.

Допустим, центральный банк увеличил избыточные резервы банковской системы, предоставив кредит Банку-1 в сумме 100 млн. р.

Вследствие этого избыточные резервы Банка-1 возросли на 100 млн. р.

Банк-1 выдает кредит на эту сумму своему клиенту, увеличив тем самым объем депозитов в банковской системе на 100 млн. р. Клиент Банка-1 перечисляет полученные в кредит средства своему поставщику в другой банк (Банк-2) в оплату поставленных товаров. Вследствие этого у Банка-1 не остается избыточных резервов, а депозит в сумме 100 млн. р. перемещается в Банк-2.

После того как средства из Банка-1 были перечислены поставщику, сумма на его текущем счете в Банке-2 увеличилась на 100 млн. р. Соответственно депозиты Банка-2 возросли на эту же сумму. Банк рассматривает эти средства как избыточные резервы, которые могут быть выданы в ссуду, так как поставщик не намерен использовать их для расчетов. Таким образом, общий объем депозитов банковской системы увеличился на 100 млн. р.

Как отмечалось ранее, центральный банк использует для регулирования объема денежной массы в экономике механизм обязательного резервирования. Допустим, норма обязательных резервов установлена в размере 10%.

В этом случае из 100 млн. р. дополнительных депозитов, полученных Банком-2, он перечисляет в фонд обязательных резервов центрального банка 10 млн. р. Оставшуюся сумму в 90 млн. р., которая будет являться его избыточными резервами, он выдает в ссуду своему клиенту. Последний использует полученные средства для осуществления платежей за приобретенные товары, при этом сумма кредита перечисляется в Банк-3.

В результате этого перечисления сумма привлеченных средств Банка-3 возрастет на 90 млн. р., а общий прирост депозитов в банковской системе (учитывая депозит, созданный в Банке-2) составит 190 млн. р.

Банк-3 из полученных 90 млн. р. дополнительно привлеченных средств 9 млн. р. отчисляет в фонд обязательных резервов, а оставшиеся избыточные резервы в сумме 81 млн. р. использует для дальнейшего кредитования.

В результате рассматриваемого процесса увеличение общей суммы депозитов в банковской системе будет продолжаться до тех пор, пока все избыточные резервы не будут перечислены в фонд обязательных резервов.

Однократное увеличение избыточных резервов банковской системы на 100 млн. р. в процессе депозитной мультипликации привело к совокупному приросту депозитов банковской системы на 1 млрд. р. При этом объем мультиплицированных депозитов зависит от величины нормы обязательного резервирования.

Аналогичный процесс расширения депозитов банковской системы будет происходить и в случае, если центральный банк увеличит свободные резервы коммерческого банка не посредством предоставления ему кредита, а в результате покупки у него ценных бумаг или иностранной валюты.

Рассмотренный процесс многократного расширения депозитов банковской системы свидетельствует о существовании математической зависимости между приростом избыточных банковских резервов и увеличением совокупного объема депозитов банковской системы. Эта зависимость выражается понятием банковского (депозитного) мультипликатора.

Банковский (депозитный) мультипликатор — коэффициент, показывающий, во сколько раз возрастет общий объем депозитов в банковской системе при увеличении избыточных резервов коммерческих банков.

Для того чтобы определить максимальный объем прироста депозитов (AD), нужно сумму избыточных резервов, дополнительно полученных банковской системой, умножить на величину банковского мультипликатора: AD = 100 млн. р. • 10 = 1000 млн. р. (1 млрд. р.).

Однако в действительности величина банковского мультипликатора обычно меньше той, которую можно рассчитать по приведенной формуле. На практике каждый банк сохраняет некоторый объем избыточных резервов, а его клиенты снимают наличные деньги со счетов. Это означает, что коэффициент мультипликации зависит не только от нормы обязательных резервов, устанавливаемой центральным банком, но и от других факторов, которые центральный банк не может прямо контролировать.

Следует отметить, что при уменьшении избыточных резервов банковской системы происходит многократное сокращение банковских депозитов. Избыточные резервы банковской системы могут уменьшаться, во-первых, вследствие действий центрального банка, направленных на ограничение прироста денежной массы: повышения нормы обязательных резервов, уменьшения объемов кредитования коммерческих банков, увеличения процентной ставки по кредитам коммерческим банкам, продажи коммерческим банкам ценных бумаг и иностранной валюты. Во-вторых, избыточные резервы коммерческих банков могут уменьшаться вследствие того, что их клиенты предпочтут по каким-либо причинам изъять часть своих вкладов и превратить их в наличность.

1.3. Эмиссия ценных бумаг

В соответствии с Гражданским Кодексом РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Первичный рынок - рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной и оборотный капитал, определяют предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. На первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в данный момент уровне прибыли по отдельным предприятиям и отраслям.

Все это означает, что первичный рынок ценных бумаг является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики. Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами. При этом в качестве эмитентов могут выступать корпорации, федеральное правительство, муниципалитеты. Значение этих групп эмитентов на рынке определяется состоянием экономики в стране и общим уровнем ее развития. Хронические дефициты государственных бюджетов большинства стран обусловливают преобладающую роль государства на рынке ценных бумаг. Так, в США в 1989 г. на долю государства приходилось до 75% всех заимствований, в России в 1995 г. около 70%.

Рассмотрю процедуру эмиссии корпоративных ценных бумаг, т.е. их первоначального размещения на рынке ценных бумаг или поступления в обращение. Эмиссия ценных бумаг - выпуск в обращение акций, облигаций и других финансовых инструментов, осуществляемый акционерными обществами в процессе их учреждения, а также при увеличении их уставного капитала или привлечении дополнительных финансовых ресурсов. Первичная эмиссия ценных бумаг, это - продажа ценных бумаг эмитентами их первым владельцам - инвесторам. Процедура эмиссии ценных бумаг акционерными обществами регламентируется: Федеральным законом Российской Федерации "Об акционерных обществах", принятым Государственной Думой 24 ноября 1995 г.; Федеральным законом Российской Федерации "О рынке ценных бумаг, принятым Государственной Думой 20 марта 1996 г.; Инструкцией Министерства финансов РФ от 3 марта 1992 г. № 2 "О правилах выпуска и регистрации ценных бумаг на территории РФ" и др.

Первичная эмиссия ценных бумаг осуществляется при учреждении акционерного общества и при увеличении размеров его уставного капитала. При финансировании заемного капитала она происходит путем выпуска долговых ценных бумаг (облигаций). Первичная эмиссия ценных бумаг осуществляется в форме:

· открытого (публичного) размещения ценных бумаг среди потенциально неограниченного круга инвесторов с публичным объявлением о выпуске ценных бумаг, проведением рекламной кампании и регистрацией проспекта эмиссии;

· закрытого (частного) размещения - без публичного объявления, без проведения рекламной кампании, публикации и регистрации проспекта эмиссии среди заранее известного ограниченного круга инвесторов (до 500 включительно), или на сумму не более 50 тыс. минимальных размеров оплаты труда (МРОТ).

Можно выделить два основных вида эмиссии акций:

· эмиссия акций в процессе учреждения акционерного общества (учредительная эмиссия);

· эмиссия ценных бумаг для осуществления финансирования инвестиционной и расширения производственно-хозяйственной деятельности акционерного общества. Процедура эмиссии эмиссионных ценных бумаг, если иное не предусмотрено законодательством Российской Федерации, включает следующие этапы:

- принятие эмитентом решения о выпуске эмиссионных ценных бумаг;

- регистрацию выпуска эмиссионных ценных бумаг;

- для документарной формы выпуска - изготовление сертификатов ценных бумаг;

- размещение эмиссионных ценных бумаг;

- регистрацию отчета об итогах выпуска эмиссионных ценных бумаг.

При регистрации проспекта эмиссии ценных бумаг процедура эмиссии дополняется следующими этапами:

· подготовкой проспекта эмиссии эмиссионных ценных бумаг;

· регистрацией проспекта эмиссии эмиссионных ценных бумаг;

· раскрытием всей информации, содержащейся в проспекте эмиссии;

· раскрытием всей информации, содержащейся в отчете об итогах выпуска.

Таким образом, процесс эмиссионной деятельности складывается из нескольких ключевых этапов, и первым из них можно считать подготовительный этап, который связан с проведением обширного круга достаточно разнообразных работ и мероприятий. Успех предстоящей эмиссии ценных бумаг во многом зависит от того, как она подготовлена. Осуществление миссии должно основываться на четком понимании целей и детальной проработке финансируемых с помощью эмиссии проектов.

В процессе учреждения организации и подготовки учредительной эмиссии должен быть прежде всего решен вопрос о целесообразности создания новой хозяйственной структуры. Необходимо произвести расчеты и анализ, убедительно доказывающие, что создание нового предприятия позволит более эффективно организовать производственные и хозяйственные процессы и что вновь создаваемое предприятие будет конкурентоспособно на рынке выпускаемой им продукции (производимых работ и услуг). [16]

При повторном выпуске ценных бумаг, средства от которого используются для финансирования инвестиционной деятельности (новых производственных программ), необходимо решить вопрос о выборе наиболее эффективных источников и механизмов финансирования и кредитования инвестиционной и производственно-хозяйственной деятельности; решить, что выгоднее осуществить: эмиссию акций, выпуск облигаций, получить ссуду в банке или же привлечь денежные средства под векселя предприятия.

Предприятия, планирующие проведение новых эмиссий, должны определить:

· объем эмиссии;

· условия размещения ценных бумаг;

· эмиссионную цену размещаемых на рынке бумаг.

Подготовка к решению вопроса о выпуске ценных бумаг предполагает проведение аналитической работы по следующим направлениям:

· анализ отрасли, в которой действует компания (или собирается действовать вновь учреждаемая корпорация);

· изучение положения компании в отрасли (ее конкурентоспособность);

· анализ финансового состояния предприятия (изучение финансовой отчетности компании).

В результате такой подготовки решается вопрос о том, предпринимать или не предпринимать выпуск ценных бумаг.

В случае осуществления первого публичного размещения акций (облигаций) или повторного их выпуска при условии, что данные ценные бумаги не обращаются на вторичном рынке, т.е. отсутствует рыночная цена данного финансового инструмента, необходимо произвести оценку стоимости.

Решение о выпуске ценных бумаг принимается органом управления эмитента, который имеет на то полномочия согласно действующему законодательству и уставу. Этим же решением должен быть утверждены и определены порядок осуществления мероприятий, связанных с выпуском. [17]

В процессе подготовительной работы должны быть составлены 2 очень важных документа: бизнес-план и проспект эмиссии ценных.

Следующим этапом эмиссии ценных бумаг является регистрация выпуска.

Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий орган следующие документы:

· заявление на регистрацию;

· решение о выпуске эмиссионных ценных бумаг;

· проспект эмиссии (если регистрация выпуска ценных бумаг сопровождается регистрацией проспекта эмиссии);

· копии учредительных документов (при эмиссии акций для создания акционерного общества);

· документы, подтверждающие разрешение уполномоченного органа исполнительной власти на осуществление выпуска эмиссионных ценных бумаг (в случаях, когда необходимость такого разрешения установлена законодательством Российской Федерации).