2015-05-10

2015-05-10 292

292| Model | RMSE | MAE | MAPE | ME | MPE |

| (A) | 8,58048 | 7,07664 | 2,65721 | 1,68867 | 0,607385 |

| (B) | 6,76632 | 6,71417 | 2,54123 | 1,95899 | 0,715411 |

| (C) | 11,4259 | 8,66445 | 3,30967 | -8,66445 | -3,30967 |

| (D) | 7,06 | 5,71745 | 2,16912 | -1,48085 | -0,593942 |

| (E) | 9,16633 | 8,92219 | 3,37171 | 4,95364 | 1,84793 |

Таблица №14. Сравнение ARIMA моделей. Показатели информационной пригодности для тестовой выборки

Модель E можно сразу же отбросить, так как в остатках нарушается условие постоянства дисперсии (VAR), т.е. ее остатки не соответствуют процессу белый шум. Модель A имеет довольно большое значение среднеквадратической ошибки по сравнению со всеми остальными, так же не все параметры модели получились значимыми, поэтому она тоже отбрасывается.

Модель D имеет довольно малую среднеквадратическую ошибку, но его параметры значимы не для всех уровней значимости, поэтому его тоже следует отбросить.

Если смотреть на график автокорреляционной функции остатков модели B, то обнаружится, что в них присутствует автокорреляция первого и второго порядков.

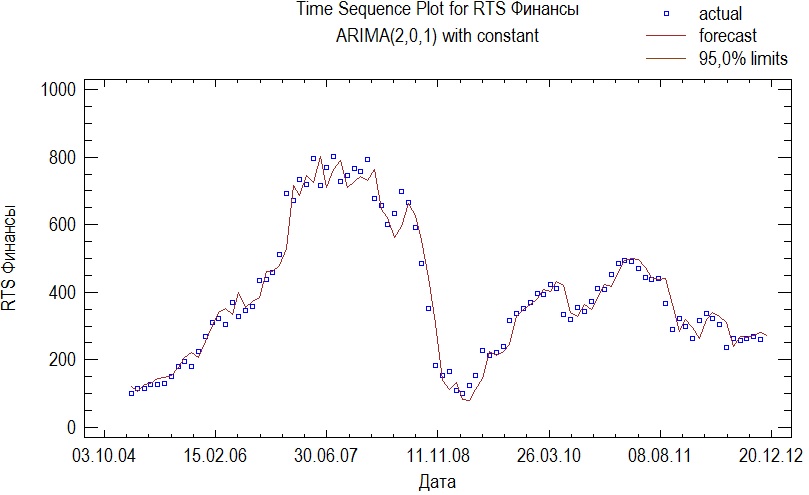

Заметим, что для оставшейся модели RMSE для тестовой выборки самое большое, однако, этот же показатель на всей выборке получился самым маленьким на всей обучающей выборке. Все параметры модели значимы, поэтому выберем для прогноза именно эту модель. Приведем ее параметры и график:

Рисунок №12. График модели ARIMA(2,0,1) с константой.

| Parameter | Estimate | Stnd. Error | t | P-value |

| AR(1) | 1,94646 | 0,0361762 | 53,8051 | 0,000000 |

| AR(2) | -0,960507 | 0,0346632 | -27,7097 | 0,000000 |

| MA(1) | 0,916148 | 0,0651662 | 14,0586 | 0,000000 |

| Mean | 402,705 | 36,0374 | 11,1746 | 0,000000 |

| Constant | 5,65512 |

Таблица №15. Оценка параметров модели ARIMA(2,0,1).

Приведем таблицу прогноза на 30.11.2012 года.

| Lower 95,0% | Upper 95,0% | ||

| Period | Forecast | Limit | Limit |

| 30.11.12 | 271,84 | 179,194 | 364,486 |

Таблица №16. Интервальный прогноз по модели ARIMA(2,0,1).

Вычисляется по формуле: