2015-05-18

2015-05-18 1253

1253Уравнение равносторонней гиперболы имеет вид:

Для нашего примера:

Y – Валовый доход растениеводства, приходящийся на 100 га пашни, тыс. руб. (результативный признак);

Х – Доля трактористов – машинистов в общей численности работников, занятых в сельскохозяйственном производстве, % (факторный признак).

Данная функция нелинейна относительно переменной, но линейна по параметрам. Прежде, чем проводить анализ необходимо перейти от нелинейной формы к линейной. В нелинейных регрессиях относительно переменных процедура лианеризации (аноморфоза) производится путем замены переменных.

Сделаем замену:

Вновь полученное уравнение будет иметь вид:

Таблица 7. Расчетные величины, необходимые для определения параметров уравнения

| № хозяйства | Доля трактористов-машинистов в общей численности работников, занятых в сельскохозяйственном производстве, % X | Валовый доход растениеводства, приходящийся на 100 га пашни, тыс.руб. Y | Z |  |  |  |

| 34,0426 | 48,2162 | 0,029375 | 0,0009 | 2324,80194 | 1,4163 | |

| 24,1935 | 46,3568 | 0,041333 | 0,0017 | 2148,95291 | 1,9161 | |

| 28,2486 | 47,4703 | 0,0354 | 0,0013 | 2253,42938 | 1,6804 | |

| 18,9850 | 40,5136 | 0,052673 | 0,0028 | 1641,35178 | 2,134 | |

| 27,1845 | 100,7356 | 0,036786 | 0,0014 | 10147,6611 | 3,7056 | |

| 11,9266 | 59,4603 | 0,083846 | 0,007 | 3535,52728 | 4,9855 | |

| 19,5652 | 61,4004 | 0,051111 | 0,0026 | 3770,00912 | 3,1382 | |

| 18,1208 | 49,7596 | 0,052143 | 0,0027 | 5295,88042 | 3,7946 | |

| 15,8228 | 99,1870 | 0,055185 | 0,003 | 2476,01779 | 2,746 | |

| 19,1781 | 72,7728 | 0,0632 | 0,004 | 9838,06097 | 6,2686 | |

| 35,7143 | 47,1492 | 0,028 | 0,0008 | 2223,04706 | 1,3202 | |

| 252,9819 | 673,0219 | 0,5290525 | 0,02814 | 45654,73976 | 33,1056 |

| сред.знач. | 22,9984 | 61,1838 | 0,0480957 | 0,00256 | 4150,430887 | 3,0096 |

| Сренднее квадратич отклонение | 7,2018853 | 20,173584 | 0,015644 |

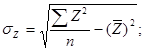

Найдем среднее квадратическое отклонение по Z:

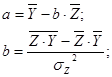

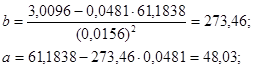

Для расчета параметров уравнения регрессии воспользуемся готовыми формулами:

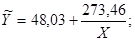

Уравнение принимает вид:

Коэффициент эластичности рассчитывается по формуле:

В нашем случае

И формула коэффициента эластичности парной линейной регрессии принимает вид:

С увеличением доли трактористов – машинистов в общей численности работников, занятых в сельскохозяйственном производстве, на 1 % валовый доход растениеводства, приходящийся на 100 га пашни, уменьшается в среднем на 0,19848%.

Для нелинейной парной корреляции рассчитывается индекс корреляции:

Для расчета индекса корреляции выполним вспомогательные расчеты (таблица 8).

Таблица 8. Расчетные величины, необходимые для расчета индекса корреляции и определения показателей аппроксимации.

| № хозяйства | Доля трактористов-машинистов в общей численности работников, занятых в сельскохозяйственном производстве, % | Валовый доход растениеводства, приходящийся на 100 га пашни, тыс.руб. | Расчетные величины | ||||

|  |  |  |  | |||

| 34,0426 | 48,2162 | 56,0644 | 168,159 | 61,594275 | 16,277 | 0,000350 | |

| 24,1935 | 46,3568 | 59,33458 | 219,84 | 168,422788 | 27,995 | 0,000046 | |

| 28,2486 | 47,4703 | 57,71201 | 188,06 | 104,892724 | 21,575 | 0,000161 | |

| 18,9850 | 40,5136 | 62,43557 | 427,257 | 480,572586 | 54,11 | 0,000021 | |

| 27,1845 | 100,7356 | 58,09095 | 1564,34 | 1818,5665 | 42,333 | 0,000128 | |

| 11,9266 | 59,4603 | 70,96019 | 2,97045 | 132,247518 | 19,34 | 0,001278 | |

| 19,5652 | 61,4004 | 62,00842 | 0,04692 | 0,36968473 | 0,9902 | 0,000009 | |

| 18,1208 | 49,7596 | 62,29053 | 134,305 | 109,877894 | 14,404 | 0,000016 | |

| 15,8228 | 99,1870 | 63,12251 | 130,512 | 178,567414 | 26,855 | 0,000050 | |

| 19,1781 | 72,7728 | 65,31423 | 1444,24 | 1147,36422 | 34,15 | 0,000228 | |

| 35,7143 | 47,1492 | 55,6884 | 196,97 | 72,9179421 | 18,111 | 0,000404 | |

| | 252,9819 | 673,0219 | 673,0218 | 4476,7086 | 4275,393542 | 276,14 | 0,002692 |

| сред. знач. | 22,9984 | 61,1838 | - | - | - | 25,104 |

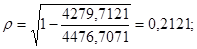

Индекс корреляции показывает, что между долей трактористов – машинистов в общей численности работников, занятых в сельскохозяйственном производстве, и валовым доходом растениеводства, приходящийся на 100 га пашни, слабая.

Коэффициент детерминации для нелинейных функций рассчитывается по формуле:

Следовательно, вариация валового дохода растениеводства, приходящийся на 100 га пашни, на 4,4969% объясняется вариацией доли трактористов – машинистов в общей численности работников, занятых в сельскохозяйственном производстве, а остальные 95,503% вариации валового дохода растениеводства, приходящийся на 100 га пашни, обусловлены изменением других, не учтенных в модели факторов.

Оценим модель через среднюю ошибку аппроксимации:

Средняя ошибка аппроксимации равна 25,104%, т.е. в среднем расчетные значения валового дохода растениеводства, приходящийся на 100 га пашни, отличаются от фактических на 25,104%, что не входит в допустимый предел.

Оценим модель через F-критерий Фишера. F-критерий Фишера необходим для проверки нулевой гипотезы о статистической незначимости уравнения регрессии и показателя тесноты связи.

Выдвинем H0 о статистической незначимости полученного уравнения регрессии и показателя тесноты связи.

Сравним фактическое значение F-критерия с табличным. Для этого выпишем из таблицы «Значения F-Фишера при уровне значимости α=0,05» табличное значение.

Так как Fфакт<Fтабл,то при заданном уровне вероятности α=0,05 следует принять нулевую гипотезу о статистической незначимости уравнения регрессии и показателя тесноты связи.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитывается t-критерий Стьюдента.

Вероятностная оценка параметров корреляции производится по общим правилам проверки статистических гипотез, разработанным математической статистикой, в частности путем сравнения оцениваемой величины со средней случайной ошибкой оценки:

;

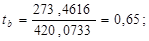

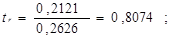

;  ;

;

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

;

;

Выдвинем нулевую гипотезу о незначимости коэффициентов корреляции и регрессии.

Рассчитаем случайные ошибки параметров линейной регрессии и коэффициента корреляции:

tтабл при уровне значимости α=0,05 и числе степеней свободы, равном 9, равно 2,2281.

Так как | tb| <tтабл и tr <tтабл, следовательно, Н0 о незначимости коэффициентов корреляции и регрессии подтверждается.

Взаимосвязь между t-статистикой и F-статистикой:

;

;