2015-05-18

2015-05-18 791

791Важным этапом построения уже выбранного уравнения является отбор факторных признаков, т. е определение размерности моделей.

Отбор факторов при построении множественной регрессии. Включение в уравнение множественной регрессии того или иного набора факторов связано с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям.

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность.

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи. Включение в модель факторов с высокой интеркорреляцией может привести к нежелательным последствиям - система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми.

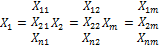

Путь собраны данные наблюдения за потенц. об.переменными  . Представим данные в виде матрицы:

. Представим данные в виде матрицы:

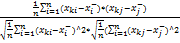

Для оценки линейной зависимости между потенц. об.переменными рассчитаем выборочный коэффициент парной корреляции между переменными по формуле:

=

=

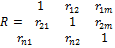

Эти коэффициенты представим в виде симметричной матрицы:

4. Об.переменные в эконометрич. модели должны хорошо представлять те переменные, которые не были включены в модель, т.е. д.б. сильно коррелированны с другими переменными, не используются в кач-ве об. переменных.

5. Факторные признаки должны иметь высокую вариабельность. Пусть имеются mпотенц. об.переменных  . Для каждой из этих переменных зафиксировано n наблюденных значений. Введем обозначения:

. Для каждой из этих переменных зафиксировано n наблюденных значений. Введем обозначения:

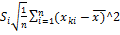

В качестве меры вариабельности будем использовать коэффициент вариации:

В качестве меры вариабельности будем использовать коэффициент вариации:  =

=  , где

, где  ;

;

Зададим критич. значение коэффициента вариации (V*), который будет опреелять границу уровня вариабельности, которая для любой потенц. об.переменной признается слишком низким. Тогда все об.переменные для которых выполняется неравенство  V* исключаются из множества потенц. об. переменных, как не несущие существенной информации.

V* исключаются из множества потенц. об. переменных, как не несущие существенной информации.