2015-05-18

2015-05-18 988

988· Защита лабораторных работ СРС 2. Устный опрос работа сдаются в виде отчета.

G) Оценочный балл выполнения задания – 20 балл.

H) Список рекомендуемой литературы

1. Р.У. Рахметова Эконометрика. Алматы. 2009. 226с.

2. И.И. Елисеева. Эконометрика. – М.: «Финансы и статистика»,2005.

3. Сапарбаев А.Ж., Макулова А.Т. Эконометрика. Алматы. Бастау.2007. -214с.

4. Мухамедиев Б.М. Эконометрика и эконометрические прогнозирование. Алматы: Қазақ университеті. 2007.-250с.

5. Р.У. Рахметова Краткий курс по эконометрике. Учебное пособие. Алматы. 2004. -78с.

6. Джонстон Дж. Эконометрические методы. Пер. с англ. – М.: Статистика, 1980 – 444 с.

7. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс: Учебник. – М.: Дело, 2001. – 400 с.

8. Практикум по эконометрике: Учебное. пособие / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.

9. А.Ю. Козлов, В.Ф. Шишов Пакет анализа MS Excel в экономическо-статистических расчетов.

10. Электрондық оқулық «Эконометрика» (авторлары: Мухамедиев Б.М., Бордоусов О.В.)- оқыту WEB – экономистер және юристре үшін портал Univer.kz., 2004.

2. Название темы: Динамические ряды

Задания СРСП. Пусть имеются некоторые условные данные об общем количестве правонарушений на таможне одного из субъектов РК (например, Жамбылская область).

Методические рекомендации по выполнению заданий

Таблица 3.1

| Год | Квартал | t | Количество возбужденных дел,  |

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV |

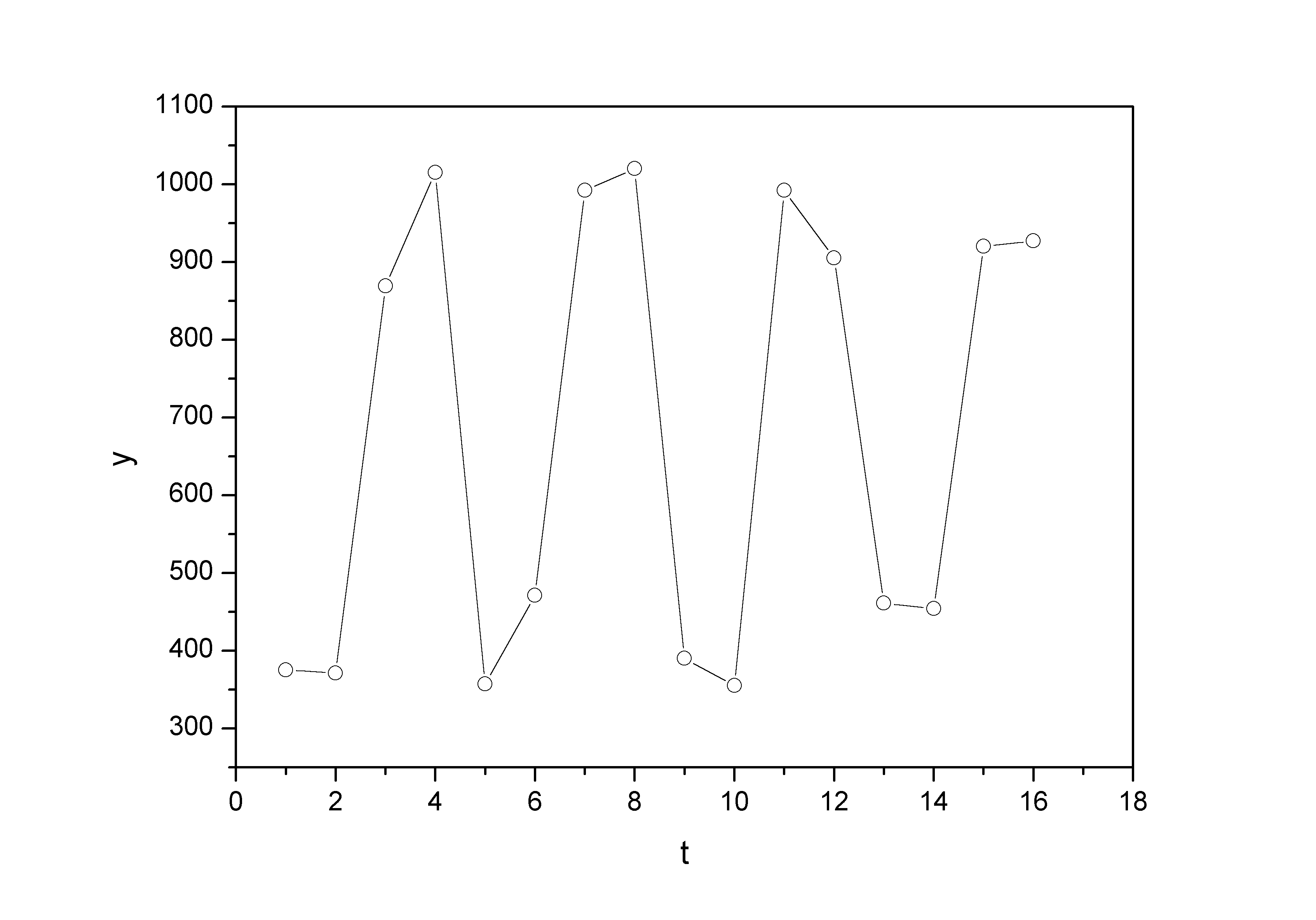

Рис. 3.1.

Уже исходя из графика видно, что значения y образуют пилообразную фигуру.

Рассчитаем несколько последовательных коэффициентов автокорреляции. Для этого составляем первую вспомогательную таблицу.

Таблица 3.2

|  |  |  |  |  x x  |  |  |

| – | – | – | – | – | – | ||

| – | – | – | – | – | – | ||

| 145,57 | -269,79 | -39273,33 | 21190,62 | 72786,64 | |||

| 291,57 | -273,79 | -79828,95 | 85013,06 | 74960,96 | |||

| -366,43 | 224,21 | -82157,27 | 134270,94 | 50270,12 | |||

| -252,43 | 370,21 | -93452,11 | 63720,90 | 137055,44 | |||

| 268,57 | -287,79 | -77291,76 | 72129,84 | 82823,08 | |||

| 296,57 | -173,79 | -51540,90 | 87953,76 | 30202,96 | |||

| -333,43 | 347,21 | -115770,23 | 111175,56 | 120554,78 | |||

| -368,43 | 375,21 | -138238,62 | 135740,66 | 140782,54 | |||

| 268,57 | -254,79 | -68428,95 | 72129,84 | 64917,94 | |||

| 181,57 | -289,79 | -52617,17 | 32967,66 | 83978,24 | |||

| -262,43 | 347,21 | -91118,32 | 68869,50 | 120554,78 | |||

| -269,43 | 260,21 | -70108,38 | 72592,52 | 67709,24 | |||

| 196,57 | -183,79 | -36127,60 | 38639,76 | 33778,76 | |||

| 203,57 | -190,79 | -38839,12 | 41440,74 | 36400,82 | |||

| -0,02 | -0,06 | -1034792,71 | 1037835,43 | 1116776,36 | ||

| 723,43 | 644,79 | – | – | – | – | – |

Следует заметить, что среднее значение получается путем деления не на 16, а на 15, т.к. у нас теперь на одно наблюдение меньше.

Теперь вычисляем коэффициент автокорреляции первого порядка по формуле:

.

.

Составляем вспомогательную таблицу для расчета коэффициента автокорреляции второго порядка.

Таблица 3.3

| t |  |  |  |  | ( )х )х  |  |  |

| – | – | – | – | – | – | ||

| -328,33 | -288,13 | 94601,72 | 107800,59 | 83018,90 | |||

| 169,67 | -292,13 | -49565,70 | 28787,91 | 85339,94 | |||

| 315,67 | 205,87 | 64986,98 | 99647,55 | 42382,46 | |||

| -342,33 | 351,87 | -120455,66 | 117189,83 | 123812,50 | |||

| -228,33 | -306,13 | 69898,66 | 52134,59 | 93715,58 | |||

| 292,67 | -192,13 | -56230,69 | 85655,73 | 36913,94 | |||

| 320,67 | 328,87 | 105458,74 | 102829,25 | 108155,48 | |||

| -309,33 | 356,87 | -110390,60 | 95685,05 | 127356,20 | |||

| -344,33 | -273,13 | 94046,85 | 118563,15 | 74600,00 | |||

| 292,67 | -308,13 | -90180,41 | 85655,73 | 94944,10 | |||

| 205,67 | 328,87 | 67638,69 | 42300,15 | 108155,48 | |||

| -238,33 | 241,87 | -57644,88 | 56801,19 | 58501,10 | |||

| -245,33 | -202,13 | 49588,55 | 60186,81 | 40856,54 | |||

| 220,67 | -209,13 | -46148,72 | 48695,25 | 43735,36 | |||

| 227,67 | 256,87 | 58481,59 | 51833,63 | 65982,20 | |||

| | 9,05 | 0,05 | 74085,16 | 1153766,39 | 1187469,73 | ||

| 699,3 | 663,1 | – | – | – | – | – |

Таблица 3.4

| Лаг | Коэффициент автокорреляции уровней |

| 0,063294 | |

| –0,961183 | |

| –0,036290 | |

| 0,964735 | |

| 0,050594 | |

| –0,976516 | |

| –0,069444 | |

| 0,964629 | |

| 0,162064 | |

| -0,972918 | |

| -0,065323 | |

| 0,985761 |

Следовательно

Аналогично находим коэффициенты автокорреляции более высоких порядков, а все полученные значения заносим в сводную таблицу.

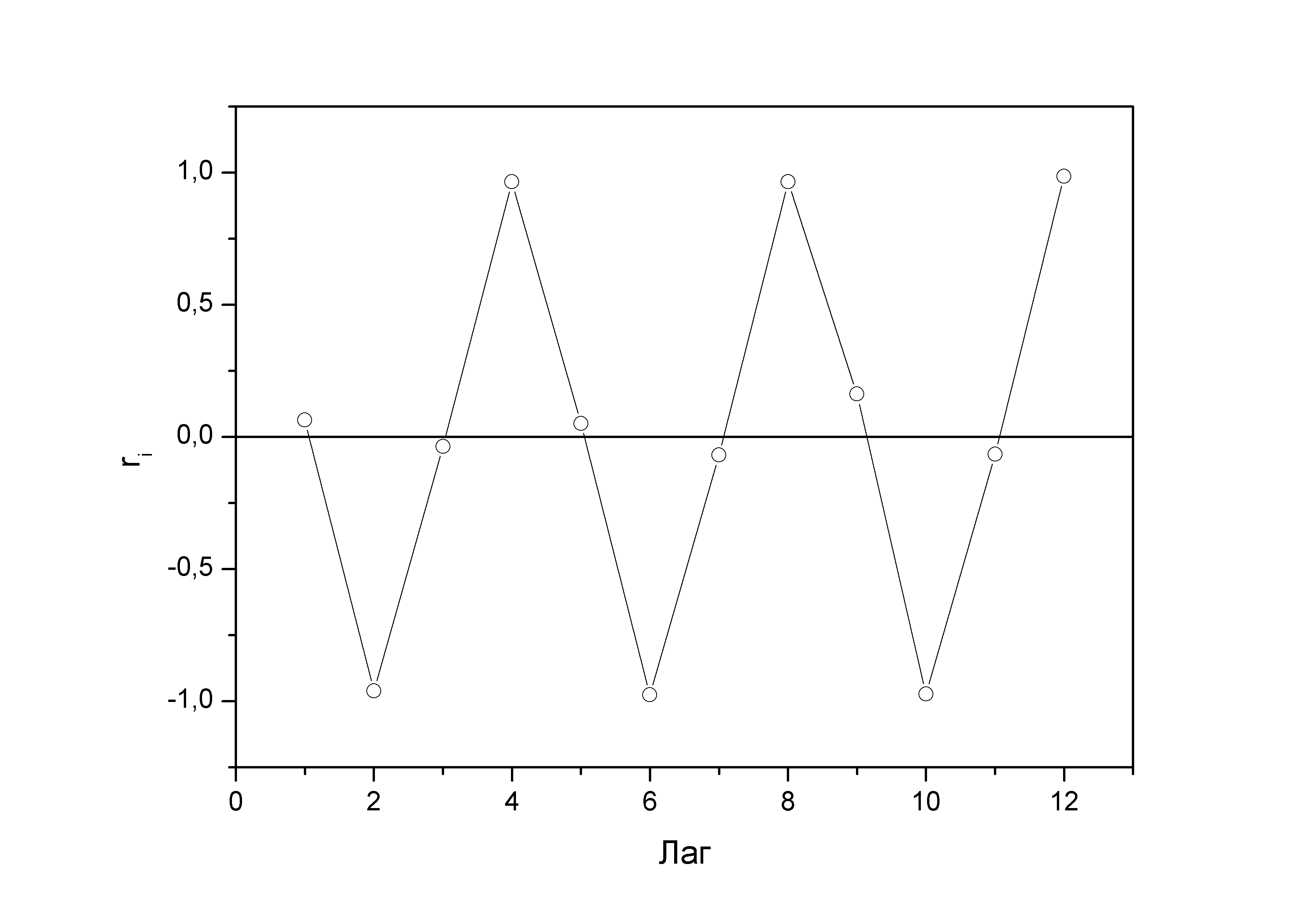

Коррелограмма:

Рис. 3.5.

Анализ коррелограммы и графика исходных уровней временного ряда позволяет сделать вывод о наличии в изучаемом временном ряде сезонных колебаний периодичностью в четыре квартала.