2015-05-18

2015-05-18 1070

1070МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

инженерно-экономический университет»

(СПбГИЭУ, ИНЖЭКОН)

Кафедра исследования операций в экономике

имени профессора Юрия Алексеевича Львова

Контрольная работа по дисциплине

ЭКОНОМЕТРИКА

Вариант 72

Выполнил:

Студент 3 курса группы П2/Э811

N зачетной книжки БУ072/11

____________________________ Федотова А.О. (подпись)

Проверил:

Преподаватель: __________________________________________

(должность, уч. степень, уч. звание)

______________________________________________________

(Подпись) (И.О. Фамилия)

Оценка:___________ Дата:_______________

Санкт-Петербург

Содержание

ЛИНЕЙНЫЙ ПАРНЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ. 4

МНОЖЕСТВЕННЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ. 12

CИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ.. 20

ВРЕМЕННЫЕ РЯДЫ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ.. 23

ЛИНЕЙНЫЙ ПАРНЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ

Задание №1

На основе данных, приведенных в табл. 1 и соответствующих варианту 72, требуется:

1. Рассчитать коэффициент линейной парной корреляции и построить уравнение линейной парной регрессии одного признака от другого. Один из признаков, соответствующих Вашему варианту, будет играть роль факторного (х), другой – результативного (y). Причинно-следственные связи между признаками установить самим на основе экономического анализа. Пояснить смысл параметров уравнения.

2. Определить теоретический коэффициент детерминации и остаточную (необъясненную уравнением регрессии) дисперсию. Сделать вывод.

3. Оценить статистическую значимость уравнения регрессии в целом на пятипроцентном уровне с помощью F -критерия Фишера. Сделать вывод.

4. Выполнить прогноз ожидаемого значения признака-результата y при прогнозном значении признака-фактора х, составляющим 105% от среднего уровня х. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

Таблица 1

Показатели деятельности производственных предприятий

за 2006 год

| № наблюдений | Балансовая прибыль, млн.руб. | Дебиторская задолженность, млн.руб. |

| А | 2 | 3 |

Окончание табл. 1

| А | ||

Решение:

1. Коэффициент линейной парной корреляции (rx,y) может быть рассчитан по формуле:  . Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b:

. Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b:  .

.

Область допустимых значений линейного коэффициента парной корреляции от –1 до +1. Знак коэффициента корреляции указывает направление связи. Если rx,y>0, то связь прямая; если rx,y<0, то связь обратная.

Если данный коэффициент по модулю близок к единице, то связь между признаками может быть интерпретирована как довольно тесная линейная. Если его модуль равен единице êrx,y ê=1, то связь между признаками функциональная линейная. Если признаки х и y линейно независимы, то rx,y близок к 0.

Расчета rx,y приведем в табл. 2.

Таблица 2

| N наблюдения | yi | xi | xi ∙yi |  |  |  |  |  |

| 13,542 | 28,944 | 107,15 | 34,267 | 4,73 | ||||

| 187,142 | 159,264 | 114,43 | 73,431 | 26,12 | ||||

| 746,382 | 695,904 | 98,65 | 277,139 | 113,90 | ||||

| 28,302 | 5,664 | 108,36 | 19,012 | 0,92 | ||||

| 7,182 | 185,504 | 114,84 | 8,040 | 30,42 | ||||

| 44,622 | 2,624 | 109,98 | 36,251 | 0,43 | ||||

| 11,022 | 243,984 | 115,64 | 93,024 | 40,00 | ||||

| 114,062 | 425,184 | 117,67 | 5,436 | 69,70 | ||||

| 18,662 | 87,984 | 105,53 | 0,278 | 14,38 | ||||

| 21,902 | 276,224 | 116,05 | 4,201 | 45,29 | ||||

| 5,382 | 87,984 | 105,53 | 2,169 | 14,38 | ||||

| 32,262 | 21,344 | 111,19 | 14,492 | 3,51 | ||||

| 177,422 | 375,584 | 101,48 | 30,035 | 61,46 | ||||

| 28,302 | 236,544 | 103,10 | 0,811 | 38,70 | ||||

| 1,742 | 557,904 | 118,88 | 118,429 | 91,44 | ||||

| 53,582 | 28,944 | 107,15 | 26,483 | 4,73 | ||||

| 53,582 | 457,104 | 100,67 | 1,766 | 74,81 | ||||

| 114,062 | 877,344 | 121,31 | 1,718 | 143,78 | ||||

| 11,022 | 425,184 | 117,67 | 136,152 | 69,70 | ||||

| 21,902 | 28,944 | 107,15 | 46,975 | 4,73 | ||||

| 7,182 | 0,384 | 109,57 | 5,884 | 0,06 | ||||

| 7,182 | 21,344 | 111,19 | 0,651 | 3,51 | ||||

| 160,782 | 92,544 | 113,22 | 77,146 | 15,18 | ||||

| 160,782 | 511,664 | 118,48 | 12,406 | 83,87 | ||||

| 1,742 | 87,984 | 105,53 | 6,114 | 14,38 | ||||

| 21,902 | 425,184 | 117,67 | 13,457 | 69,70 | ||||

| 13,542 | 2,624 | 109,98 | 9,126 | 0,43 | ||||

| 1,742 | 87,984 | 105,53 | 6,114 | 14,38 | ||||

| 53,582 | 179,024 | 103,91 | 3,643 | 29,28 | ||||

| 7,182 | 179,024 | 103,91 | 65,471 | 29,28 | ||||

| 13,542 | 43,824 | 112,00 | 0,995 | 7,20 | ||||

| 0,462 | 337,824 | 101,89 | 65,852 | 55,28 | ||||

| 5,382 | 546,624 | 99,86 | 50,957 | 89,46 | ||||

| 58,982 | 13,104 | 110,79 | 38,583 | 2,16 | ||||

| 114,062 | 185,504 | 114,84 | 26,672 | 30,42 | ||||

| 266,342 | 415,344 | 101,08 | 65,217 | 67,97 | ||||

| 412,902 | 179,024 | 103,91 | 222,266 | 29,28 | ||||

| 75,342 | 159,264 | 114,43 | 12,739 | 26,12 | ||||

| 39,942 | 43,824 | 112,00 | 81,047 | 7,20 | ||||

| 128,142 | 11,424 | 107,96 | 99,114 | 1,86 | ||||

| 205,062 | 54,464 | 106,34 | 128,523 | 8,90 | ||||

| 11,022 | 302,064 | 102,29 | 13,766 | 49,42 | ||||

| 187,142 | 276,224 | 116,05 | 48,308 | 45,29 | ||||

| 0,462 | 375,584 | 101,48 | 72,584 | 61,46 | ||||

| 28,302 | 2,624 | 109,98 | 35,750 | 0,43 | ||||

| 39,942 | 107,744 | 105,12 | 4,506 | 17,62 | ||||

| 160,782 | 384,944 | 117,26 | 22,433 | 63,10 | ||||

| 21,902 | 159,264 | 114,43 | 0,186 | 26,12 | ||||

| 7,182 | 70,224 | 105,93 | 36,819 | 11,48 | ||||

| 32,262 | 28,944 | 107,15 | 61,682 | 4,73 | ||||

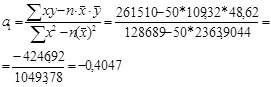

| Сумма по столбцу | 3936,880 | 10493,780 | 5466,17 | 2218,117 | 1718,69 | |||

| Среднее значение | 109,32 | 48,62 | 5230,2 | 78,738 | 209,876 | 109,32 | ||

| С.К.О. | 8,87 | 14,49 |

Тогда  .

.

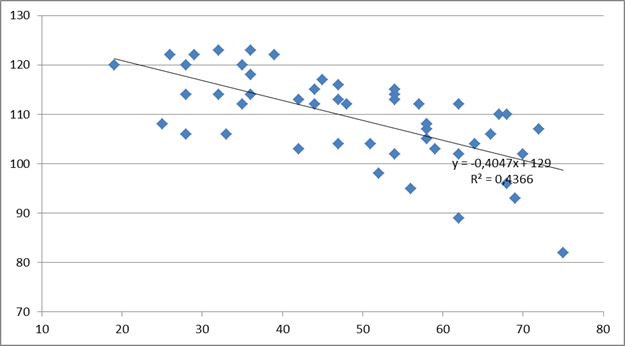

А значит связь между представленными признаками отрицательная средняя. Что хорошо видно при построении поля корреляции – рис. 1.

Рис. 1. Поле корреляции

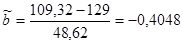

Найдем коэффициенты уравнения регрессии:

y = -0.4047x+129

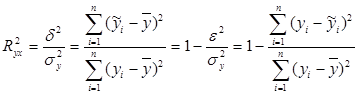

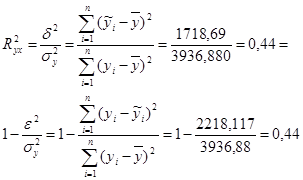

2. Для оценки качества полученного уравнения регрессии рассчитывают теоретический коэффициент детерминации – R2yx:

,

,

где d2 – объясненная уравнением регрессии дисперсия y;

e2- остаточная (необъясненная уравнением регрессии) дисперсия y;

s2 y - общая (полная) дисперсия y.

Коэффициент детерминации характеризует долю вариации (дисперсии) результативного признака y, объясняемую регрессией (а, следовательно, и фактором х), в общей вариации (дисперсии) y. Коэффициент детерминации R2yx принимает значения от 0 до 1. Соответственно величина 1- R2yx характеризует долю дисперсии y, вызванную влиянием прочих неучтенных в модели факторов и ошибками спецификации.

При парной линейной регрессии R2yx=r2yx.

Проверка 0,44 = (-0,6609)2=0,44

3. Для параметра b критерий проверки имеет вид:

,

,

где  - оценка коэффициента регрессии, полученная по наблюдаемым данным;

- оценка коэффициента регрессии, полученная по наблюдаемым данным;

– стандартная ошибка коэффициента регрессии.

– стандартная ошибка коэффициента регрессии.

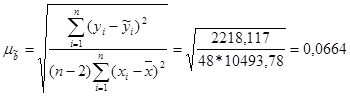

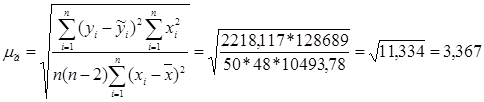

Для линейного парного уравнения регрессии стандартная ошибка коэффициента вычисляется по формуле:

.

.

Числитель в этой формуле может быть рассчитан через коэффициент детерминации и общую дисперсию признака-результата:  .

.

Для параметра a критерий проверки гипотезы о незначимом отличии его от нуля имеет вид:

,

,

где  - оценка параметра регрессии, полученная по наблюдаемым данным;

- оценка параметра регрессии, полученная по наблюдаемым данным;

– стандартная ошибка параметра a.

– стандартная ошибка параметра a.

Для линейного парного уравнения регрессии:

.

.

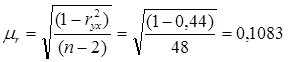

Для проверки гипотезы о незначимом отличии от нуля коэффициента линейной парной корреляции в генеральной совокупности используют следующий критерий:

, где ryx - оценка коэффициента корреляции, полученная по наблюдаемым данным; m r – стандартная ошибка коэффициента корреляции ryx.

, где ryx - оценка коэффициента корреляции, полученная по наблюдаемым данным; m r – стандартная ошибка коэффициента корреляции ryx.

Для линейного парного уравнения регрессии:

.

.

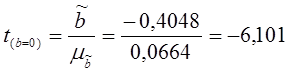

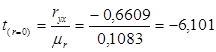

В парной линейной регрессии между наблюдаемыми значениями критериев существует взаимосвязь: t (b=0)=t(r=0 ).

t(a=0.05) = 2.0106 <  , а значит основную гипотезу отвергают и считают, что с вероятностью 95% параметр в генеральной совокупности значимо отличается от нуля.

, а значит основную гипотезу отвергают и считают, что с вероятностью 95% параметр в генеральной совокупности значимо отличается от нуля.

4. Прогноз ожидаемого значения результативного признака y по линейному парному уравнению регрессии.

Требуется оценить значение признака-результата для заданного значения признака-фактора хр=1,05*48,62=51,05. Прогнозируемое значение признака-результата c доверительной вероятностью равной 95% принадлежит интервалу прогноза:

( -t·mp; +t·mp),

-t·mp; +t·mp),

где - точечный прогноз;

t= 2,0106 – коэффициент доверия, определяемый по таблицам распределения Стьюдента в зависимости от уровня значимости a и числа степеней свободы (n-2);

mp- средняя ошибка прогноза.

Точечный прогноз рассчитывается по линейному уравнению регрессии, как:  =129-0,4047*51,05=108,34.

=129-0,4047*51,05=108,34.

Средняя ошибка прогноза определяется по формуле:

Таким образом, с вероятностью 95% можно утверждать, что при x0 = 51,05, yx0 будет находится в интервале:

108,34 – 2,0106*6,867≤yx0≤108,34+2,0106*6,867,

94,533≤yx0≤122,147