2015-05-18

2015-05-18 1037

1037На основе данных, приведенных в табл.3, требуется:

1. Построить уравнение множественной регрессии. При этом признак-результат и один из факторов остаются теми же, что и в первом задании. Выберите дополнительно еще один фактор. При выборе фактора нужно руководствоваться его экономическим содержанием или другими подходами. Пояснить смысл параметров уравнения.

2. Рассчитать частные коэффициенты эластичности. Сделать вывод.

3. Определить стандартизованные коэффициенты регрессии (b-коэффициенты). Сделать вывод.

4. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

5. Оценить значимость параметров уравнения регрессии с помощью t -критерия Стьюдента, а также значимость уравнения регрессии в целом с помощью общего F -критерия Фишера. Предложить окончательную модель (уравнение регрессии). Сделать выводы.

Таблица 3

Показатели деятельности производственных предприятий

за 2006 год

| № наблюдений | Балансовая прибыль, млн.руб. | Дебиторская задолженность, млн.руб. | Собственные оборотные средства, млн.руб. |

| А | 2 | 3 | 1 |

1. Признак-результат – величина балансовой прибыли предприятия, признаки-факторы – объем дебиторской задолженности и сумма собственных оборотных средств. Дебиторская задолженность влияет на величину балансовой прибыли по своему экономическому содержанию: чем больше величина дебиторской задолженности, тем больше отвлекается денежных средств из оборота и тем меньше становится финансовый результат деятельности предприятия. Собственные оборотные средства также являются важным критерием в определении прибыли предприятия по своему экономическому содержанию. Так при низком уровне капитала производственная деятельность не поддерживается должным образом, отсюда возможная потеря ликвидности, периодические и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли.

Система нормальных линейных уравнений имеет вид:

Система нормальных линейных уравнений имеет вид:

Таблица 4

Расчетная таблица для определения параметров уравнения регрессии балансовой прибыли от величины дебиторской задолженности и размера собственных оборотных средств

| № | y | x1 | x2 | x12 | x1x2 | x1y | x22 | x2y |  |

| 37071,65 | |||||||||

| 135821,7 | |||||||||

| 785811,3 | |||||||||

| 324284,7 | |||||||||

| 9304,532 | |||||||||

| 268883,7 | |||||||||

| 637666,1 | |||||||||

| 9112,612 | |||||||||

| 932,6916 | |||||||||

| 1193,012 | |||||||||

| 20317,65 | |||||||||

| 7825,172 | |||||||||

| 2857,972 | |||||||||

| 1409,252 | |||||||||

| 211,4116 | |||||||||

| 126351,8 | |||||||||

| 215723,1 | |||||||||

| 7303,412 | |||||||||

| 14529,89 | |||||||||

| 26095,17 | |||||||||

| 57859,49 | |||||||||

| 92136,53 | |||||||||

| 93354,69 | |||||||||

| 4027,172 | |||||||||

| 30464,21 | |||||||||

| 37845,81 | |||||||||

| 150187,3 | |||||||||

| 80917,49 | |||||||||

| 71000,93 | |||||||||

| 59272,77 | |||||||||

| 30436,29 | |||||||||

| 5846,132 | |||||||||

| 12665,25 | |||||||||

| 50418,21 | |||||||||

| 158834,1 | |||||||||

| 623247,1 | |||||||||

| 45565,17 | |||||||||

| 114609,3 | |||||||||

| 23549,97 | |||||||||

| 106576,1 | |||||||||

| 29398,53 | |||||||||

| 814,5316 | |||||||||

| 41428,53 | |||||||||

| 1802,852 | |||||||||

| 1409,252 | |||||||||

| 324375,8 | |||||||||

| 3417,572 | |||||||||

| 111,0916 | |||||||||

| 3911,252 | |||||||||

| Сумма | |||||||||

| Среднее | 109,32 | 48,62 | 1273,46 | 2573,78 | 59638,32 | 5230,2 | 140974,3 | 101876,3 |

| a0 | + | a1 | + | a2 | = | |||||||||

| a0 | + | a1 | + | a2 | = | |||||||||

| a0 | + | a1 | + | a2 | = | |||||||||

| Решая систему уравнений получим: | ||||||||||||||

| a0= | 109,4381 | |||||||||||||

| a1= | -0,28687 | |||||||||||||

| a2= | 0,01086 | |||||||||||||

Таким образом, yx1x2=109,44 – 0,287x1 + 0,0109x2

2. Рассчитать частные коэффициенты эластичности.

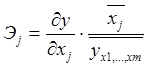

Частные коэффициенты эластичности Эj рассчитываются по формуле:  . Частный коэффициент эластичности показывают, на сколько процентов в среднем изменяется признак-результат y с изменением признака-фактора хj на один процент от своего среднего уровня при фиксированном положении других факторов модели. В случае линейной зависимости Эj рассчитываются по формуле:

. Частный коэффициент эластичности показывают, на сколько процентов в среднем изменяется признак-результат y с изменением признака-фактора хj на один процент от своего среднего уровня при фиксированном положении других факторов модели. В случае линейной зависимости Эj рассчитываются по формуле:  , где а1– оценка коэффициента регрессии при i–ом факторе.

, где а1– оценка коэффициента регрессии при i–ом факторе.

Таким образом, при росте объемов дебиторской задолженности на 1 % балансовая прибыль снизится на 0,1276%, а при росте величины собственных оборотных средств на 1 % балансовая прибыль увеличится на 0,1265%

3. Стандартизированные частные коэффициенты регрессии - b-коэффициенты (b j). Коэффициент b j может интерпретироваться как показатель прямого (непосредственного) влияния j -ого фактора (xj) на результат (y). Во множественной регрессии j -ый фактор оказывает не только прямое, но и косвенное (опосредованное) влияние на результат (т.е. влияние через другие факторы модели). Косвенное влияние измеряется величиной:  , где m - число факторов в модели. Полное влияние j -ого фактора на результат равное сумме прямого и косвенного влияний измеряет коэффициент линейной парной корреляции данного фактора и результата – rxj,y.

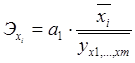

, где m - число факторов в модели. Полное влияние j -ого фактора на результат равное сумме прямого и косвенного влияний измеряет коэффициент линейной парной корреляции данного фактора и результата – rxj,y.

Таким образом, при неизменном влиянии прочих факторов с изменением фактора х1 (дебиторская задолженность) на величину своего квадратного отклонения балансовая прибыль снизится на 0,4686% своего квадратного отклонения. Также при прочих равных условиях изменение фактора х2 (собственные оборотные средства) вызовет рост балансовой прибыли на 0,3908% квадратного отклонения.

4. Парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции.

Парные коэффициенты корреляции  определяются по формуле:

определяются по формуле:

Множественный коэффициент корреляции двух факторных признаков вычисляется по формуле:

Приближение рассчитанного значения  = 0,7433 к единице свидетельствует о достаточно сильной зависимости между признаками.

= 0,7433 к единице свидетельствует о достаточно сильной зависимости между признаками.

Частные коэффициенты корреляции характеризуют степень тесноты связи между двумя признаками x 1 и x 2 при фиксированном значении других (k − 2) факторных признаков, то есть когда влияние x 3 исключается, то есть оценивается связь между x 1 и x 2 в «чистом виде».

В случае зависимости y от двух факторных признаков x 1 и x 2 коэффициенты частной корреляции имеют вид:

Таким образом, мы видим, что при фиксированном значении фактора x2 влияние фактора x1 на результат y является отрицательным умеренно сильным. А влияние фактора x2 при фиксированном значении фактора x1 на результат y является положительным умеренно сильным

5. Оценка значимости полученного уравнения множественной регрессии.

Оценка значимости уравнения множественной регрессии осуществляется путем проверки гипотезы о равенстве нулю коэффициент детерминации рассчитанного по данным генеральной совокупности:  или b 1= b 2=…= b m=0 (гипотеза о незначимости уравнения регрессии, рассчитанного по данным генеральной совокупности).

или b 1= b 2=…= b m=0 (гипотеза о незначимости уравнения регрессии, рассчитанного по данным генеральной совокупности).

Для ее проверки используют F -критерий Фишера.

При этом вычисляют фактическое (наблюдаемое) значение F -критерия, через коэффициент детерминации R2y(x1,...,xm), рассчитанный по данным конкретного наблюдения:

, где n -число наблюдений; h – число оцениваемых параметров (в случае двухфакторной линейной регрессии h =3).

, где n -число наблюдений; h – число оцениваемых параметров (в случае двухфакторной линейной регрессии h =3).

По таблицам распределения Фишера-Снедоккора находят критическое значение F- критерия (F кр). Для этого задаются уровнем значимости a (обычно его берут равным 0,05) и двумя числами степеней свободы k 1= h -1 и k 2= n-h.

Сравнивают фактическое значение F -критерия (F набл) с табличным F кр(a; k 1; k 2) = 3,195056.

Т.к. F набл=29,0134 > F кр(a; k 1; k2)=3,195056, то выдвинутую гипотезу отвергают и принимают альтернативную гипотезу о статистической значимости уравнения регрессии.

Тогда окончательно зависимость величины балансовой прибыли от величины дебиторской задолженности и собственного оборотного капитала в виде линейного уравнения множественной регрессии имеет вид:

=109,44 – 0,287x1 + 0,0109x2.

=109,44 – 0,287x1 + 0,0109x2.