2015-05-18

2015-05-18 1043

1043Задание № 3

На основе данных, приведенных в таблице 5 и соответствующих варианту 72 (таблица 6) провести идентификацию модели и описать процедуру оценивания параметров уравнений структурной формы модели.

Таблица 5

| Уравнение | Вариант уравнения | Коэффициенты перед регрессорами | ||||

| y2 | y3 | x1 | x2 | x3 | ||

| y1 | a11 | a21 | a31 | |||

| b31 | a21 | a31 | ||||

| b31 | a11 | a21 | ||||

| b31 | a11 | a31 | ||||

| b21 | b31 | a11 | a31 | |||

| y1 | y3 | x1 | x2 | x3 | ||

| y2 | b12 | b32 | a32 | |||

| b12 | a12 | a22 | ||||

| b32 | a12 | a22 | a32 | |||

| b12 | b32 | a12 | a22 | |||

| b12 | b32 | a22 | a32 | |||

| y1 | y2 | x1 | x2 | x3 | ||

| y3 | b13 | b23 | a13 | |||

| b13 | a23 | a33 | ||||

| b13 | a13 | a33 | ||||

| b13 | a13 | a23 | a33 |

Таблица 6

| № варианта контрольной работы | Уравнение | № варианта контрольной работы | Уравнение | ||||

| y1 | y2 | y3 | y1 | y2 | y3 | ||

| y12 | y21 | y33 | y14 | y24 | y31 |

Эконометрическая модель содержит три уравнения. Количество эндогенных переменных (y), экзогенных переменных (х) и вид уравнения определяются вариантом контрольной работы (таблицы 5 и 6).

Формируем новую таблицу 7 коэффициентов при переменных, в соответствии с вариантом 72:

Таблица 7

| y2 | y3 | x1 | x2 | x3 | |

| y14 | b31 | a11 | a31 | ||

| y1 | y3 | x1 | x2 | x3 | |

| y24 | b12 | b32 | a12 | a22 | |

| y1 | y2 | x1 | x2 | x3 | |

| y31 | b13 | b23 | a13 |

Таким образом, окончательно система уравнений, соответствующая варианту 72, примет вид:

y1=b31·y3+a11x1+ a31·x3

y2=b12·y1+b32·y3+a12·x1+a22x2

y3=b13·y1+b23y2+a13·x1

Решение:

В данной системе y1, y2, y3 – эндогенные переменные (K =3);

x1, x2, x3 – предопределенные переменные (M =3).

K -1=2; K+M =6.

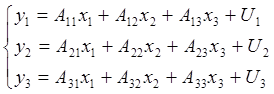

Составим приведенную форму модели:

Проверим, как выполняется необходимое условие идентификации для каждого уравнения.

Для 1-ого уравнения имеем: k 1=2; m 1=2;

M-m1 =1 = k 1-1=1, следовательно, 1-ое уравнение точно идентифицированно.

Для 2-ого уравнения имеем: k 2=3; m 2=2;

M-m2 =1 < k 2-1=2, следовательно, 2-ое уравнение неидентифицированно.

Для 3-его уравнения имеем: k 3=3; m 3=1;

M-m 3=2 = k 3-1=2, следовательно, 3-е уравнение точно идентифицированно.

Рассмотрим, как выполняется достаточное условие идентификации для каждого уравнения системы. Для того, чтобы оно выполнялось необходимо, чтобы определитель матрицы А (матрицы коэффициентов при переменных, не входящих в это уравнение) был равен К -1=2.

Составим матрицу А для 1-ого уравнения системы. В 1-ом уравнении отсутствуют переменные y2, x2:

y2 x2

0 а22 - во 2-м уравнении

b23 0 - в 3-ем уравнении

Ранг данной матрицы равен 1, что меньше К -1=2, следовательно, 1-е уравнение модели неидентифицированно.

Составим матрицу А для 2-ого уравнения системы. В 1-ом уравнении отсутствует лишь одна переменная системы х3. Поэтому матрица А будет иметь вид:

х3

а31 - в 1-ом уравнении

0 - в 3-ем уравнении

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 1-ое уравнение модели неидентифицированно.

Составим матрицу А для 3-его уравнения системы. В 3-ем уравнении отсутствуют переменные x2, x3:

x2 x3

0 a 31 - в 1-ом уравнении

a22 0 - во 2-ом уравнении

Ранг данной матрицы равен 1, что меньше К -1=2, следовательно, 3-е уравнение модели неидентифицированно.

Сделаем выводы: 1-ое, 2-ое и 3-е уравнения системы неидентифицированны (т.к. не выполняются достаточные условия идентификации, необходимое условие не выполняется для уравнения 2). Следовательно, система в целом является неидентифицируемой.

Параметры 1-ого, 2-ого и 3-его уравнений определить по коэффициентам приведенной формы нельзя. Поэтому модель должна быть модифицирована.