2015-05-18

2015-05-18 638

638Существуют несколько методов вычисления состоятельных оценок параметров линейной модели множественной регрессии в условиях нарушения четвертой предпосылки теоремы Гаусса-Маркова.

Наиболее практичный метод - метод применения инструментальных переменных. В его основе лежит понятие инструментальной переменной.

Определение. Пусть имеется модель линейной множественной регрессии

(1)

(1)

в которой объясняющие переменные  коррелируют в пределе со случайными возмущениями

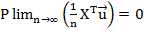

коррелируют в пределе со случайными возмущениями  .То есть не выполняется условие состоятельности МНК-оценок параметров модели о том, что существует и равен предел по вероятности:

.То есть не выполняется условие состоятельности МНК-оценок параметров модели о том, что существует и равен предел по вероятности:  ). Переменные

). Переменные  называются инструментальными для модели (1), если они удовлетворяют двум требованиям:

называются инструментальными для модели (1), если они удовлетворяют двум требованиям:

1. Существует предел

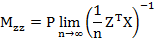

2. Существует невырожденная матрица:

Из определения следует, что инструментальные переменные в пределе коррелируют с исходными регрессорами , но не коррелируют в пределе со случайными возмущениями. Z и Х матрицы размерностью n×K, составленные по результатам наблюдений за соответствующими переменными.

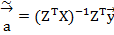

Теорема. Процедура  доставляет состоятельные оценки параметров модели (1).

доставляет состоятельные оценки параметров модели (1).

41. Использование инструментальных переменных при идентификации поведенческих уравнений модели в структурной форме.

В основе метода применения инструментальных переменных для вычисления состоятельных оценок параметров линейной модели множественной регрессии в условиях нарушения четвертой предпосылки теоремы Гаусса-Маркова лежит понятие инструментальной переменной. Определение. Пусть имеется модель линейной множественной регрессии

|

M(ut) = 0; σ2(ut) = σ2u

В которой объясняющие переменные коррелируют в пределе со случайными возмущениями ut. Переменные (z1t,z2t,…,zkt) называются инструментальными для модели, приведенной выше, если они соответствуют двум требованиям:

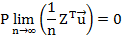

- Существует предел:

Plimn→∞((1/n)ZTu) = 0

Plimn→∞((1/n)ZTu) = 0

- Существует невырожденная матрица:

Mzz = Plimn→∞((1/n)ZTX)-1

Заметим, что инструментальные переменные в пределе коррелируют с исходными регрессорами, но не коррелируют со случайными возмущениями.

Теорема: Процедура

~ a = (ZTX)-1ZTy

~ a = (ZTX)-1ZTy

доставляет состоятельные оценки параметров модели 1.

Таким образом, инструментальные переменные используются в косвенном методе наименьших квадратов и двухшаговом методе наименьших квадратов для идентификации поведенческих уравнений модели в их структурной форме.