2015-05-18

2015-05-18 1919

1919Линейная парная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида

или

или  . (3.6)

. (3.6)

Уравнение вида позволяет по заданным значениям фактора х иметь теоретические значения результативного признака, подставляя в него фактические значения фактора x.

Построение парной линейной регрессии сводится к оценке ее параметров  и

и  .Оценки параметров линейной регрессии могут быть найдены разными методами. Например, методом наименьших квадратов (МНК).

.Оценки параметров линейной регрессии могут быть найдены разными методами. Например, методом наименьших квадратов (МНК).

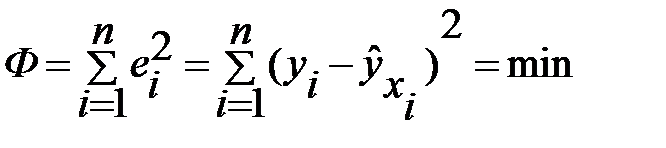

Согласно метода наименьших квадратов оценки параметров  и выбираются таким образом, чтобы сумма квадратов отклонений фактических значений результативного признака (у) от расчетных (теоретических, модельных)

и выбираются таким образом, чтобы сумма квадратов отклонений фактических значений результативного признака (у) от расчетных (теоретических, модельных)  была минимальна. Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 3.2):

была минимальна. Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 3.2):

, (3.7)

, (3.7)

y

O x

Рис. 3.2. Линия регрессии с минимальной суммой квадратов расстояний по вертикали между точками и этой линией

Для дальнейших выводов в выражении (3.7) подставим модельное значение, т. е. и получим:

. (3.8)

. (3.8)

Чтобы найти минимум функции (3.8), надо вычислить частные производные по каждому из параметров и и приравнять их к нулю:

;

;

.

.

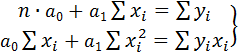

Преобразуя эту систему, получим следующую систему нормальных уравнений для оценки параметров  и

и  :

:

. (3.9)

. (3.9)

Матричная форма записи этой системы имеет вид:

. (3.10)

. (3.10)

Решая систему нормальных уравнений (3.10) в матричной форме получим:

(3.11)

(3.11)

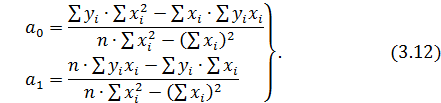

Алгебраическая форма решения системы (3.11) можно записать следующим образам:

После несложных преобразовании формулу (3.12) можно записать в удобной форме:

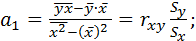

Необходимо заметить, что оценки параметров уравнения регрессии можно получить и по другим формулам, например:

(3.14)

(3.14)

. (3.15)

. (3.15)

Здесь  выборочный парный линейный коэффициент корреляции.

выборочный парный линейный коэффициент корреляции.

После вычисления параметров регрессии мы можем записать уравнение математической модели регрессии:

. (3.16)

Необходим заметить, что параметр показывает среднее изменение результата с изменением фактора на одну единицу. Так, если в функции издержек  (у — издержки (тыс. руб.), х — количество единиц продукции). То, следовательно, с увеличением объема продукции (х) на 1 ед. издержки производства возрастают в среднем на 2 тыс. руб., т. е. дополнительный прирост продукции на 1 ед. потребует увеличения затрат в среднем на 2 тыс. руб.

(у — издержки (тыс. руб.), х — количество единиц продукции). То, следовательно, с увеличением объема продукции (х) на 1 ед. издержки производства возрастают в среднем на 2 тыс. руб., т. е. дополнительный прирост продукции на 1 ед. потребует увеличения затрат в среднем на 2 тыс. руб.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

Формально — значение у при х = 0. Если признак-фактор  не имеет и не может иметь нулевого значения, то вышеуказанная трактовка свободного члена не имеет смысла. Параметр может не иметь экономического содержания. Попытки экономически интерпретировать параметр могут привести к абсурду, особенно при < 0.

не имеет и не может иметь нулевого значения, то вышеуказанная трактовка свободного члена не имеет смысла. Параметр может не иметь экономического содержания. Попытки экономически интерпретировать параметр могут привести к абсурду, особенно при < 0.

Пример 3.2. Предположим по группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек:  .Информация, необходимая для расчета оценок параметров и ,представлена в табл. 3.1.

.Информация, необходимая для расчета оценок параметров и ,представлена в табл. 3.1.

Таблица 3.1

Расчетная таблица

| № предприятия | Выпуск продукции, тыс. ед. ( ) ) | Затраты на производство, млн руб. ( ) ) |  |  |  |  |

| 31,1 | ||||||

| 67,9 | ||||||

| 141,6 | ||||||

| 104,7 | ||||||

| 178,4 | ||||||

| 104,7 | ||||||

| 141,6 | ||||||

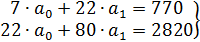

| Итого | 770,0 |

Система нормальных уравнений будет иметь вид:

.

.

Решение этой системы по формуле (4.13) дает результат:

Запишем модель уравнения регрессии (4.16):

.

.

Подставив в уравнение значения x, найдем теоретические (модельные) значения у, (см. последнюю графу табл. 3.1).

В данном случае величина параметра не имеет экономического смысла.

В рассматриваемом примере имеем:

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции  . Существуют разные модификации формулы линейного коэффициента корреляции. Некоторые из них приведены ниже:

. Существуют разные модификации формулы линейного коэффициента корреляции. Некоторые из них приведены ниже:

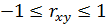

Как известно, линейный коэффициент корреляции находится в границах:  .

.

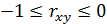

Если коэффициент регрессии  , то

, то  , и, наоборот, при

, и, наоборот, при  ,

,  .

.

По данным табл. 4.1 величина линейного коэффициента корреляции составила 0,993, что достаточно близко к 1 и означает наличие очень тесной зависимости затрат на производство от величины объема выпущенной продукции.

Следует иметь в виду, что величина линейного коэффициента корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Поэтому близость абсолютной величины линейного коэффициента корреляции к нулю еще не означает отсутствие связи между признаками. При иной спецификации модели связь между признаками может оказаться достаточно тесной.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции  , называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объяснимуюрегрессией, в общей дисперсии результативного признака.

, называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объяснимуюрегрессией, в общей дисперсии результативного признака.

Соответственно величина  характеризует долю дисперсии

характеризует долю дисперсии  вызванную влиянием остальных не учтенных в модели факторов.

вызванную влиянием остальных не учтенных в модели факторов.

В нашем примере  . Следовательно, уравнением регрессии объясняется 98,6% дисперсии результативного признака, а на долюпрочих факторов приходится лишь 1,4% ее дисперсии (т. е. остаточная дисперсия). Величина коэффициента детерминации служитодним из критериев оценки качества линейной модели. Чем больше доля объясненной вариации, тем соответственно меньшероль прочих факторов, и, следовательно, линейная модельхорошо аппроксимирует исходные данные и ею можно воспользоваться для прогноза значений результативного признака. Так, полагая, что объем продукции предприятия может составить 6 тыс.ед., прогнозное значение для издержек производства окажется 221,01 тыс. руб.

. Следовательно, уравнением регрессии объясняется 98,6% дисперсии результативного признака, а на долюпрочих факторов приходится лишь 1,4% ее дисперсии (т. е. остаточная дисперсия). Величина коэффициента детерминации служитодним из критериев оценки качества линейной модели. Чем больше доля объясненной вариации, тем соответственно меньшероль прочих факторов, и, следовательно, линейная модельхорошо аппроксимирует исходные данные и ею можно воспользоваться для прогноза значений результативного признака. Так, полагая, что объем продукции предприятия может составить 6 тыс.ед., прогнозное значение для издержек производства окажется 221,01 тыс. руб.