2015-05-18

2015-05-18 769

769Точечный прогноз результативной переменной у на основе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле:

ym=

ym

t – t-критерий Стьюдента, который определяется в зависимости от заданного уровня значимости a и числа степеней свободы (n-2) для линейной модели парной регрессии;

Для линейной модели парной регрессии величина ошибки прогноза определяется по формуле:

Предположим, что на основе выборочных данных была построена линейная модель парной регрессии вида:

Факторная переменная х в данной модели представлена в центрированном виде.

Задача состоит в расчёте прогноза результативной переменной у при заданном значении факторной переменной хm, т. е.

Математическое ожидание результативной переменной у в точке m рассчитывается по формуле:

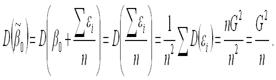

Дисперсия результативной переменной у в точке m рассчитывается по формуле:

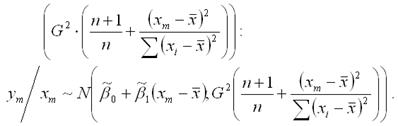

Следовательно, точечная оценка прогноза результативной переменной у в точке m имеет нормальный закон распределения с математическим ожиданием

и дисперсией

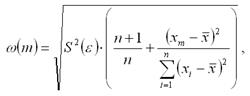

Если в формулу дисперсии результативной переменной у в точке m вместо дисперсии G2 подставить её выборочную оценку S2, то получим доверительный интервал для прогноза результативной переменной у при заданном значении факторной переменной хm:

где выборочная оценка генеральной дисперсии S2 для линейной модели парной регрессии рассчитывается по формуле:

В этом случае прогнозный интервал можно преобразовать к виду:

что и требовалось доказать.