2015-05-18

2015-05-18 2904

2904Для чего используют коэффициенты сезонности:

- Для расчета прогноза;

- Для планирования деятельности, т.е. для определения приоритетов по месяцам в рамках года;

- Для выбора лучшего времени проведения мероприятий по стимулированию сбыта для товаров или услуг;

- Для выбора лучшего времени для рекламирования товаров или услуг и т.д.

Знание сезонности по товарам, направлениям продаж позволит эффективно распределить усилия и денежные средства во времени. Одинаковые действия в разные периоды времени имеют разную эффективность. Анализ времени для принятия решения о том "когда?" - это один из важнейших факторов успеха. Например, рекламирование и продвижение безалкогольных прохладительных напитков летом будет намного эффективней, чем зимой, при одних и тех же затратах и усилиях.

Систематическая составляющая временного ряда является результатом воздействия постоянно действующих факторов.

Выделяют три основных систематических компоненты временного ряда:

1) тренд;

2) сезонность;

3) цикличность.

Трендом называется систематическая линейная или нелинейная компонента, изменяющаяся во времени.

Сезонностью называются периодические колебания уровней временного ряда внутри года.

Цикличностью называются периодические колебания, выходящие за рамки одного года. Промежуток времени между двумя соседними вершинами или впадинами в масштабах года определяют как длину цикла.

Систематические составляющие характеризуются тем, что они могут одновременно присутствовать во временном ряду.

Для построения адекватной модели временного ряда необходимо охарактеризовать сезонные и циклические компоненты временного ряда на примере моделирования сезонных колебаний.

Аддитивная модель временного ряда стоится в том случае, если амплитуда сезонных колебаний не меняется во времени:

yt=Tt+St+εt,

где T – это трендовая компонента;

S – это сезонная компонента;

ε – случайные колебания.

Мультипликативная модель временного ряда строится в том случае, если амплитуда сезонных колебаний изменяется во времени:

yt=Tt*St+εt.

Предположим, что задача состоит в исследовании временного ряда Xij, где i – это номер сезона (периода времени внутри года, например, месяца или квартала),

L – число сезонов в году, j – номер года,

m – общее количество лет. Количество уровней исходного временного ряда равно n=L*m.

Прежде чем рассчитывать сезонную компоненту, исходный временной ряд необходимо выровнять. Для этого применяются методы механического выравнивания, к которым относятся:

1) метод скользящих средних;

2) метод экспоненциального сглаживания;

3) метод медианного сглаживания и др.

Результатом процедуры сглаживания будет временной ряд выровненных значений

не содержащих сезонной компоненты.

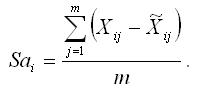

Если временной ряд представлен аддитивной моделью, то в качестве сезонной компоненты используется показатель абсолютного отклонения – Sai. Сумма всех сезонных компонент, т.е. показателей абсолютных отклонений Sai. должна быть равна нулю.

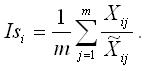

Если временной ряд представлен мультипликативной моделью, то в качестве сезонной компоненты используется индекс сезонности – Isi. Произведение всех сезонных компонент, т. е. индексов сезонности Isi, должно быть равно единице.

Показатель абсолютного отклонения в i-том сезоне рассчитывается как среднее арифметическое из отклонений фактического и выровненного уровней временного ряда:

Индекс сезонности в i-том сезоне рассчитывается как среднее арифметическое из отношений фактического уровня временного ряда к выровненному:

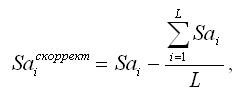

Если при построении аддитивной модели временного ряда сумма всех абсолютных отклонений не равна нулю, то рассчитываются скорректированные значения сезонных компонент по формуле:

где L – общее количество сезонных компонент.

На следующем этапе построения модели временного ряда осуществляется расчёт трендовой компоненты с помощью метода аналитического выравнивания функциями времени или кривыми роста. Данный метод выравнивания применяют не к исходному временному ряду, а к временному ряду с исключённой сезонной компонентой. При этом уровни исходного временного ряда корректируются на величину сезонной компоненты следующим образом:

1) для аддитивной модели из исходных уровней вычитаются показатели абсолютных отклонений Sai;

2) для мультипликативной модели уровни исходного временного ряда делятся на индексы сезонности Isi.

Метод сезонных фиктивных переменных относится к методам моделирования сезонных компонент временного ряда. Суть данного метода заключается в построении модели регрессии, которая наряду с фактором времени включает сезонные фиктивные переменные.

Фиктивной переменной (dummy variable) называется атрибутивный или качественный фактор, представленный с помощью определённого цифрового кода.

Моделью регрессии с переменной структурой называется модель регрессии, включающая в качестве факторной (факторных) переменных фиктивную переменную.

Предположим, что задача состоит в исследовании временного ряда Xij, где i – это номер сезона (периода времени внутри года, например, месяца или квартала),

L – число сезонов в году, j – номер года,

m – общее количество лет. Количество уровней исходного временного ряда равно n=L*m.

При построении модели регрессии с переменной структурой необходимо учитывать, что число сезонных фиктивных переменных всегда должно быть на единицу меньше сезонов внутри года, т. е. должно быть равно величине L-1. Например, при моделировании годовых данных модель регрессии помимо фактора времени должна содержать одиннадцать фиктивных компонент (12-1). При моделировании поквартальных данных модель регрессии должна содержать три фиктивные компоненты (4-1) и т. д.

Каждому из сезонов соответствует определённое сочетание фиктивных переменных. Сезон, для которого значения всех фиктивных переменных равны нулю, является базой сравнения. Для остальных сезонов одна из фиктивных переменных принимает значение, равное единице.

Тогда общий вид модели регрессии с переменной структурой будет иметь вид:

yt=β0+ β1*t+δ2*D2+δ3*D3+δ4*D4+εt.

Данная модель регрессии представляет собой одну из разновидностей аддитивной модели временного ряда.

На основе общей модели регрессии с переменной структурой можно составить базисную модель или модель тренда для первого квартала:

yt=β0+ β1*t+εt.

Также на основе общей модели регрессии с переменной структурой можно составить частные модели регрессии:

1) частная модель регрессии для второго квартала:

yt=β0+ β1*t+δ2+εt;

2) частная модель регрессии для третьего квартала:

yt=β0+ β1*t+δ3+εt;

3) частная модель регрессии для четвёртого квартала:

yt=β0+ β1*t+δ4+εt.

Данные частные модели регрессии отличаются друг от друга только на величину свободного члена δi.

Коэффициент β1 характеризует среднее абсолютное изменение уровней временного ряда под влиянием основной тенденции.

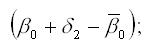

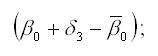

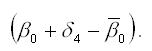

Сезонная компонента для каждого сезона рассчитывается как разность между средним значением свободных членов всех частных моделей регрессий и значением постоянного члена одной из моделей.

Среднее значение свободных членов всех частных моделей регрессий рассчитывается по формуле:

Для поквартальных данных оценка сезонных отклонений осуществляется по формулам:

1) оценка сезонного отклонения для первого квартала:

2) оценка сезонного отклонения для второго квартала:

3) оценка сезонного отклонения для третьего квартала:

4) оценка сезонного отклонения для четвёртого квартала:

Сумма сезонных отклонений должна равняться нулю.