2015-05-18

2015-05-18 2385

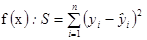

2385После определения вида функциональной зависимости – у = f(x) оценивают параметры модели. Для определения «наилучших» параметров модели можно использовать следующие критерии:

1) сумму квадратов отклонений наблюдаемых значений зависимой переменной у от значений  , рассчитанных по функции

, рассчитанных по функции  – метод наименьших квадратов (МНК);

– метод наименьших квадратов (МНК);

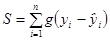

2) сумму модулей отклонений наблюдаемых значений зависимой переменной от ее расчетных значений:  ;

;

3)  , где g – «мера», с которой отклонение для i-го наблюдения входит в функционал.

, где g – «мера», с которой отклонение для i-го наблюдения входит в функционал.

Оптимальными будут значения параметров, минимизирующие функционал S.

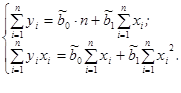

Для оценки параметров bj(j = 0; 1) модели линейной пар ной регрессии: yi =b0 + b1∙xi + ui (i = 1; п) наиболее часто используется традиционный (обычный) метод наименьших квадратов, согласно которому в качестве оценок параметров принимают величины  (j = 0; 1), минимизирующие сумму квадратов отклонении наблюдаемых значений результативного признака — yi от расчетных (теоретических) значений –

(j = 0; 1), минимизирующие сумму квадратов отклонении наблюдаемых значений результативного признака — yi от расчетных (теоретических) значений –  :

:

Значения yi и xi (i = 1; п) нам известны, это данные наблюдений. В функции S они представляют собой константы. Переменными в данной функции являются оценки параметров  (j = 0; 1). Чтобы найти минимум функции двух переменных, необходимо вычислить частные производные данной функции по каждому из параметров и приравнять их к нулю, т.е.

(j = 0; 1). Чтобы найти минимум функции двух переменных, необходимо вычислить частные производные данной функции по каждому из параметров и приравнять их к нулю, т.е.

,

,  .

.

В результате получим систему из двух нормальных линейных уравнений:

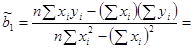

Решая данную систему, найдем искомые оценки пара метров:

где  – дисперсия факторного признака;

– дисперсия факторного признака;

– среднее значение результативного признака;

– среднее значение результативного признака;

– среднее значение факторного признака;

– среднее значение факторного признака;

– среднее значение произведения фактора на результат.

– среднее значение произведения фактора на результат.

Правильность расчета параметров уравнения регрессии может быть проверена сравнением сумм  (при этом, возможно некоторое расхождение из-за округления расчетов).

(при этом, возможно некоторое расхождение из-за округления расчетов).

Результаты многих исследований подтверждают, что число наблюдений должно в 6-7 раз превышать число рассчитываемых параметров при переменной х. Это означает, что искать линейную регрессию, имея менее 7 наблюдений, вообще не имеет смысла.

Рассмотрим пример: по данным о заработной плате и возрасте 10 рабочих (см. табл. 1.5) оценить параметры линейной парной регрессии методом наименьших квадратов.

Расчет оценки коэффициента регрессии  сведем в табл. 1.5.

сведем в табл. 1.5.

Таблица 1.5

| № наблю-дения | X – возраст рабочего, лет | Y – заработная плата за месяц, $ |  |  |

| 44,22 | ||||

| 18,92 | ||||

| 0,12 | ||||

| 13,32 | ||||

| 160,02 | ||||

| 87,42 | ||||

| 5,52 | ||||

| 18,92 | ||||

| 205,92 | ||||

| 128,82 | ||||

| 58,52 | ||||

| 31,92 | ||||

| 113,42 | ||||

| 152,52 | ||||

| 31,92 | ||||

| 18,92 | ||||

| 18,92 | ||||

| 5,52 | ||||

| 44,22 | ||||

| 113,42 | ||||

| 1272,55 | |||

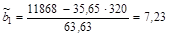

| Среднее значение | 35,65 | 63,63 |

Тогда линейная парная регрессии, описывающая зависимость заработной платы от возраста рабочего:

То есть с увеличением возраста рабочего на 1 год работная плата в среднем повышается на 7,23 руб.

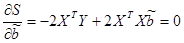

В матричной форме критерий метода наименьших квадратов записывается так:

Дифференцируем S по вектору b и приравняем производные 0, чтобы найти МНК-оценки b. В результате получим систему из двух нормальных линейных уравнении:

.

.

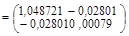

Учитывая обратимость матрицы  , находим МНК-оценку вектора b:

, находим МНК-оценку вектора b:  , где

, где  .

.

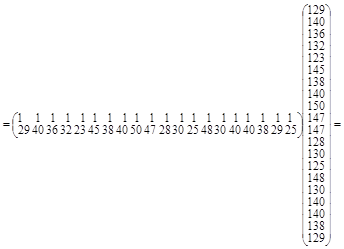

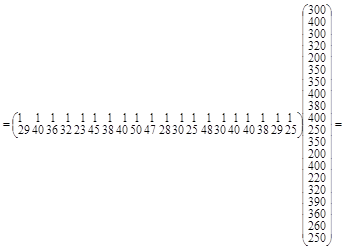

По правилу умножения матриц:

.

.

В матрице ХТХ число 20, лежащее на пересечении 1-й строки и 1-го столбца получено как сумма произведений элементов 1-й строки матрицы ХT и 1-го столбца матрицы X. Число 713, лежащее на пересечении 1-й строки и 2-го столбца, получено как сумма произведений элементов 1-й строки матрицы ХТ и 2-го столбца матрицы X и т. д

.

.

Найдем обратную матрицу:

.

.

Тогда вектор оценок параметров регрессии равен:

а оценка уравнения регрессии будет иметь вид:

а оценка уравнения регрессии будет иметь вид: