2015-05-18

2015-05-18 1041

1041Иногда выборка наблюдений состоит из двух или более подвыборок, и трудно установить, следует ли оценивать одну объединенную регрессию или отдельные регрессии для каждой подвыборки.

Обозначим объединенную (общую) регрессию Р, а отдельные регрессии подвыборок как А и В. Пусть суммы квадратов остатков для регрессий подвыборок равны соответственно: ЕА и ЕВ. Пусть  и

и  – суммы квадратов остатков в объединенной регрессии для наблюдений, относящихся к двум рассматриваемым подвыборкам.

– суммы квадратов остатков в объединенной регрессии для наблюдений, относящихся к двум рассматриваемым подвыборкам.

Отдельные регрессии для подвыборок должны соответствовать наблюдениям, по меньшей мере так же хорошо, и даже лучше, чем объединенная регрессия. Поэтому должны выполняться следующие соотношения: ЕА < и ЕВ < или (ЕА + ЕВ) £ Ер где Ер = + – общая сумма остатков в объединенной регрессии.

Поясним графически суть данного подхода. Предположим, что имеются данные временного ряда по двум переменным, и что в период выборки произошло структурное изменение, разделяющее наблюдения на подвыборки A и В. На рис. 2.1, б подвыборки обеспечивают вполне адекватное соответствие данным (им соответствуют низкие значения ЕА и ЕВ). Для случая объединенной регрессии (рис. 2.1, а) остатки в обеих подвыборках в целом оказываются значительно больше.

Рис. 2.1. Применение теста Чоу

а – объединенная регрессия; б – отдельные регрессии подвыборок

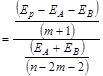

Равенство между Ер и (ЕА + ЕВ) будет иметь место только при совпадении коэффициентов регрессии для объединенной регрессии и регрессий подвыборок. В общем случае при разделении выборки будет наблюдаться улучшение качества уравнения. Улучшение качества измеряется величиной:

Ер – ЕА + ЕВ. Однако при разделении выборки растет число степеней свободы: дополнительно приходится оценивать (т + 1) параметров, где т – число объясняющих переменных (факторов). Поэтому число степеней свободы возрастает на (т + 1). После разделения выборки остается необъясненная сумма квадратов остатков (ЕА + ЕВ) с (n – 2т – 2) степенями свободы.

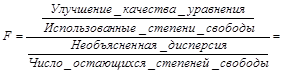

Для того чтобы определить, является ли значимым улучшение качества уравнения после разделения выборки, используют F -статистику:

.

.

Если вычисленное по данным выборки наблюдаемое значение F -статистики больше критического значения: Fкр(a;m+1;n-2m-2), то улучшение качества регрессии после разделения выборки существенно, т. е. не следует оценивать объединенную регрессию.

Рассмотрим применение теста Чоу на примере. Воспользуемся данными табл. 2.4. Пусть мы решили, что следует построить 2 отдельных уравнения регрессии для рабочих-мужчин и рабочих-женщин. Тогда оценивание объединенной регрессии и регрессий для подвыборок дает результаты, приведенные в табл. 2.6.

Таблица 2.6

| Выборка | Оцененное уравнение | R2 | Сумма квадратов остатков |

| Объединенная выборка, |  Тнабл (4,29) (4,104) Тнабл (4,29) (4,104) | 0,728 | |

| Мужчины |  Тнабл (1,39) (6,88) Тнабл (1,39) (6,88) | 0,735 | |

| Женщины |  Тнабл (1,43) (6,48) Тнабл (1,43) (6,48) | 0,712 |

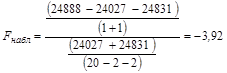

Соответствующая F -статистика будет равна:

.

.

Полученное значение меньше нуля. Так как Fкр всегда положительно, то, следовательно, Fнабл будет меньше Fкр и разбивать выборку на части не следует. Улучшение качества регрессии после разделения выборки на части не существенно.

Тест Чоу может применяться для выявления стабильности тенденции временного ряда. Допустим, что ряд динамики имеет нестабильную тенденцию. Это значит, что начиная с некоторого момента t*, происходит изменение характера динамики изучаемого показателя, что приводит к изменению параметров тренда, описывающего эту динамику. Момент времени t* сопровождается значительными изменениями ряда факторов, оказывающих сильное воздействие на изучаемый показатель (например, начало крупных экономических реформ, нефтяные кризисы, изменение экономического курса и прочее).

При этом весь ряд динамики представляет собой выборку, которую можно разделить на подвыборки:

1) до момента t*;

2) после момента t*.

Выдвигается основная гипотеза Н0: о структурной стабильности тенденции. В соответствии с тестом Чоу рассчитывается Fнабл, определяется Fкр. Если Fнабл < Fкр, то гипотезу Н0 не отвергаем, и наоборот.