2015-05-18

2015-05-18 4999

4999Оценка значимости уравнения множественной регрессии осуществляется путем проверки основной гипотезы Н0:  или

или  (гипотеза о статистической незначимости уравнения регрессии).

(гипотеза о статистической незначимости уравнения регрессии).

Альтернативной гипотезой – Н1 (которая принимается, если основная окажется не верна) является гипотеза о статистической значимости уравнения регрессии:  или

или  .

.

Для проверки основной гипотезы используют общий F-критерий Фишера.

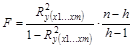

При этом вычисляют фактическое (наблюдаемое) значение F-статистики критерия, например, через коэффициент детерминации (  ) с учетом изменения числа степеней свободы:

) с учетом изменения числа степеней свободы:

,

,

где n — число наблюдений;

h — число оцениваемых параметров (в случае двухфакторной линейной регрессии h = 3).

По таблицам распределения Фишера-Снедоккора находят критическое значение F-статистики — Fкр. Для определения Fкр задаются уровнем значимости  (обычно его берут равным 0,05) и двумя числами степеней свободы k1=h-1 и k2=n-h.

(обычно его берут равным 0,05) и двумя числами степеней свободы k1=h-1 и k2=n-h.

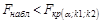

Сравнивают фактическое значение F-статистики критерия, вычисленное по данным наблюдений — (Fнабл) с критическим –  .Если

.Если  ,то основную гипотезу о незначимости уравнения регрессии не отвергают. Если

,то основную гипотезу о незначимости уравнения регрессии не отвергают. Если  ,то основную гипотезу отвергают и принимают альтернативную гипотезу о статистической значимости уравнения регрессии.

,то основную гипотезу отвергают и принимают альтернативную гипотезу о статистической значимости уравнения регрессии.

Оценка значимости дополнительного включения фактора (частный F-критерий). Необходимость такой оценки связана с тем, что не каждый фактор, вошедший в модель, может существенно увеличить долю объясненной вариации результативного признака. Это может быть связано с последовательностью вводимых факторов (т. к. существует корреляция между самими факторами).

Мерой оценки значимости улучшения качества модели, после включения в нее фактора хj, служит частный F-критерий – Fxj:

,

,

где h – число оцениваемых параметров.

В числителе – прирост доли вариации у за счет дополнительно включенного в модель фактора хj.

Если наблюдаемое значение Fxj больше  , то дополнительное введение фактора xj в модель статистически оправдано.

, то дополнительное введение фактора xj в модель статистически оправдано.

Допустим, что оценивается значимость фактора х1 как дополнительно включенного в модель  . Тогда частный F-критерий будет вычисляться по формуле:

. Тогда частный F-критерий будет вычисляться по формуле:

.

.

Частный F-критерий оценивает значимость коэффициентов «чистой» регрессии ( ). Существует взаимосвязь между частным F-критерием — Fxj и t -критерием, используемым для оценки значимости коэффициента регрессии при j -м факторе:

). Существует взаимосвязь между частным F-критерием — Fxj и t -критерием, используемым для оценки значимости коэффициента регрессии при j -м факторе:  .

.

Рассмотрим методику расчета общего и частного F-критериев на примере. Пусть по данным о 20 рабочих исследуется влияние на заработную плату рабочего за месяц у факторов: возраста х1, и выработки за смену х2. Данные приведены в табл. 2.1.

Оценим с помощью общего F-критерия значимость уравнения регрессии, построенного по имеющимся данным (см. п.2.1.2):

. (2.2)

. (2.2)

Теоретический коэффициент детерминации для данного уравнения равен  (расчет смотри в п. 2.1.5).

(расчет смотри в п. 2.1.5).

Тогда:  .

.

.

.

Fнабл =41,9> Fкр, следовательно, уравнение регрессии (2.2) статистически значимо и может быть использовано на практике.

Оценим с помощью частного F-критерия:

1) целесообразность включения в модель регрессии фактора х2 после введения х1 (Fx2);

2) целесообразность включения в модель регрессии фактора х1, после введения х2 (Fx1);

3) значимость коэффициентов регрессии.

Для проверки гипотезы о целесообразности включения фактора х2 в модель регрессии после введения х1, определим наблюдаемое значение частного F-критерия:

где

где  (коэффициент парной корреляции ryx1 рассчитан в п. 2.2.1).

(коэффициент парной корреляции ryx1 рассчитан в п. 2.2.1).

.

.

Сравним наблюдаемое значение частного F-критерия с критическим: Fx2>Fкр, следовательно, фактор х2 (выработка рабочего) целесообразно включать в модель после введения фактора х1 (возраст рабочего).

Для проверки гипотезы о целесообразности включения фактора х1, в модель регрессии после введения х2 определим наблюдаемое значение частного F-критерия:

где

где  (коэффициент парной корреляции ryx2 рассчитан в п. 2.2.1).

(коэффициент парной корреляции ryx2 рассчитан в п. 2.2.1).

Сравним наблюдаемое значение частного F-критерия с критическим:  , следовательно, фактор х1 – возраст рабочего целесообразно включать в модель после введения фактора х2 – выработка за смену.

, следовательно, фактор х1 – возраст рабочего целесообразно включать в модель после введения фактора х2 – выработка за смену.

Для проверки гипотезы о значимости (значимом отличии от нуля) коэффициента  , при факторе х1 (возраст) определим наблюдаемое значение t -статистики:

, при факторе х1 (возраст) определим наблюдаемое значение t -статистики:  . Сравним его с критическим значением

. Сравним его с критическим значением  .Так как наблюдаемое значение больше критического, то гипотеза о незначимости коэффициента регрессии отвергается, следовательно, коэффициент регрессии значимо отличается от нуля.

.Так как наблюдаемое значение больше критического, то гипотеза о незначимости коэффициента регрессии отвергается, следовательно, коэффициент регрессии значимо отличается от нуля.

Для проверки гипотезы о значимости (значимом отличии отнуля) коэффициента  при факторе х2 (выработка рабочего) определим наблюдаемое значение t- статистики:

при факторе х2 (выработка рабочего) определим наблюдаемое значение t- статистики:  . Сравним его с критическим значением . Так как наблюдаемое значение больше критического, то гипотеза о незначимости коэффициента регрессии отвергается, следовательно, коэффициент регрессии значимо отличается от нуля.

. Сравним его с критическим значением . Так как наблюдаемое значение больше критического, то гипотеза о незначимости коэффициента регрессии отвергается, следовательно, коэффициент регрессии значимо отличается от нуля.