2015-05-18

2015-05-18 552

552Важная характеристика экономических процессов – эластичность, которая показывает, на сколько процентов изменится зависимая переменная Y при увеличении влияющей переменной Х на 1 %:

Э = (ΔY / Y) / (ΔX / X)

Применение компьютера позволяет вычислить эластичность по всему диапазону Х, а не только средние значения, как при ручном счете.

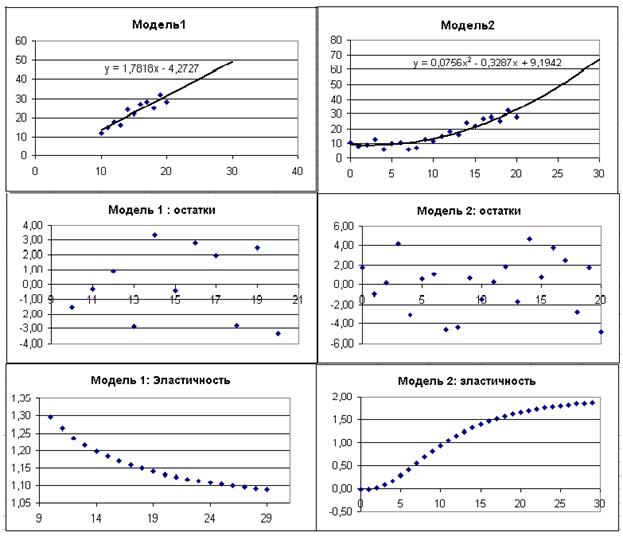

В качестве Х и Y берутся их средние значения на соответствующих интервалах ΔX и ΔY, расчет ведется по аппроксимирующей функции Ŷ:

Э = (Ŷ1 – Ŷ0)/(Ŷ1+ Ŷ0)/(Х1 – Х0)*(Х1+Х0)

где индексы 0 и 1 относятся к первым двум значениям переменных Х и Ŷ. Затем формула копируется на весь диапазон, кроме последней ячейки; в Модели1 расчет начинается с температуры 10 о. Графики показывают, что расчет эластичности по разным моделям приводит к различным результатам. Обычно экономисты используют среднюю эластичность

,

,

Где DY/ DX – средний наклон функции Ŷ = f(X). Применение функции эластичности позволяет изучать влияние добавок Х на изменение Y при различных значениях влияющей переменной.

Далее представлены результаты расчетов по двум моделям.

Рис.4.3.

Результаты расчетов по двум моделям с использованием сервиса Поиск решения представлены в таблицах 4.5 и 4.6

Таблица 4.5.

| Модель 1 | a | b | |||

| -4,2727 | 1,7818 | ||||

| Температура X | Продажи Y | Ŷ. | Остатки: Y - Ŷ | (Y - Ŷ)2 | Эластичность |

| 13,55 | -1,55 | 2,39 | 1,30 | ||

| 15,33 | -0,33 | 0,11 | 1,26 | ||

| 17,11 | 0,89 | 0,79 | 1,24 | ||

| 18,89 | -2,89 | 8,36 | 1,22 | ||

| 20,67 | 3,33 | 11,07 | 1,20 | ||

| 22,45 | -0,45 | 0,21 | 1,18 | ||

| 24,24 | 2,76 | 7,64 | 1,17 | ||

| 26,02 | 1,98 | 3,93 | 1,16 | ||

| 27,80 | -2,80 | 7,84 | 1,15 | ||

| 29,58 | 2,42 | 5,85 | 1,14 | ||

| 31,36 | -3,36 | 11,31 | 1,13 | ||

| 33,15 | 1,13 | ||||

| 34,93 | Sост2 | 59,49 | 1,12 | ||

| 36,71 | Корреляция | 0,92 | 1,11 | ||

| 38,49 | Индекс детерминации | 0,85 | 1,11 | ||

| 40,27 | 1,10 | ||||

| 42,05 | Автокор-реляция | -0,58 | 1,10 | ||

| 43,84 | DW | 3,17 | 1,10 | ||

| 45,62 | GQ | 1,61 | 1,09 | ||

| 47,40 | Дисп.ост.1 | 4,55 | 1,09 | ||

| 49,18 | Дисп.ост.2 | 7,34 | |||

| ДИСП Y | ДИСП Ŷ | ДИСП остатков | |||

| 40,87 | 34,90 | 5,95 |

Таблица 4.6.

| Модель 2 | a | b | c | ||

| 9,1942 | -0,3286 | 0,075588 | |||

| Температура X | Продажи Y | Ŷ | Остатки: Y - Ŷ | (Y - Ŷ)2 | Эластичность |

| 9,19 | 1,81 | 3,26 | -0,01 | ||

| 8,94 | -0,94 | 0,89 | -0,02 | ||

| 8,84 | 0,16 | 0,03 | 0,01 | ||

| 8,89 | 4,11 | 16,90 | 0,08 | ||

| .... | .... | .... | .... | .... | .... |

| 27,77 | -2,77 | 7,67 | 1,57 | ||

| 30,24 | 1,76 | 3,10 | 1,62 | ||

| 32,86 | -4,86 | 23,59 | 1,66 | ||

| 21 | 35,63 | 1,69 | |||

| 22 | 38,55 | 1,72 | |||

| 23 | 41,62 | Sост2 | 157,82 | 1,75 | |

| 24 | 44,85 | Индекс детерминации | 0,88 | 1,78 | |

| 25 | 48,22 | F | 61,0 | 1,80 | |

| 26 | 51,75 | Автокор-реляция | -0,13 | 1,82 | |

| 27 | 55,43 | DW | 2,26 | 1,84 | |

| 28 | 59,25 | GQ | 1,05 | 1,85 | |

| 29 | 63,23 | Дисп.ост.1 | 7,86 | 1,87 | |

| 30 | 67,37 | Дисп.ост.2 | 8,28 | ||

| ДИСП Y | ДИСП Ŷ | ДИСП остатков | |||

| 68,19 | 60,31 | 7,89 |

Некоторые комментарии к таблицам.

Индексы детерминации и F -статистики вычислены по формулам (3.2) и (3.3) на стр. … с использованием функции ДИСП. Коэффициент автокорреляции остатков Rавт вычислен с помощью функции КОРРЕЛ(е1:еn-1 ; е2:еn), то есть в первом диапазоне указан диапазон остатков с первого до (n -1)-го, во втором – со второго до n -го. Тест Дарбина-Уотсона осуществлён по формуле DW=2(1 – Rавт). В линейной модели DW=3,17, то есть попадает в интервал 3,07…4, соответствующий отрицательной автокорреляции. Этот пример объясняет секрет процветания казино. Исходные данные для этой задачи автор придумал сам, и тест Дарбина-Уотсона выявил, что эти числа не являются случайными. Человек не может создать абсолютно случайный ряд чисел, а рулетка его создаёт. Из теории игр следует, что отклонение от оптимальной смешанной стратегии, в данном случае ряда случайных чисел, приводит к проигрышу игрока и выигрышу казино.

Тест Голдфелда-Квандта GQ проведён по первой и второй половинам диапазона остатков: данных слишком мало, чтобы исключать середину, как положено по правилам.