2015-05-18

2015-05-18 690

690Во всех учебниках по эконометрике написано, что, в соответствии с теоремой Гаусса-Маркова, линейное преобразование В=(ХТХ)-1ХТY обеспечивает несмещённую, эффективную и состоятельную оценку компонент вектора B, состоящего из коэффициентов линейного уравнения регрессии

Y = BX +U

если возмущения ui ÎU подчиняются закону нормального распределения, их ожидаемые величины равны нулю, отсутствуют гетероскедастичность и автокорреляции. Здесь Х – матрица значений влияющих переменных, Y – вектор зависимых переменных. Но насколько изменятся коэффициенты уравнения регрессии и прогнозируемые величины, если возмущения U будут гетероскедастичны и коррелированны? В этом случае рекомендуется применять взвешенный и обобщённый методы наименьших квадратов, но оправдано ли усложнение методов решения задачи? Ответ может дать оценка погрешностей коэффициентов уравнения регрессии и прогнозных значений методом Монте Карло.

Расчёты методом Монте Карло проводились следующим образом.

1. Задана “идеальная” зависимость y = 5 + x; х =1... 20.

2. Созданы массивы ожидаемых значений возмущений V(v (x)):

1. v (x)=Const = 4.

2. V= 2, 2, 2, 2, 2, 2, 2, 2, 2, 2, 6, 6, 6, 6, 6, 6, 6, 6, 6, 6.

3. V= 6, 6, 6, 6, 6, 6, 6, 6, 6, 6, 2, 2, 2, 2, 2, 2, 2, 2, 2, 2.

4. V= 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 10, 10, 9, 3, 3, 3.

5. V= 3, 3, 10, 10, 9, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3, 3.

6. V= 4, сдвиг 4, -4,- 4, 4, 4, -4, -4, 4, 4, -4, - 4, 4, 4, -4, -4, 4, 4, -4, -4, 4.

7. V= 4, сдвиг 4, 4, 4, -4, -4, -4, -4, -4, 4, 4, 4, 4, 4, -4, -4, -4, -4, -4, 4, 4.

8. V= 4, сдвиг 4, -4, 4, -4, 4, -4, 4, -4, 4, -4, 4, -4, 4, -4, 4, -4, 4, -4, 4, -4.

Массивы 2-5 обеспечивают гетероскедастичность, массивы 6-7 автокорреляцию.

3. Разработан программный модуль на языке Visual Basic, обеспечивающий создание случайных величин q, имеющих нормальное распределение с E(q)=0, E(s(q))=1, а также случайных величин yимит i = 5+хi+q v i+сдвиг. Кроме того, программный модуль обеспечивает сохранение вычисляемых параметров модели при каждой имитации.

4. Имитация yимит i, вычисление с использованием функции ЛИНЕЙН() коэффициентов уравнения регрессии y=a+bx, коэффициента детерминации R2 и статистики Фишера F, прогнозного значения y(30). По вычисленным a и b строится вектор оценённых значений y^(x) и вектор остатков e=y-y^, по которому вычисляются тесты Голдфелда-Квандта

GQ = МАКС(s2(Е1),s 2 (Е2))/МИН(s2 (Е1),s 2 (Е2))

и Дарбина-Уотсона DW = 2(1-Rавт). Здесь s2(E1), s2(E2) – дисперсии остатков в диапазонах е(1)…е(10) и е(11)…е(20), Rавт = КОРРЕЛ (е(1):е(19); е(2):е(20)).

Используются функции Excel ДИСП() и КОРРЕЛ().

5. Сохранение вычисленных a, b, y(30), R2, F, GQ, DW.

6. Повторение п.п.3-5 много раз. В данном примере каждый опыт (имитации и расчёты с заданными возмущениями) повторялись 10000 раз.

7. Статистическая обработка и интерпретация накопленных результатов с использованием функций Excel СРЗНАЧ (средние значения), СТАНДОТКЛОН (стандартные отклонения). Использован также сервис “Гистограмма” из пакета “Анализ данных” для построения гистограмм частотных распределений.

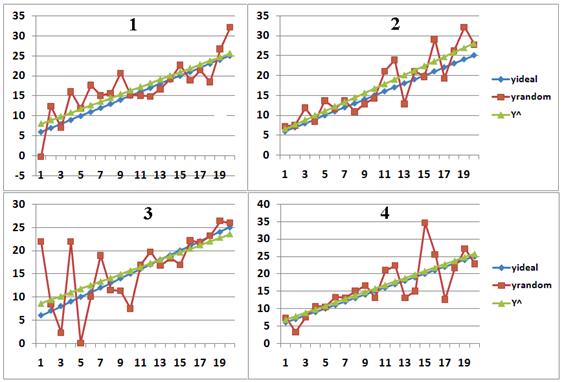

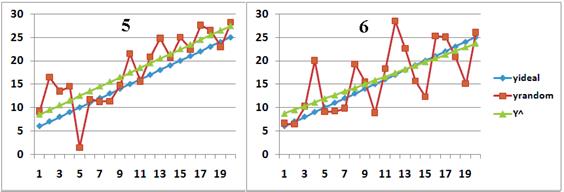

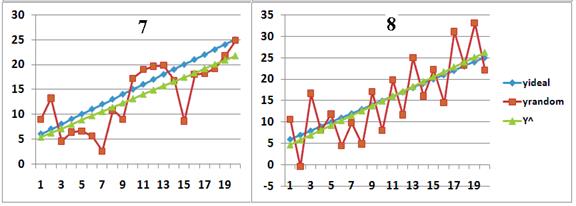

На рисунках 1-2 представлены примеры уидеал = 5+х, yимит i, y^=a+bx, соответствующие восьми массивам ожидаемых значений возмущений п.2.

Рис.1.

3. Рис. 4.

3. Рис. 4.

Рис. 5.

.

Рис.5.2.

Результаты статистической обработки накопленных данных представлены в Таблице 5.2: средние значения (Ср), стандартные отклонения S, относительные погрешности (%) и процент аномальных значений. Аномальными считались значения параметров: F >4,35; GQ >5; DW <1,2 - DW >2,8.

Таблица 5.2.

| № | Возмущения | b | a | у(30) | R | F | GQ | DW | |

| 4 4 4... 4 4 4 | Cр | 0,9988 | 5,018 | 34,98 | 0,699 | 48,38 | 1,937 | 2,207 | |

| (нет искажений) | S | 0,152 | 1,833 | 3,098 | 0,093 | 23,62 | 1,196 | 0,43 | |

| % | 8,8 | ||||||||

| % аномальных | 2,42 | 1,04-8,4 | |||||||

| 2 2 2... 6 6 6 | Cр | 1,001 | 5,002 | 35,031 | 0,65 | 42,05 | 10,75 | 2,204 | |

| S | 0,172 | 1,328 | 4,121 | 0,118 | 25,55 | 8,68 | 0,50 | ||

| % | 11,7 | ||||||||

| % аномальных | 0,02 | 2,35-12 | |||||||

| 6 6 6... 2 2 2 | Cр. | 0,9977 | 5,049 | 34,982 | 0,65 | 41,61 | 10,86 | 2,203 | |

| S | 0,172 | 2,596 | 2,758 | 0,119 | 25,07 | 9,34 | 0,506 | ||

| % | 7,88 | 22,9 | |||||||

| % аномальных | 0,05 | 2,4-13 | |||||||

| 3 3... 3 10 10 9 3 3 3 | Cр. | 0,9992 | 5,0144 | 34,990 | 0,64 | 41,57 | 4,966 | 2,206 | |

| S | 0,174 | 1,510 | 4,077 | 0,137 | 27,01 | 5,06 | 0,498 | ||

| % | 11,6 | ||||||||

| % аномальных | 0,23 | 32,7 | 1,9-13 |

| № | Возмущения | b | a | у(30) | R | F | GQ | DW | |

| 3 3 10 10 9 3 3 … 3 3 | Cр | 0,9981 | 5,0322 | 34,975 | 0,645 | 42,48 | 4,775 | 2,231 | |

| S | 0,193 | 2,784 | 3,261 | 0,145 | 28,20 | 4,78 | 0,48 | ||

| % | 9,32 | 21,9 | |||||||

| % аномальных | 0,46 | 30,91 | 1,4-14 | ||||||

| 4 -4 -4 4 4 -4 -4 4 4 -4 -4 4 4 -4 -4 4 4-4-4 4 | Cр. | 1,0005 | 5,0314 | 35,046 | 0,527 | 22,10 | 1,738 | 2,159 | |

| S | 0,153 | 1,835 | 3,118 | 0,102 | 9,81 | 0,81 | 0,23 | ||

| % | 10,7 | ||||||||

| % аномальных | 0,09 | 0,76 | 0-0,46 | ||||||

| 4 4 4 -4 -4 -4 -4 -4 4 4 4 4 4 -4-4-4-4-4 4 4 | Cр. | 0,9379 | 5,6602 | 33,797 | 0,497 | 19,63 | 1,748 | 1,513 | |

| S | 0,154 | 1,840 | 3,138 | 0,106 | 9,127 | 0,864 | 0,364 | ||

| % | 9,3 | ||||||||

| % аномальных | 0,24 | 1,07 | 20-0,15 | ||||||

| 4-4 4 -4 4 4 -4 -4 4-4 4-4 4-4 -4 4-4 4 -4 4 | Cр. | 0,9398 | 5,6531 | 33,8226 | 0,497 | 19,60 | 1,739 | 3,122 | |

| S | 0,151 | 1,834 | 3,080 | 0,106 | 8,998 | 0,857 | 0,327 | ||

| % | 9,1 | 10,5 | |||||||

| % аномальных | 0,21 | 0,98 | 0-83,7 |

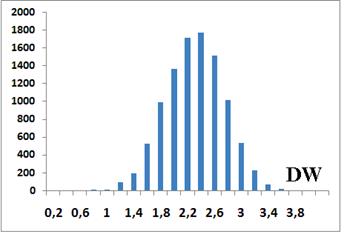

Гистограмма DW и частоты GQ по опыту 1 (u(x)=4) представлены на рисунке 3 и в таблице 5.3.

Таблица 5.3.

Таблица 5.3.

| Интервал GQ | Частота |

| 1-2 | |

| 2-3 | |

| 3-4 | |

| 4-5 | |

| 5-6 | |

| 6-7 | |

| 7-8 | |

| 8-9 | |

| 9-10 | |

| 10-11 | |

| 11-12 | |

| 12-13 | |

| 13-14 | |

| 14-15 | |

| 15-16 | |

| >16 |

Рис. 5.3.

ВЫВОДЫ. 1. Теоретическое значение погрешности коэффициента b равно 0,155; точечная оценка статистической погрешности прогнозного значения y^(30) равна 3,22; интервальная 5,14. При 10000 имитаций погрешность среднего значения b должна быть 0,00155, а y^(30) 0,0322. В Опытах 1, 2, 4 погрешности средних значений b укладываются в интервал 1 СКО, в Опытах 3 и 5 в 2 СКО. В Опытах 1-5 погрешности средних значений y^(30) укладываются в интервал 1 СКО, в Опыте 6 в 2 СКО. Можно сказать, что при разнице СКО остатков в 3 раза гетероскедастичность не приводит к значимым ошибкам, которые остаются в пределах статистических погрешностей оценок средних значений параметров. В связи с этим теряет смысл Взвешенныйметод наименьших квадратов (ВМНК), предполагающий искусственную корректировку остатков путём деления на их ожидаемые СКО. Результаты Опытов 2-5 показали, что погрешность прогноза зависит не от GQ, а близости больших возмущений к точке прогноза. Значит, СКО y^ без корректировки правильнее отражает истинную погрешность прогноза.

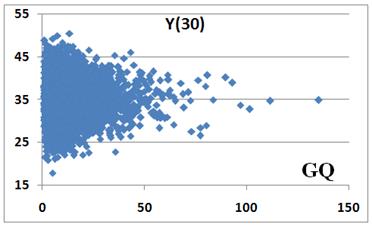

2. Во всех опытах обнаружена нулевая корреляция y^(30) и b с GQ и DW. Это видно и на Рисунке 5.4 (Опыт 2).

3. В Опытах 7 и 8 с положительной и отрицательной автокорреляцией обнаружено существенное смещение средних значений b и y^(30), в отличие от Опыта 6, где положительные и отрицательные сдвиги чередуются через 2 и DW близок к 2. Сильная отрицательная автокорреляция – экзотика, не характерная для реальной жизни. Положительная автокорреляция отклонений от тренда проявляется во временных рядах цен на фондовом рынке и означает, что надо применять другие методы и модели: авторегрессии (см. Раздел), технический анализ фондового рынка и др. Возникает вопрос о целесообразности изучения и применения Обобщённого метода наименьших квадратов, основанного на преобразовании матриц (см. раздел 3.3), но с учётом корреляций остатков.

4. Относительная погрешность у^(30) меньше погрешностей a и b. Это связано с тем, что

s 2 (y^(30)= s 2 (a)+30 2 s 2 (b)+2Cov(a,bx) = s 2 (a)+30 2 s 2 (b)+2*30*s(a)*s(b)*Rab

где Rab коэффициент корреляции a и b. В наших опытах Rab = - 0,82… -0,96, формула близка к формуле квадрата разности, и s(y^(30) близок к модулю разности s(a) и 30s(b).

5. Случайное сочетание результатов измерений может имитировать гетероскедастичность и автокорреляцию, даже если нет порождающей их закономерности: в Опыте 1 2,42% тестов GQ превысили 5; 1% DW показал положительную автокорреляцию (<1,2) и 8,4% отрицательную (>2,8). На Рис.4 (Опыт 2) видны большие значения GQ. Были обнаружены огромные величины GQ, не коррелирующие с y^(30): 90 (y =40), 93 (y =39), 97 (y =34), 101 (y =33), 111 (y =35), 135 (y =35).

Рис. 5.4.

Контрольные вопросы.