2015-05-18

2015-05-18 679

679Если временной ряд содержит только случайную компоненту, то уровни временного ряда будут независимы друг от друга. Если же временной ряд содержит тенденцию или циклические колебания, то значения каждого последующего уровня зависят от предыдущих.

Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда. Автокорреляцию можно измерить количественно. Для этого рассчитывают линейный коэффициент корреляции между уровнями исходного временного ряда и уровнями этого же ряда, сдвинутыми на один или несколько шагов во времени.

Например, разумно предположить, что доходы домохозяйства в текущем году зависят от доходов домохозяйства предыдущих лет. Определим коэффициент корреляции между ними. Известна рабочая формула линейного коэффициента корреляции

В качестве фактора мы рассмотрим доходы предшествующего периода (уt-1), а в качестве результата – доходы текущего периода (уt), тогда приведенная выше формула примет вид

где

- средний уровень по исходному ряду динамики, определенный без учета первого уровня,

- средний уровень по исходному ряду динамики, определенный без учета первого уровня,

а  - это средний уровень по ряду динамики, сдвинутому на одну дату.

- это средний уровень по ряду динамики, сдвинутому на одну дату.

Расстояние между уровнями временного ряда, для которых определяется коэффициент корреляции, называется лагом. Приведенная выше формула определяет величину автокорреляции между соседними уровнями, то есть при лаге = 1, поэтому этот коэффициент называют коэффициентом автокорреляции первого порядка. Допустим, r1 = 0,98. Полученное значение свидетельствует об очень сильной зависимости между доходами текущего и предшествующего периода и, следовательно, о наличии в ряду сильной линейной тенденции.

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями со сдвигом на две даты, то есть с лагом 2 и т.д.

С увеличением лага число пар, по которым рассчитывается коэффициент автокорреляции, уменьшается и, следовательно, снижается достоверность коэффициентов. Поэтому для обеспечения статистической достоверности лаг не должен быть больше, чем п / 4, где п – число уровней.

При анализе коэффициентов автокорреляции следует помнить следующее:

1. он определяется по формуле линейного коэффициента корреляции, таким образом, он измеряет тесноту только линейной связи текущего и предыдущего уровней временного ряда. Для временных, рядов, имеющих сильную нелинейную тенденцию, коэффициент автокорреляции уровней может быть близким к нулю;

2. Знак коэффициента автокорреляции не указывает на направление тенденции в исходном ряду данных (возрастание или убывание). Большинство временных рядов экономических переменных содержат положительную автокорреляцию уровней, но при этом сам ряд может иметь и отрицательную тенденцию.

Если расположить коэффициенты по величине лага (то есть коэффициенты первого порядка, второго, третьего и т.д.), то мы получим автокорреляционную функцию временного ряда. График зависимости величины коэффициента автокорреляции от лага называют коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру временного ряда. Выявить структуру временного ряда – это значит выявить наличие или отсутствие его основных компонент (Т – трендовой компоненты и S – сезонной или циклической компоненты). Ряд может состоять только из трендовой и случайной компонент; или циклической и случайной; может содержать только случайную компоненту или все три компоненты одновременно.

Если наиболее высоким оказался коэффициент первого порядка, то исследуемый ряд содержит только тенденцию.

Если наиболее высоким оказался коэффициент автокорреляции порядка К, то ряд содержит циклические колебания с периодичностью в К моментов времени, Так, например, если при анализе временного ряда наиболее высокими оказались коэффициенты автокорреляции второго порядка, то ряд имеет циклы в два периода времени, то есть имеет так называемую пилообразную структуру. Наиболее высокий коэффициент четвертого порядка указывает на наличие в ряду цикла в четыре момента (периода) времени. Если ни один из коэффициентов не является статистически значимым, то можно сделать следующие предположения:

1. ряд не содержит ни тенденции, ни циклов, а состоит только из случайной компоненты;

2. ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

При моделировании временных рядов встречаются ситуации, когда остатки содержат тенденцию или цикличность. В этом случае остатки не являются независимыми, каждое последующее значение остатка зависит от предыдущего. Это явление получило название автокорреляция остатков.

Назовем причины существования автокорреляции остатков:

1. в модель не включен фактор, оказывающий существенной воздействие на результат; его влияние будет отражаться в остатках, то есть они могут быть автокоррелированы;

2. модель не учитывает влияние нескольких второстепенных факторов, совместное влияние которых может быть существенным (если их тенденции совпадают или фазы цикличности совпадают);

3. автокорреляция остатков может заключаться в неверной функциональной спецификации модели.

Существуют два способа определения автокорреляции в остатках. Первый заключается в визуальном анализе графика зависимостей остатков от времени. Второй способ предполагает использование критерия Дарбина-Уотсона. Величину критерия (d) можно определить по одной из формул

либо d

либо d  2(1 – re1),

2(1 – re1),

где re1 – коэффициент автокорреляции остатков первого порядка.

Если в остатках существует полная положительная автокорреляция, то re1 =1 и d = 0. Если в остатках полная отрицательная автокорреляция, то

re1 =-1 и d = 4. Если автокорреляция остатков отсутствует, то re1 =0 и d = 2.

На практике используется следующий алгоритм проверки гипотезы об автокорреляции остатков:

1. выдвигается нулевая гипотеза об отсутствии автокорреляции в остатках;

2. определяется фактическое значение критерия Дарбина – Уотсона (d);

3. по специальным таблицам (приложение учебника по эконометрике) находят критические значения критерия dL и du, где п – число наблюдений, k - независимых переменных в модели,  - уровень значимости;

- уровень значимости;

4. числовой промежуток всех возможных значений d разбивается на 5 отрезков

| Есть положи-тельная автокорре-ляция остатков | Зона неопределен-ности | Автокорреля-ция остатков отсутствует | Зона неопределен-ности | Есть отрицательная автокорреля-ция остатков |

0 d L d u 2 4- d u 4 - d L 4

5. если d - фактическое попадает в зону неопределенности, то предполагают существование автокорреляции в остатках.

В последнем случае исследовать причинно-следственные связи переменных по остаткам нельзя, получим ложную корреляцию.

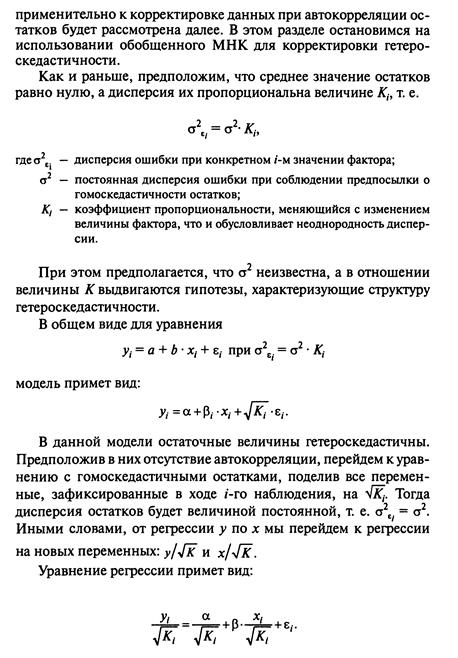

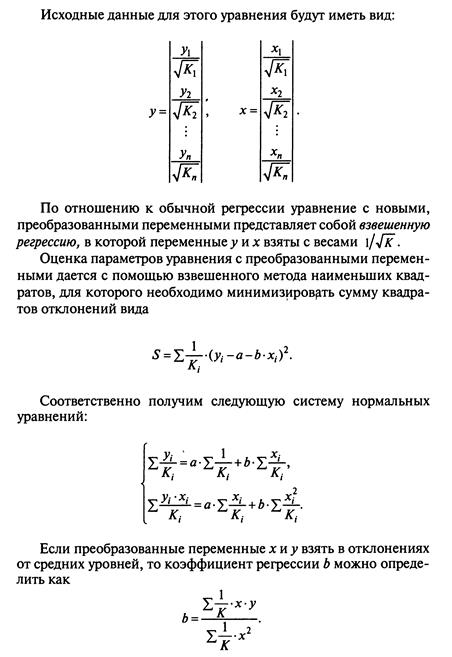

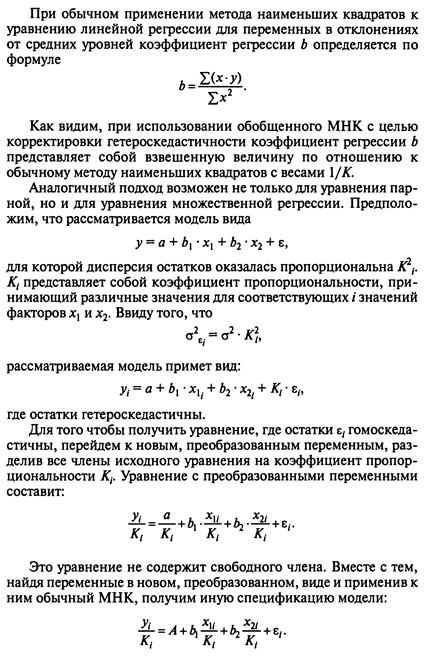

При нарушении гомоскедастичности (т.е. наличие гетероскедастичности) и наличии автокорреляции остатков рекомендуется традиционный метод наименьших квадратов (МНК), который проводится по исходным данным, заменять обобщенным методом наименьших квадратов (ОМНК), который проводится по преобразованным данным.