2015-05-18

2015-05-18 1887

1887Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

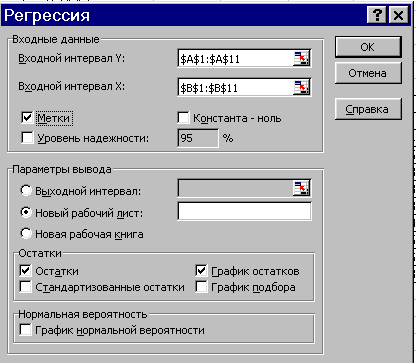

Расчет параметров линейного уравнения множественной регрессии с полным перечнем факторов проводиться с помощью инструмента анализа данных Регрессия:

1) в главном меню выберем последовательно пункты СервисðАнализ данныхðРегрессия;

2) в диалоговом окне Регрессия в поле Входной интервал Y вводим адрес одного диапазона ячеек, который представляет зависимую переменную. В поле Входной интервал Х вводим адрес диапазона, который содержит значения независимых переменных

5) устанавливаем необходимые флажки и нажимаем ОК.

Результат регрессионного анализа:

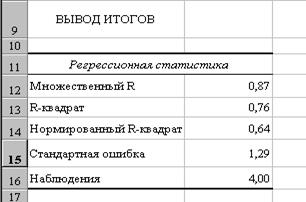

Таблица 1

Таблица 2

Таблица 3

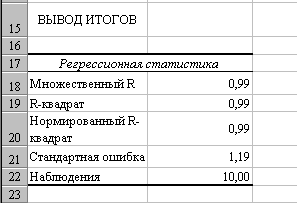

Уравнение регрессии зависимости объема выпуска продукции от объема капиталовложений можно записать в следующем виде:

у = 8,12 + 0,97х

С увеличением объема капиталовложений на 1 млн руб. объем выпускаемой продукции увеличиться в среднем на 970 тыс. руб. Это свидетельствует об эффективности работы предприятий.

2. Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию остатков  ; построить график остатков.

; построить график остатков.

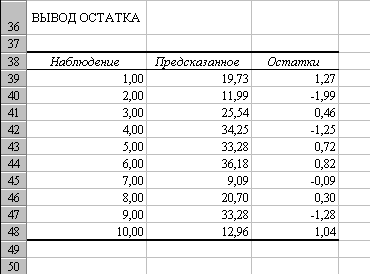

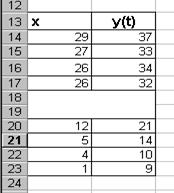

Вычисление остатков производим с помощью СервисðАнализ данныхðРегрессия (п.1)

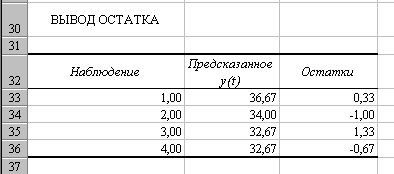

Таблица 4

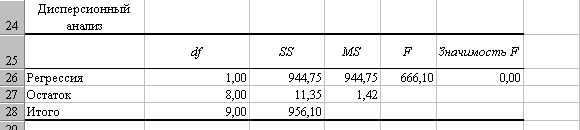

Остаточная сумма квадратов:

∑e(t)2

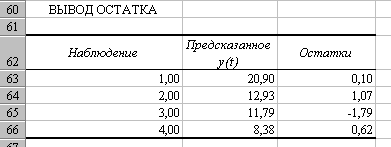

Это значение можно найти в третьем столбце таблицы 2, равное – 11,35.

Дисперсия остатков S2 = 1,42 (значение из 4 столбца таблицы 2).

3. Проверить выполнение предпосылок МНК.

Предпосылки МНК:

1) В задании у (объем выпуска продукции) является результативным признаком, а х1 (объем капиталовложений) – факторным признаком.

2) Так как у нас парная регрессия, то отсутствие мультиоколлинеарности выполняется автоматически.

3) Наличие (отсутствие) автокорреляции в отклонениях проверяют с помощью критерия Дарбина-Уотсона. Численное значение коэффициента равно:

| dw= | S(ei-ei-1) | , где eI=yi-y |

| Se2i |

| t | y | y | εi= y - y | εi2 | εi-1 | εi - εi-1 | (εi - εi-1)2 | |||||||||

| 21,0000 | 21,4454 | -0,4454 | 0,1984 | |||||||||||||

| 10,0000 | 10,8655 | -0,8655 | 0,7491 | -0,4454 | -0,4201 | 0,1765 | ||||||||||

| 26,0000 | 24,1743 | 1,8257 | 3,3332 | -0,8655 | 2,6912 | 7,2426 | ||||||||||

| 33,0000 | 33,0756 | -0,0756 | 0,0057 | 1,8257 | -1,9013 | 3,6148 | ||||||||||

| 34,0000 | 33,7793 | 0,2207 | 0,0487 | -0,0756 | 0,2962 | 0,0878 | ||||||||||

| 37,0000 | 39,5442 | -2,5442 | 6,4729 | 0,2207 | -2,7649 | 7,6445 | ||||||||||

| 9,0000 | 10,3592 | -1,3592 | 1,8476 | -2,5442 | 1,1849 | 1,4041 | ||||||||||

| 21,0000 | 19,2730 | 1,7270 | 2,9824 | -1,3592 | 3,0862 | 9,5246 | ||||||||||

| 32,0000 | 35,0505 | -3,0505 | 9,3053 | 1,7270 | -4,7774 | 22,8237 | ||||||||||

| 14,0000 | 9,4329 | 4,5671 | 20,8584 | -3,0505 | 7,6176 | 58,0273 | ||||||||||

| 45,8017 | -4,5671 | 5,0125 | 110,5458 | |||||||||||||

dw = 110,5458 / 45,8017 = 2,4135

Определим выполняется МНК или нет:

1,08 1,36 2

На оси найдем точку dw = 2,4135, она находится в IV области. Следовательно, можно сделать вывод о том, что автокорреляция остатков в ряду динамики присутствует.

4) Равенство математического ожидания остатков 0 проверяется по t-критерию Стьюдента.

Проанализировав сумму остатков (таблица 4) получили -1,33 * 10-14 / 10 ≈ 0. значит t = (׀ Ē ׀/ SE)* √ n → 0, следовательно, данная предпосылка МНК выполняется, так как tтабл = 2,31 > t

5) Постоянная дисперсия (т.е. выполнение свойства гомоскедастичности по тесту Голдфельда-Квандта)

· Упорядочим n наблюдений по мере возрастания переменой х.

· Разделим исходный блок на 3 части, причем 1 3 части равны по размеру n = 4

· 2 часть из рассмотрения исключается.

· Для 1 и 3 частей строится уравнения регрессии.

1 уравнение

2 уравнение

Следовательно уравнения регрессии будут иметь вид:

у1 = 0,048 + 0,796х1

у2 = -2 + 1,33х1

По уравнениям регрессии определяется остаточная дисперсия. Сравнение дисперсий происходит по F-критерию Фишера.

Если Fнаблюд. =S1ŷ/S2ŷ >Fкр.(a;k1;k2), то выполняется свойство гомоскедастичности (ГО)

Если F расч > F табл, то имеет место гетероскедастичность (ГЕ).

Чтобы найти значение F табл данного критерия определим степени свободы по формуле

К1=К2=(n-C-2*p)/2

n=10,

C=2 – количество исключаемых наблюдений во 2 части блока исходных данных

р=1 – число факторов

К1=К2=(10-2-2*1)/2 = 3

F табл = 10,13

Найдем F расч

σ2 = ∑ εi2 / (n-1)

σ2(1 ур.) = 3,33 / 9 = 0,37

σ2(2 ур.) = 4,75 / 9 = 0,53

F расч = 0,53 / 0,37 = 1,4324

Так как F расч < F табл , то можно сказать что больше нарушена предпосылка о равенстве дисперсий остаточных величин и следовательно выполняется свойство гомоскедастичности.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента

Статистическую значимость параметров уравнения регрессии оценим с помощью t-критерия Стъюдента.

taj = aj / Sa j= aj / Se× √bjj

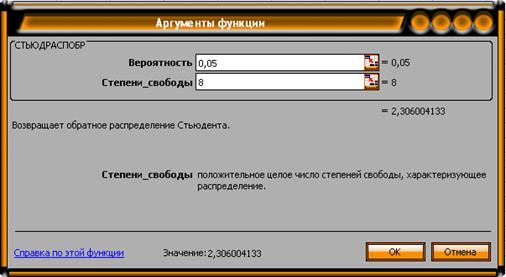

Расчетные значения t- критерия Стъюдента для коэффициентов уравнения регрессии а приведены в четвертом столбце таблицы 3 протокола Excel и составляет – 25,81. Табличное значение t- критерия Стъюдента можно найти с помощью функции СТЬЮДРАСПОБР

Табличное значение t-критерия при 5% уровне значимости и степенях свободы (10-1-1) составляет 2,31. Так как ׀tа׀>tтабл, то коэффициент а1 признается статистически значимым.

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью  - критерия Фишера

- критерия Фишера  , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

Проверку значимости уравнения регрессии произведем на основе вычисления F-критерия Фишера.

R2 (n-k-1)

F =

(1-R2)/ k

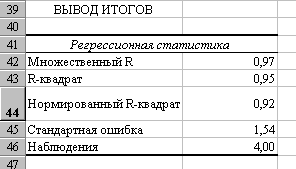

Значение F- критерия Фишера можно найти в таблице 2 протокола Excel, равное 666,10.

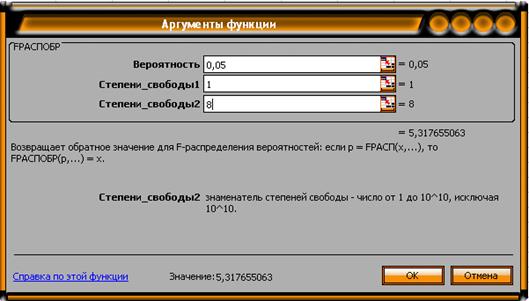

Табличное значение F- критерия можно найти с помощью функции FРАСПОБР.

Поскольку Fрас > Fтабл, уравнение регрессии следует признать адекватным.

Оценим качество уравнения регрессии с помощью коэффициента детерминации.

Значение коэффициента детерминации можно найти в таблице 1 - R2 = 0,99.

99% вариации объема выпуска продукции учтено в модели и обусловлено влиянием объема капиталовложений.

Найдем среднюю относительную ошибку аппроксимакции:

Ēотн = (1/ n) * ∑(Ei/y) * 100%

Ēотн = 0,1 * 49,7% = 4,97%

В среднем расчетные значения у для линейной модели отличаются от фактических на 4,97%.

6. Осуществить прогнозирование среднего значения показателя  при уровне значимости

при уровне значимости  , если прогнозное значения фактора Х составит 80% от его максимального значения.

, если прогнозное значения фактора Х составит 80% от его максимального значения.

хпр = 0,8 × хmax

упр = a + b * xпр

хпр = 0,8 * 29 = 23,2

упр = 8,12 + 0,97*23,2 = 30,624

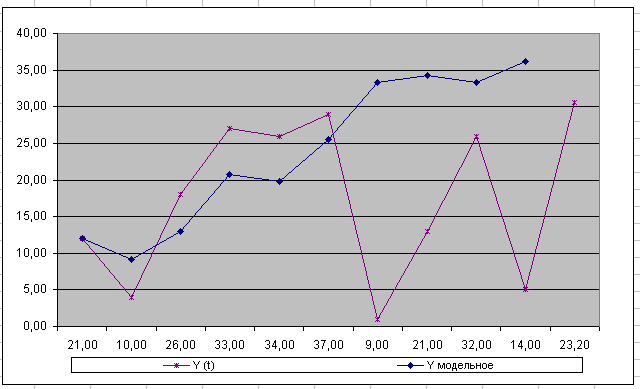

7. Представить графически: фактические и модельные значения  точки прогноза.

точки прогноза.

8. Составить уравнения нелинейной регрессии:

· гиперболической;

Уравнение гиперболической функции: ŷ = a + b / x.

Произведем линеаризацию модели путем замены Х = 1/х. В результате получим линейное уравнение: ŷ = a + b *X.

Рассчитаем его параметры по данным таблицы 4.

Таблица 4

| t | y | x | Х | yX | X2 | Y-Yср | Y-Yср)2 | y |

| 21,00 | 12,00 | 0,08 | 1,75 | 0,01 | -2,70 | 7,29 | 26,03 | |

| 10,00 | 4,00 | 0,25 | 2,50 | 0,06 | -28,40 | 806,56 | 22,07 | |

| 26,00 | 18,00 | 0,06 | 1,44 | 0,00 | -12,40 | 153,76 | 26,69 | |

| 33,00 | 27,00 | 0,04 | 1,22 | 0,00 | -5,40 | 29,16 | 27,12 | |

| 34,00 | 26,00 | 0,04 | 1,31 | 0,00 | -4,40 | 19,36 | 27,09 | |

| 37,00 | 29,00 | 0,03 | 1,28 | 0,00 | -1,40 | 1,96 | 27,19 | |

| 9,00 | 1,00 | 1,00 | 9,00 | 1,00 | -29,40 | 864,36 | 4,29 | |

| 21,00 | 13,00 | 0,08 | 1,62 | 0,01 | -17,40 | 302,76 | 26,18 | |

| 32,00 | 26,00 | 0,04 | 1,23 | 0,00 | -6,40 | 40,96 | 27,09 | |

| 14,00 | 5,00 | 0,20 | 2,80 | 0,04 | -24,40 | 595,36 | 23,26 | |

| Итого | 237,00 | 161,00 | 1,81 | 24,15 | 1,12 | -132,30 | 2 821,53 | 237,00 |

| Ср.знач. | 23,70 | 16,10 | 0,18 | 2,41 | 0,11 | -13,23 | 282,15 | 23,70 |

=-23,72.

=-23,72.

=28,00.

=28,00.

Получим следующее уравнение гиперболической модели:

y = 28,003-23,72/x

· cтепенной;

Уравнение степенной модели имеет вид: ŷ=a*xb.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

lg ŷ=lg a + b lg x.

Таблица 5

| у(t) | x | lgY | lgX | |

| 21,00 | 12,00 | 1,32 | 1,08 | |

| 10,00 | 4,00 | 1,00 | 0,60 | |

| 26,00 | 18,00 | 1,41 | 1,26 | |

| 33,00 | 27,00 | 1,52 | 1,43 | |

| 34,00 | 26,00 | 1,53 | 1,41 | |

| 37,00 | 29,00 | 1,57 | 1,46 | |

| 9,00 | 1,00 | 0,95 | 0,00 | |

| 21,00 | 13,00 | 1,32 | 1,11 | |

| 32,00 | 26,00 | 1,51 | 1,41 | |

| 14,00 | 5,00 | 1,15 | 0,70 | |

| Итого | 237,00 | 161,00 | 13,28 | 10,47 |

| среднее | 23,70 | 16,10 | 1,33 | 1,05 |

Обозначим Y = lg ŷ, X = lg x, A = lg a. Тогда уравнение примет вид Y=A+b*X – линейное уравнение регрессии.

Рассчитаем параметры, используя данные таблицы 6.

Таблица 6

| у(t) | x | lgY | lgX | YX | X2 | x*b | ŷ | ei | ei2 | |ei/yi|*100% | |

| 21,00 | 12,00 | 1,32 | 1,08 | 1,43 | 1,16 | 3,08 | 2,63 | -1,31 | 1,72 | 99,06 | |

| 10,00 | 4,00 | 1,00 | 0,60 | 0,60 | 0,36 | 1,87 | 1,60 | -0,60 | 0,36 | 60,01 | |

| 26,00 | 18,00 | 1,41 | 1,26 | 1,78 | 1,58 | 3,70 | 3,16 | -1,75 | 3,06 | 123,53 | |

| 33,00 | 27,00 | 1,52 | 1,43 | 2,17 | 2,05 | 4,45 | 3,80 | -2,28 | 5,21 | 150,29 | |

| 34,00 | 26,00 | 1,53 | 1,41 | 2,17 | 2,00 | 4,38 | 3,74 | -2,20 | 4,86 | 143,96 | |

| 37,00 | 29,00 | 1,57 | 1,46 | 2,29 | 2,14 | 4,60 | 3,93 | -2,36 | 5,56 | 150,33 | |

| 9,00 | 1,00 | 0,95 | 0,00 | 0,00 | 0,00 | 1,00 | 0,85 | 0,10 | 0,01 | 10,52 | |

| 21,00 | 13,00 | 1,32 | 1,11 | 1,47 | 1,24 | 3,20 | 2,73 | -1,41 | 1,98 | 106,42 | |

| 32,00 | 26,00 | 1,51 | 1,41 | 2,13 | 2,00 | 4,38 | 3,74 | -2,23 | 4,98 | 148,23 | |

| 14,00 | 5,00 | 1,15 | 0,70 | 0,80 | 0,49 | 2,07 | 1,77 | -0,62 | 0,39 | 54,46 | |

| Итого | 237,00 | 161,00 | 13,28 | 10,47 | 14,84 | 13,02 | 32,73 | 27,95 | -14,66 | 28,11 | 1 046,80 |

| среднее | 23,70 | 16,10 | 1,33 | 1,05 | 1,48 | 1,30 | 2,79 | -1,47 | 2,81 | 104,68 |

=0,45.

=0,45.

=0,85.

=0,85.

Уравнение регрессии будет иметь вид ŷ = 0,85 - 0,45x.

Перейдем к исходным переменным х и у, выполнив потенцирование данного уравнения:

ŷ = 100,85*х0,84.

Получим уравнение ŷ=7,14*х0,45.

· показательной.

Уравнение показательной кривой: ŷ = a*bx.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого осуществим логарифмирование обеих частей уравнения:

lg ŷ = lg a + lg x*b.

Обозначим Y = lg ŷ, B = lg b, A = lg a.

Получим линейное уравнение регрессии:

Y = A + B*x.

| t | y | x | Y | Yx | x2 | Y-Yср | Y-Yср)2 | x-xs | x-xs)2 | y | Е | у-у)2 | E/у*100 |

| 21,00 | 12,00 | 1,32 | 15,87 | 144,00 | -0,01 | 0,00 | -4,10 | 16,81 | 17,5331 | 3,4669 | 12,02 | 16,51 | |

| 10,00 | 4,00 | 1,00 | 4,00 | 16,00 | -0,57 | 0,33 | -12,10 | 146,41 | 11,9970 | -1,9970 | 3,99 | 19,97 | |

| 26,00 | 18,00 | 1,41 | 25,47 | 324,00 | -0,16 | 0,02 | 1,90 | 3,61 | 23,3050 | 2,6950 | 7,26 | 10,37 | |

| 33,00 | 27,00 | 1,52 | 41,00 | 729,00 | -0,05 | 0,00 | 10,90 | 118,81 | 35,7136 | -2,7136 | 7,36 | 8,22 | |

| 34,00 | 26,00 | 1,53 | 39,82 | 676,00 | -0,04 | 0,00 | 9,90 | 98,01 | 34,0593 | -0,0593 | 0,00 | 0,17 | |

| 37,00 | 29,00 | 1,57 | 45,48 | 841,00 | 0,00 | 0,00 | 12,90 | 166,41 | 39,2673 | -2,2673 | 5,14 | 6,13 | |

| 9,00 | 1,00 | 0,95 | 0,95 | 1,00 | -0,62 | 0,38 | -15,10 | 228,01 | 10,4059 | -1,4059 | 1,98 | 15,62 | |

| 21,00 | 13,00 | 1,32 | 17,19 | 169,00 | -0,25 | 0,06 | -3,10 | 9,61 | 18,3848 | 2,6152 | 6,84 | 12,45 | |

| 32,00 | 26,00 | 1,51 | 39,13 | 676,00 | -0,07 | 0,00 | 9,90 | 98,01 | 34,0593 | -2,0593 | 4,24 | 6,44 | |

| 14,00 | 5,00 | 1,15 | 5,73 | 25,00 | -0,43 | 0,18 | -11,10 | 123,21 | 12,5797 | 1,4203 | 2,02 | 10,14 | |

| Итого | 237,0 | 161,0 | 13,28 | 234,64 | 3 601,00 | -2,20 | 0,99 | 0,00 | 1 008,90 | 237,31 | -0,31 | 50,85 | 106,02 |

| Ср.знач. | 23,7 | 16,1 | 1,33 | 23,46 | 360,10 | -0,22 | 0,10 | 0,00 | 100,89 | 23,73 | -0,03 | 5,09 | 10,60 |

Рассчитаем его параметры, используя данные таблицы 7.

Таблица 7

=0,0206

=0,0206

=1,00

=1,00

Уравнение будет иметь вид:

Y= 1,00-0,0206*х.

Перейдем к исходным переменным х и у. выполнив потенцирование данного уравнения:

ŷ = 101,00*(100,0206)х =1,05*9,924х.