2015-05-18

2015-05-18 1336

1336Если экономический процесс не поддаётся описанию посредством одной модели регрессии, то в подобных ситуациях прибегают к построению нескольких эконометрических уравнений, которые в совокупности образуют систему.

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределённых переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные).

Системы эконометрических уравнений используются для объяснения текущих значений эндогенных переменных в зависимости от значений предопределённых переменных.

Системы эконометрических уравнений, которые используются в эконометрическом моделировании, подразделяются на три типа.

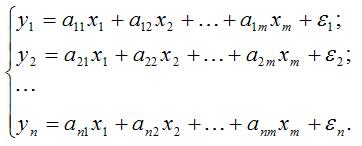

1. Система независимых эконометрических уравнений вида:

Данная система характеризуется тем, что каждая эндогенная переменная y является функцией от одних и тех же переменных x;

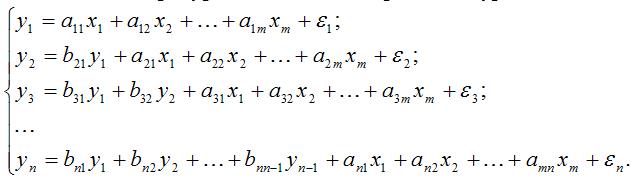

2. Система рекурсивных эконометрических уравнений вида:

Данная система характеризуется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной;

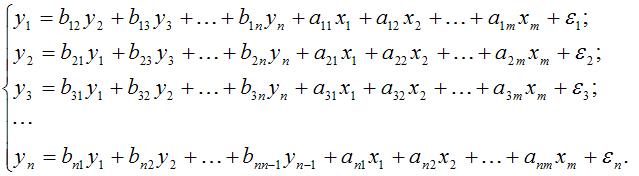

3. Система взаимозависимых эконометрических уравнений вида:

Данная система характеризуется тем, что эндогенные переменные в одних уравнениях входят в левую часть (т. е. являются результативными переменными), а в других уравнениях – в правую часть (т. е. являются факторными переменными).

В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Поэтому данная система также называется системой одновременных или совместных уравнений.

В системах независимых и рекурсивных уравнений каждое уравнение может рассматриваться самостоятельно, поэтому оценки неизвестных коэффициентов этих уравнений можно рассчитать с помощью классического метода наименьших квадратов.

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к.нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Основной моделью системы одновременных уравнений является модель одновременного формирования спроса Qd и предложения QS товара в зависимости от его цены P в момент времени t. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество спроса, справедливое при условии, что рынок находится в состоянии равновесия:

QSt = Qdt

где

QSt – предложение товара в момент времени t;

Qdt – спрос на товар в момент времени t;

Pt – цена товара в момент времени t;

Pt–1 – цена товара в предшествующий момент времени (t–1);

It – доход потребителей в момент времени t.

57.Системы линейных одновременных уравнений. Условия идентификации.

Экономические показатели, часто оказываются взаимозависимы. Структура связей между такими показателями (переменными) может быть описана с помощью системы одновременных (структурных) уравнений. В этих уравнениях присутствуют переменных следующих типов:

- эндогенные, зависимые переменные y, определяемые внутри системы;

- экзогенные, независимые переменные x, значения которых задаются извне, они являются управляемыми, планируемыми;

- предопределенные переменные, включающие в себя как экзогенные переменные за текущий период времени, так и лаговые переменные (т.е. экзогенные и эндогенные переменные за предыдущие периоды времени).

Выделяют следующие виды эконометрических систем.

Системы независимых уравнений, в которых каждая зависимая переменная yi (i=1,…,n) представлена как функция одного и того же набора независимых переменных xj (j=1,…,m):

y1 = a11 x1 + a12 x2 + …+a1m xm + e1

y2 = a21 x1 + a22 x2 + …+a2m xm + e2 (5.1)

...............................

yn = an1 x1 + an2 x2 + …+anm xm + en

Каждое уравнение этой системы можно рассматривать самостоятельно как уравнение регрессии. В него может быть введен свободный член и коэффициенты регрессии могут быть найдены методом наименьших квадратов (МНК).

Системы рекурсивных уравнений, в которых зависимые переменные yi (i=1,…,n) представлены как функции независимых переменных xj (j=1,…,m) и определенных ранее зависимых переменных

y1, y2,…, yi-1:

y1 = a11 x1 + a12 x2 + …+a1m xm + e1

y2 = b21 y1 + a21 x1 + a22 x2 + …+a2m xm + e2 (5.2)

...............................

yn = bn1 y1 + bn2 y2 +,…,+bnn-1 yn-1 +an1 x1 + an2 x2 + …+anm xm + en

Параметры каждого уравнения системы определяются отдельно, в последовательном порядке начиная с первого уравнения методом наименьших квадратов.

Системы взаимозависимых уравнений, в которых каждая зависимая переменная yi (i=2,…,n) представлена как функция остальных зависимых переменных yk (k ¹ i) и независимых (предопределенных) переменных xj (j=1,…,m):

y1= b12 y2 + b13 y3 + … + b1n yn +a11 x1 + a12 x2 + …+a1m xm + e1

y2= b21 y1 + b23 y3 + … + b2n yn +a21 x1 + a22 x2 + …+a2m xm + e2 (5.3)

...............................

yn= bn1 y1 + bn2 y2 + … + bnn-1 yn-1 +an1 x1 + an2 x2 + …+anm xm + en

Эта система наиболее распространенная, она получила также название системы совместных, одновременных уравнений. Ее так же называют структурной формой модели (СФМ).

Отдельные коэффициенты при переменных СФМ могут быть равны нулю, что означает отсутствие в уравнении этих переменных. Например, модель динамики цены и заработной платы может быть описана СФМ вида

y1= b12 y2 +a11 x1 + e1

y2= b21 y1 + a22 x2 +a23 x3 + e2 (5.4)

где y1 – темп изменения заработной платы;

y2 – темп изменения цен;

x1 – процент безработных;

x2 – темп изменения постоянного капитала;

x3 – темп изменения цен на импорт сырья.

Данная система из двух уравнений содержит две зависимые, эндогенные (y1 , y2) и три независимые, экзогенные (x1, x2, x3) переменные. В первом уравнении отсутствуют переменные x2 и x3. Это значит, что коэффициенты a12 = 0и a13 = 0.

В СФМ для нахождения параметров модели bij и aij (называемых также структурными коэффициентами модели), простой МНК неприменим.

Обычно для определения структурных коэффициентов модели СФМ преобразуется в приведенную форму модели (ПФМ).

y1 = d11 x1 + d12 x2 + …+d1m xm

y2 = d21 x1 + d22 x2 + …+d2m xm (5.5)

...............................

yn = dn1 x1 + dn2 x2 + …+dnm xm

Параметры приведенной формой модели dij могут быть оценены по методу наименьших квадратов. По этим параметрам затем можно рассчитать структурные коэффициенты модели bij и aij. Для существования однозначного соответствия между параметрами структурной и приведенной формами необходимо выполнение условия идентификации.

Структурные формы модели могут быть

идентифицируемые;

неидентифицируемые;