2015-05-18

2015-05-18 509

509

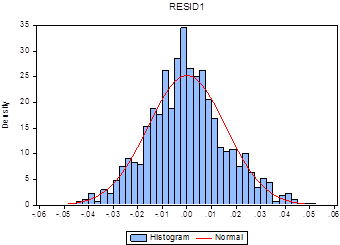

Рис. 8. Гистограмма с наложением нормального распределения и описательная статистика параметра RESID1

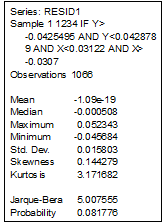

Для оценки качества модели также используется проверка соответствия остатков эконометрической модели с моделью белого шума εt ~ N(0;δ2) (условие нормальности). Для этого необходимо сгенерировать переменную остатков (RESID1) данной эконометрической модели и наложением нормального распределения (см. рим.8), а также с помощью теста Jarque-Bera проверить данное условие.

Поскольку p(=0,0817)>α(=0,01), принимаем гипотезу Н0, следовательно, со значимостью на уровне 1% можно утверждать, что распределение остатков модели является нормальным, т.е. условие нормальности выполняется. Также выполняется условие несмещенности: мат. ожидание очень мало (стремится к нулю).

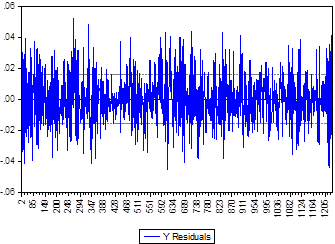

Рис. 9. График ошибок модели парной линейной регрессии

Судя по графику остатков модели (см. рис.9), с уверенностью можно утверждать о наличии в модели гетероскедастичности, поскольку некоторые ошибки принимают значения, выходящие за рамки стандартного отклонения от динамики изменения остатков, можно предположить, что автокорреляция положительна, а, следовательно, условие эффективности не выполняется.

Таблица. 3. Ковариационная матрица между параметрами Х и RESID1

| RESID1 | X | |

| RESID1 | 0.0002494963861065387 | -5.764273745367351e-20 |

| X | -5.764273745367351e-20 | 0.0001426275281833139 |

Для проверки условия состоятельности необходимо проверить выполнение равенства: cov(X,ε)=0. Исходя из построенной ковариационной матрицы (см. табл.3) объясняющей переменной Х и ошибками модели, видим, что значение ковариации очень мало (стремится к нулю), что означает выполнение условия состоятельности.