2015-05-18

2015-05-18 251

251

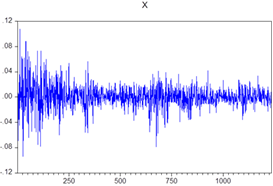

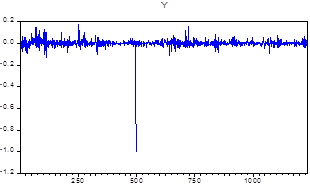

Рис. 4. График наблюдений параметров Х, У до удаления выбросов

Коэффициент вариации для первоначальной выборки наблюдений по параметру Х, равный 40,5%, соответственно, больший 33,33%, характеризует данное множество наблюдений как неоднородное. То же самое можно сказать и про параметр Y, коэффициент вариации которого составляет 45,78%. Более того, неоднородность распределений показателей подтверждается графиками динамики их изменения. Из данных графиков (см. рис.4) также видно, что как показатель Х, так и У, принимают не только положительные значения, но и отрицательные. Ничего удивительного в этом нет, поскольку премия за риск как рыночного портфеля, так и портфеля рассматриваемой корпорации, может быть в реальности отрицательна из-за того, что доходность акций (как rmarket, так и ra), как раз-таки формирующая в одном случае – премию за риск рыночного портфеля, в другом – портфеля акций корпорации, в это время падает. В свою очередь доказательство того, что доходность акций может быть отрицательна, следует из определяющей формулы:  , соответственно, если цена акции в настоящий момент (t) меньше, чем была в прошлый период (t-1), доходность акции получается отрицательной.

, соответственно, если цена акции в настоящий момент (t) меньше, чем была в прошлый период (t-1), доходность акции получается отрицательной.