2015-05-18

2015-05-18 288

288а) Произведем отбор информативных факторов во множественную модель:

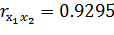

Парный коэффициент корреляции  ,

,  . Исходя из этого, можно предполагать наличие мультиколлинерности по признаку мультиколлинерности.

. Исходя из этого, можно предполагать наличие мультиколлинерности по признаку мультиколлинерности.

1.

для y наиболее информативным является переменная x2, вклычаем в модель х2.

2.

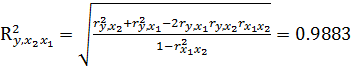

Вычислим скорректированный коэффициент корреляции:

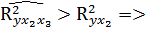

вклычаем в модель х3.

вклычаем в модель х3.

3.

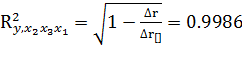

Вычислим скорректированный коэффициент корреляции:

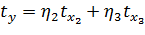

б) Уравнение множественной регрессии в стандартизованном масштабе имеет вид:

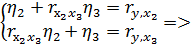

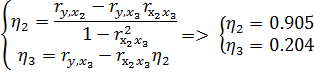

Коэффициенты  находим из системы:

находим из системы:

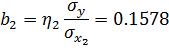

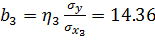

Подсчитаем коэффициенты эластичности:

х2 оказывает на у большее влияние.

в) Рассчитаем параметры уравнения в естественной форме:

.

.

Уравнение в естественной форме:

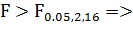

По критерию Фишера определим, значимо ли уравнение:

.

.

уравнение значимо.

уравнение значимо.

г) Рассчитаем прогнозное значение результата, предполагая, что прогнозные значения факторов составят 104 % от их среднего значения:

(млрд. руб.)

(млрд. руб.)