2015-05-18

2015-05-18 440

440– это особый вид макроэкономической политики, при которой регулируются государственные расходы G и налоги T. Осуществляет эту политику государство в лице МинФина и Налоговой службы.

Фискальная политика бывает 2-х форм:

1. дискреционная – сознательное манипулирование гос. расходами или налогами, гос-во заранее определяет эту политику. Гос. орган наделяется властью действовать по собственному усмотрению.

2. недискреционная (автоматическая) – связана с действием автоматических (встроенных) стабилизаторов – это такие меры, которые увеличивают дефицит бюджета в период спада и сокращают положительное сальдо бюджета в период подъема без необходимости принятия каких-либо специальных шагов со стороны правительства. Т.е. без каких-либо специальных решений государства осуществляется рост или сокращение налоговых поступлений при существующей налоговой ставке, при соответствующем росте или сокращении выпуска продукции.

Также выделяют:

-Стимулирующая бюджетно-налоговая политика (фискальная экспансия) предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. Как следует из теории Кейнса, рост государственных расходов стимулирует совокупный спрос на товары и услуги, а снижение налогов приводит к увеличению их предложения со стороны товаропроизводителей. В совокупности эти меры вызывают рост ВВП.

-Ограничительная бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью сдерживание инфляционного роста ВВП и предполагает снижение государственных расходов, увеличение налогов или комбинирование этих мер.

Ограничительная бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью сдерживание инфляционного роста ВВП и предполагает снижение государственных расходов, увеличение налогов или комбинирование этих мер.

Цели: Первая цель - стабилизация уровня валового внутреннего продукта и, соответственно, совокупного спроса. Затем, государству необходимо поддерживать макроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен[3]. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение

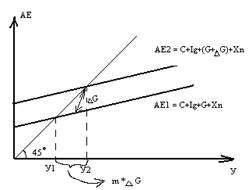

Мультипликатор – это множитель, т.е. то количество раз, в которое изменяется (увеличивается или уменьшается) равновесный выпуск продукции У при однократном изменении любого компонента совокупных расходов АЕ. АЕ=C+Ig+G+Xn.

1. Мультипликатор гос. расходов (изменение У по действием G). Так как G является компонентом совокупных расходов, то его изменение приводит к эффекту мультипликатора, т.е. изменение G будет многократно менять равновесный объем производства У.

2.  Налоговый мультипликатор. В фискальной политике помимо G происходит манипулирование налогами Т. Т не является компонентом совокупных расходов, однако их изменение будет влиять на размер G, Ig, Xn. Для простоты будем полагать, что взимаются только индивидуальные налоги, влияющие на С. Поэтому функция потребления до увеличения налогов останется в прежнем виде, а с ростом налогов будет выглядеть как: С=Са + МРС(У-Т)

Налоговый мультипликатор. В фискальной политике помимо G происходит манипулирование налогами Т. Т не является компонентом совокупных расходов, однако их изменение будет влиять на размер G, Ig, Xn. Для простоты будем полагать, что взимаются только индивидуальные налоги, влияющие на С. Поэтому функция потребления до увеличения налогов останется в прежнем виде, а с ростом налогов будет выглядеть как: С=Са + МРС(У-Т)

3. Мультипликатор сбалансированного бюджета

Если G и Т увеличиваются на одну и ту же величину, то можно ожидать, что равновесный У не изменится, но, учитывая, что при действии налогового мультипликатора вмешивается дробное МРС, то действие налогового мультипликатора по сравнению с действием мультипликатора гос. расходов ослабляется. При одновременном увеличении G и Т на одну и ту же величину происходит расширение равновесного У – это и есть эффект мультипликатора сбалансированного бюджета (иными словами, на графике, функция поднялась на ΔG, но не опустилась до конца в обратное состояние до ΔТ и «застряла» между ними из-за дробного МРС).