2015-05-18

2015-05-18 2483

2483В рамках инвестиционного проекта деятельность предприятия делится на три вида: финансовая, инвестиционная, операционная (производственная).

В рамках каждого вида деятельности происходит приток и отток денежных средств. Разность между притоком и оттоком по последним двум видам деятельности – поток реальных денег, необходимых для обслуживания проекта на каждом отрезке времени. Финансовая деятельность служит для реализации и обеспечения операционной и инвестиционной деятельности и для поддержания положительного сальдо денежных средств. Разность между притоком и оттоком денежных средств от всех трех видов деятельности в каждом периоде осуществления проекта – это сальдо реальных денег.

Сальдо финансовой деятельности определяется разностью притока от финансовой деятельности и оттока от финансовой деятельности.

Прирост притока от операционной деятельности (ПП ОД) рассчитывается как половина абсолютного отклонения от объема продаж, так как мы рассчитываем инвестиционный проект не по годам, а по полугодиям (таблица 7.11):

ПП ОД = 526679 /2 = 263339,5 тыс. руб.

При этом освоение производства (ПП ОД осв) составляет 75% от полной мощности

ПП ОД осв =263339,5 ∙ 0,75 = 197504,6 тыс. руб.

Отток от прироста валовой себестоимости (ОВС) рассчитывается как половина абсолютного отклонения от валовой себестоимости:

ОВС =312200 / 2 = 156100 тыс. руб.

При этом освоение производства (ОВС осв) составляет 75% от полной мощности

ОВС осв = 156100∙ 0,75 = 117075 тыс. руб.

Отток от налога на прибыль (ОН.П) рассчитывается как половина абсолютного отклонения налога на прибыль:

ОН.П = 42896 / 2 = 21448 тыс. руб.

При этом освоение производства составляет 75% от полной мощности

ОН.П осв = 21448 ∙ 0,75 = 16086 тыс. руб.

Отток от прироста амортизационных отчислений (ОАМ) равен произведению изменения затрат на амортизацию и объема производства в проектном варианте:

Величина изменения амортизационных отчислений

ОАМ = 344 /2 = 172 тыс. руб.

При этом освоение производства составляет 75% от полной мощности

ОАМосв = 172∙ 0,75 = 129,04 тыс. руб.

Отток от операционной деятельности определяется как сумма прироста валовой себестоимости, прироста налога на прибыль, изменения финансовых издержек за счет себестоимости за вычетом прироста амортизационных отчислений. В таблице 7.15 это − (п.8.1 − п.8.2 +п.8.3 + п.8.4).

ООД = 156100 − 172 +199,369 + 21448 = 177575,369 тыс. руб.

При этом освоение производства составляет 75% от полной мощности

ООД Осв = 177575,369 ∙ 0,75 =133031,96 тыс. руб.

Сальдо операционной деятельности определяется как прирост притока от операционной деятельности минус прирост оттока от операционной деятельности или (п.7 − п.8) таблицы 7.15.

СОД = 263339,5 − 177575,369 = 85764,131тыс. руб.;

при этом освоение производства составляет 75% от полной мощности

СОД Осв = 85764,131∙ 0,75 = 64473,64 тыс. руб.

Сальдо реальных денег (чистый доход) рассчитывается как алгебраическая сумма сальдо финансовой деятельности, сальдо инвестиционной деятельности и сальдо операционной деятельности: по таблице 7.15 это − (п.3 - п.6 + п.9).

Чистый доход (при освоении на 75%) = 65563,64 тыс. руб.;

Чистый доход (2015 год) = 170841,828 тыс. руб.;

Чистый доход (2016 год) = 171003,841тыс. руб.

В таблице 7.15 приведён расчёт чистых денежных доходов (сальдо реальных денег). Так как сальдо реальных денег – величина положительная на всех этапах, то проект может быть реализован.

Потоком реальных денег называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта. При этом очень важно вывести положительное сальдо реальных денег, т.е. разность между притоком и оттоком от трех видов деятельности.

Только положительное сальдо свободных денежных средств на каждом шаге расчета показывает экономическую надежность выбранных решений проекта (см. табл. 7.15). Отрицательный результат сальдо реальных денег показывает, что финансовых ресурсов для реализации решений проекта недостаточно и необходимо привлечь дополнительные ресурсы. Объем продаж определяется с допущением, что вся произведенная продукция реализуется.

В случае, когда задачей проекта является техническое перевооружение (модернизация) действующего производства, показателем коммерческой эффективности является прирост чистого дисконтированного дохода (ЧДД).

, (7.37)

, (7.37)

где ЧДДt – денежные выражения чистого дисконтированного дохода на шаге «t», руб.;

ЧДДб – денежное выражение чистого дохода в базовом варианте, руб.

, (7.38)

, (7.38)

Таблица 7.15 – Расчёт сальдо реальных денег (чистых денежных доходов)

В тысячах рублей

| Элементы капитальных вложений, тыс. руб. | Предпро-изводст-венный период | Строитель-ство и монтаж оборудо-вания | Освоение 75% | Полная мощность | |||

| 2 полови-на 2013 г. | 1 поло- вина 2014 г. | 2 полови-на 2014 г. | 1 половина 2015 г. | 2 половина 2015 г. | 1 половина 2016 г. | 2 половина 2016 г. | |

| 1. Приток от финансовой деятельности, (п.1.1+ п.1.2) | 435,18 | ||||||

| 1.1 Собственные средства (табл. 7.13) | 435,18 | 2102,446 | |||||

| 1.2 Банковский кредит (табл. 7.13) | 1342,554 | ||||||

| 2.Отток от финансовой деятельности, (п.2.1 + п. 2.2) | 404,779 | 387,494 | 370,209 | 352,923 | |||

| 2.1 Погашение кредита, (табл. 7.14) | 335,638 | 335,638 | 335,638 | 335,638 | |||

| 2.2 Финансовые издержки из чистой прибыли (табл.7.14) | 69,141 | 51,856 | 34,571 | 17,285 | |||

| 3. Сальдо финансовой деятельности (п.1 - п.2) | 435,18 | - 404,779 | - 387,494 | - 370,209 | - 352,923 | ||

| 4. Приток от инвестиционной деятельности | - | - | - | - | - | - | - |

| 4.1. Реализация активов предприятия | - | - | - | - | - | - | - |

| 5. Отток от инвестиционной деятельности | 435,18 | ||||||

| 5.1 Приобретение основных средств (табл. 7.10) | |||||||

| 5.2 Прирост оборотных средств (табл. 7.10) | |||||||

| 6. Сальдо инвестиционной деятельности (п.4 - п.5) | -435,18 | - 3445 | -495 | -400 | - | - | - |

| 7. Прирост притока от операционной деятельности, (п.7.1) | 197504,6 | 263339,5 | 263339,5 | 263339,5 | 263339,5 | ||

| Продолжение таблицы 7.15 | |||||||

| 7.1 Прирост объема продаж (см. табл. 7.11, п.3) | 197504,6 | 263339,5 | 263339,5 | 263339,5 | 263339,5 | ||

| 8. Отток от операционной деятельности, (п.8.1 − п.8.2 +п.8.3 + п.8.4) | 133031,96 | 177575,369 | 177525,527 | 177475,685 | 177425,843 | ||

| 8.1 Прирост валовой себестоимости(см. табл. 7.11, п.5) | |||||||

| 8.2 Прирост амортизационных отчислений (табл.7.11) | 129,04 | ||||||

| 8.3 Финансовые издержки за счет себестоимости (табл. 7.14) | 199,369 | 149,527 | 99,685 | 49,843 | |||

| 8.4 Прирост налога на прибыль (табл.7.11) | |||||||

| 9. Сальдо операционной деятельности, (п.7 - п.8) | 64473,64 | 85764,131 | 85469,97 | 85813,973 | 85913,657 | ||

| 10. Сальдо реальных денег (чистый доход), (п.3 - п.6 + п.9) | 65563,64 | 85759,352 | 85082,476 | 85443,764 | 85560,077 |

где R t – объем продаж на шаге «t», руб.;

З t – затраты, осуществленные на шаге «t», руб.

, (7.39)

, (7.39)

где С t – себестоимость продаж на шаге «t», руб.;

А t – сумма амортизационных отчислений, руб.;

К t – сумма инвестиций на шаге «t», руб.;

Фt – финансовые издержки, погашенные из чистой прибыли, на шаге «t», руб.;

Н t – сумма налога на прибыль на шаге «t», руб.;

– коэффициент дисконтирования, доли ед.;

– коэффициент дисконтирования, доли ед.;

Е – норма дисконта, доли ед.

Исключение амортизации из состава затрат является одной из особенностей рассматриваемой методики. Обусловлено это следующим. Амортизация, являясь частью текущих издержек, в отличие от других статей себестоимости (сырья, материалов, зарплаты и т.д.), фактически никому не выплачивается и остается в полном распоряжении на предприятии. Накапливаясь на расчетном счете, она увеличивает сумму денежных средств, свободных от долговых обязательств, что позволяет рассматривать их, наряду с прибылью, как один из источников, используемых для погашения инвестиций.

При выборе нормы дисконта, как правило, ориентируются на минимальную ставку доходности, обеспечиваемую определенными видами государственных ценных бумаг, и ставку доходности по депозитным счетам предприятия. В проектных расчетах по данным параметрам следует принимать ставку 10-20 %. Кроме того, следует учесть степень риска, связанного с осуществлением данного проекта; для дипломного проектирования рекомендуется 1,5 – 2,0 %. Поскольку расчет объема продаж и издержек производства выполняется в неизменных базовых ценах, степень инфляции в ставке дисконтирования не учитывается.

По шагам расчета рассчитывается прирост чистого дисконтированного дохода нарастающим итогом.

. (7.40)

. (7.40)

Методика расчета прироста чистого дисконтированного дохода по шагам расчета и нарастающим итогом приводится в табл.

Выполним расчёт прироста чистого дисконтированного дохода.

Одним из показателей экономической эффективности проекта является чистый дисконтированный доход (ЧДД), который определяется как сумма текущих эффектов за весь текущий период, приведенная к начальному шагу. Если ЧДД положителен, то проект является эффективным при данной норме дисконта и может быть принят к реализации.

Дисконтирование – специальный прием для соизмерения текущей и будущей ценности денежных сумм. Дисконтирование дает возможность сопоставить денежные суммы, полученные в различные моменты времени, приводя их к определенному моменту времени.

Коэффициент дисконтирования определяется по формуле:

(7.41)

(7.41)

где ν – коэффициент дисконтирования;

n – число шагов.

Норма дисконта (ставка приведения) рассчитывается

i =d+h+r, (7.42)

где d − норма доходности, %

h − рисковая надбавка, %

r − инфляция, %

Исходя из исходных данных

i = 4+8+3=15 %.

Коэффициент приведения за половину года i = 7,5%.

Прирост чистого дисконтированного дохода – это произведение прироста чистого дохода на коэффициент дисконтирования.

Из таблицы 7.11 (расчёт проектной цены и рентабельности продукции) берем значения показателей. При этом не забываем, что в таблице 7.11 у нас приведены годовые значения, а в таблице 7.16 берем значения показателей по полугодиям, т.е. деленные на два.

Объем продаж ВПР (выручка от реализации)

Базовый вариант 1574471 тыс. руб.; проектный – 2101150 тыс. руб.

Полная себестоимость объема выпуска:

Базовый вариант – 1280144 тыс. руб.; проектный – 1592344 тыс. руб.

Налог на прибыль:

Базовый вариант – 58865тыс. руб.; проектный – 101761 тыс. руб.

Приток наличности за половину года равен половине объема продаж.

Операционные издержки за половину года равен половине полной себестоимости.

Налог на прибыль за половину года равен половине налога на прибыль.

Отток наличности – сумма собственных средств, операционных издержек, финансовых издержек, возврата кредита, налога на прибыль.

Чистый доход равен приток наличности за вычетом оттока наличности.

В таблице 7.16 представлен расчет чистого дисконтированного дохода.

Чистый дисконтированный доход имеет положительное значение, следовательно, проект является эффективным и может быть принят к реализации.

Дисконтированный прирост чистого дохода на определенном шаге рассчитывается как произведение прироста чистого дохода на этом шаге и соответствующего коэффициента дисконтирования.

Для расчета чистого дисконтированного дохода полученные суммы суммируются нарастающим итогом.

Таблица 7.16 – Расчет чистого дисконтированного дохода

| Элементы капитальных вложений, тыс. руб. | Базовый вариант 1/2 года | Предпро-изводс-твенный период | Строи-тельство и монтаж оборудо-вания | Освоение 75% | Полная мощность | |||

| 2 половина 2011 г. | 1 половина 2012 г. | 2 половина 2012 г. | 1 половина 2013 г. | 2 половина 2013 г. | 1 половина 2014 г. | 2 половина 2014 г. | ||

| I. Приток наличности (п.1) | 787235,5 | 787931,25 | ||||||

| 1. Доход от продаж (п.3 табл.7.11) | 787235,5 | 787931,25 | ||||||

| II. Отток наличности, итого (п.1 +п.2 + п.3 +п.4 + п.5) | 435,18 | 2102,446 | 592158,625 | 840036,379 | 840019,094 | 840001,809 | 839984,523 | |

| 1. Активы, созданные за счет собственных средств (табл. 7.6) | 435,18 | 2102,446 | ||||||

| 2. Операционные издержки (п.5 табл.4.11) | 632823,5 | 591563,625 | 788751,1 | 788751,1 | 788751,1 | 788751,1 | ||

| 3. Финансовые издержки из чистой прибыли (табл. 7.14) | 69,141 | 51,856 | 34,571 | 17,285 | ||||

| 4. Возврат кредита | 335,638 | 335,638 | 335,638 | 335,638 | ||||

| 5. Налог на прибыль (п. 7 табл.7.11) | 29432,5 | 38160,375 | 50880,5 | 50880,5 | 50880,5 | 50880,5 | ||

| III. Чистый доход (п. I - п. II) | 124979,5 | -435,18 | -2102,446 | 195772,625 | 210538,621 | 210555,906 | 210573,191 | 210590,477 |

| IV. Прирост чистого дохода (по сравнению с базовым периодом) (ЧДШАГ -ЧД Баз) | -125414,68 | -127081,946 | 70793,125 | 85559,121 | 85076,406 | 85593,691 | 85610,977 | |

| V. Коэффициент дисконтирования | 0,93 | 0,865 | 0,805 | 0,749 | 0,7 | 0,65 | 0,6 | |

| VI. Прирост ЧДД | -116635,65 | -109925,88 | 56990,88 | 64083,78 | 59553,48 | 55635,9 | 51366,59 | |

| VII. Прирост ЧДД нарастающим итогом | -116635,65 | -226561,53 | -169570,65 | -105486,87 | -49333,39 | 6302,51 | 57669,1 |

Из таблицы 7.16 видно, что интегральный экономический эффект инвестиционного проекта составляет 57669,1 тыс. руб. Поскольку интегральный экономический эффект больше нуля, то проект является эффективным.

В данном случае прирост чистого дохода рассматривается в проекте как экономический эффект. После дисконтирования и вычисления суммы элементов потока дисконтированного прироста чистого дохода, находится интегральный (суммарный) экономический эффект.

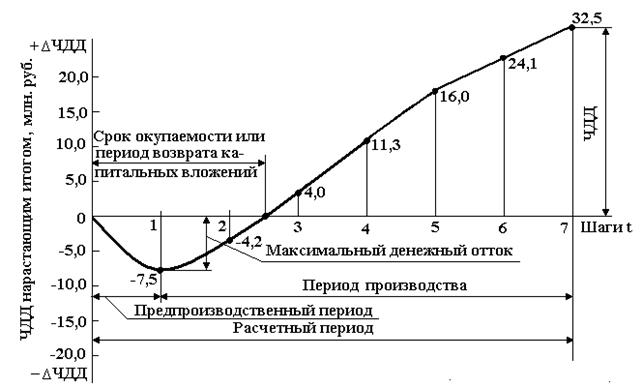

Срок окупаемости проекта - это такой период времени (от начала осуществления проекта), за пределами которого чистый дисконтированный доход становится положительным.

По таблице 7.16 можно определить, в каком периоде реализации проекта выполняется данное условие, и установить приблизительное значение срока окупаемости. Более точный результат получается расчетом по формуле:

, (7.43)

, (7.43)

где Т0 - срок окупаемости, лет;

Т - номер года (периода), в котором ЧДД меняет отрицательное значение на положительное;

ЧДД1 - отрицательное значение ЧДД, тыс. руб.;

ЧДД2 - положительное значение ЧДД, тыс. руб.

Срок окупаемости наступает на 5 шаге. При этом можно более точно определить срок окупаемости из выражения:

шага.

шага.

То есть срок окупаемости составит 3,07 года. Так как срок окупаемости меньше расчетного периода, то отсюда следует, что проект эффективен.

Срок окупаемости – это минимальный временной интервал, необходимый для получения от проекта такого эффекта, который будет равен инвестициям. Этот показатель характеризует риск проекта, он позволяет определить, сколько времени понадобиться инвестору для возмещения инвестиционных затрат. Чем короче срок окупаемости, тем меньше риск проекта.

Срок окупаемости проекта определим также по рисунку 7.2, при условии, что ΣЧДД = 0.

По итогам таблицы 7.16 строим финансовый профиль проекта, который представлен на рисунке 7.2.

Рисунок 7.2 – Финансовый профиль проекта

Здесь представлен рисунок, не отражающий рассчитанные значения. Наш рисунок будет сильно сдвинут вправо.

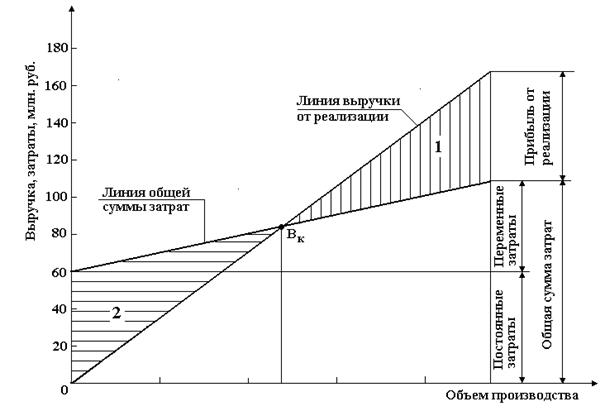

Еще одним из показателей коммерческой оценки эффективности инвестиционного проекта является точка безубыточности.

Точка безубыточности показывает объем производства продукции в натуральном выражении, при котором прибыль равна 0.

Определяется точка безубыточности (или критический объем производства, соответствующий точке безубыточности − ТБ):

. (7.44)

. (7.44)

где ЗПЕР 1 − удельные переменные затраты (на единицу продукции), руб./ед.;

ЗПЕР1 − удельные переменные затраты (на единицу продукции),

руб./ ед.

ОПР − выручка от реализации продукции (объем продаж), руб. /год;

Ц1ПР − цена единицы продукции, руб./ед.;

Для определения удельных переменных затрат возьмем формулу

, (7.45)

, (7.45)

где ЗПЕР − переменные затраты на годовой объем произведенной продукции, руб. /год.

Определим величину постоянных затрат в единице себестоимости

(ВПОСТ 1 ) по формуле

(7.46)

(7.46)

где  постоянная доля затрат по статье «Расходы по переделу»,

постоянная доля затрат по статье «Расходы по переделу»,

СПЕР − расходы по переделу;

СОБХ − общехозяйственные расходы;

С КОМ − коммерческие расходы (на продажу);

− постоянная доля затрат по статье «Коммерческие расходы (на продажу)».

− постоянная доля затрат по статье «Коммерческие расходы (на продажу)».

По проекту ВПОСТ.1 = 974,12 ∙ 0,5 +537,31 + 250 ∙ 0,15 =1061,87 руб./т.

Величина переменных затрат (ВПЕР.1) в себестоимости продукции (С) определяется по формуле

(7.47)

(7.47)

По проекту ВПЕР.1 = 8208,13 − 1061,87 = 7146,26 руб./т.

Цена единицы продукции − 10860,9 руб./т.

По проекту ТБ = (1061,87 ∙ 193995,9) / 10860,9 − 7146,26 =55455,82 т.

Графическое определение точки безубыточности в проектном варианте представлено на рисунке 7.3.

100 200 ТБ 300 400 тыс. т

100 200 ТБ 300 400 тыс. т

Рисунок 7.3 – Определение точки безубыточности по проекту

Рисунок 7.3 также не соответствует рассчитанным цифрам. Это просто пример того, как должен выглядеть подобный рисунок.

Нужно определить точки безубыточности по базовому и проектному варианту и сделать вывод о том, насколько критический объем производства и реализации продукции снизился.

Можно также сопоставить полученный результат с годовым объемом продукции (В) и рассчитать степень устойчивости (СУ) инвестиционного проекта

(7.48)

(7.48)

Если при полном освоении мощностей СУ ≥ 0,6 − 0,7, то проект считается устойчивым.

Индекс рентабельности инвестиций (ИРИНВ)(годовая рентабельность капитальных вложений) – это показатель относительной эффективности проекта. Он определяется через отношение интегрального экономического эффекта к общим инвестиционным затратам, приведенным к тому же моменту времени.

Если допустить, что инвестиционные затраты (К) единовременно осуществляются в начале периода, что имеет место в учебных проектах, индекс рентабельности инвестиций рассчитывается по формуле

. (7.49)

. (7.49)

Экономическое содержание коэффициента ИРИНВ состоит в следующем: он показывает, сколько рублей чистого дохода получит инвестор на каждый рубль вложенных в проект единовременных затрат. Проект считается эффективным, если ИРИНВ > 1.

ИРИНВ = 57669,1 / 4475,18 = 12,89 руб./ руб.

В таблице 7.17 приведены показатели экономической эффективности проекта в сравнении с базовым вариантом.

Таблица 7.17 Показатели экономической эффективности проекта

| Наименование показателей | Базовый вариант | Проектный вариант | |

| 1 Объем производства продукции за год в натуральном выражении, т | 144966,9 | 193995,9 | |

| в стоимостном выражении, тыс. руб. | |||

| 2 Среднегодовая стоимость основных производственных фондов, тыс. руб. | Если есть данные | ||

| 3 Среднегодовая численность работающих, чел.: | |||

| в том числе основных рабочих | |||

| 4 Фондоотдача, руб./руб. (п.1: п.2) | Если есть данные | ||

| 5 Себестоимость продукции: | |||

| единицы продукции, руб./т | 8830,6 | 8208,13 | |

| всего выпуска, тыс. руб. | |||

| 6 Валовая прибыль, тыс. руб. (п.3 - п.5) | |||

| 7 Капитальные вложения, тыс. руб. | 4475,18 | ||

| 8 Капитальные вложения в основные средства, тыс. руб., в том числе: | 4075,18 | ||

| - за счет собственных средств | 2732,626 | ||

| - за счет заемных средств (кредит банка) | 1342,554 | ||

| 9 Капитальные вложения в оборотные средства, тыс. руб. (за счет собственных средств) | - | ||

| 10 Прирост чистого дисконтированного дохода, тыс. руб. | 57669,1 | ||

| Максимальный денежный отток, тыс. руб. | 226561,53 | ||

| 11 Расчетный период проекта, годы | - | 3,5 | |

| 12 Рентабельность инвестиций, % | 12,89 | ||

| 13 Рентабельность продукции, % | 23,0 | 31,95 | |

| 13Срок окупаемости дополнительных капитальных вложений, лет | - | 3,07 | |

| 14 Критический объем производства, т | цифра | 55455,82 |

Предлагаемый проект позволит снизить время ремонта оборудования. Объем производства возрастет с 144966,9 т до 193995,9 т, что позволит снизить долю условно-постоянных расходов в себестоимости продукции. При этом себестоимость снизится с 8830,6 руб./т до 8208,13 руб./т.

Рентабельность продукции увеличится с 23% до 31,95 %. Срок окупаемости проекта составит 3,07 года.

Таким образом, проект эффективен и может быть предложен для внедрения на производстве.