2015-05-20

2015-05-20 820

820ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Управление, организация производства и труда персонала

Особенности организации производства на ЛПЦ-5. Графики сменности

Длительность производственного процесса это календарный период времени, в течении которого выполняется производственный процесс называется производственным циклом. Основу производственного цикла составляет технологический цикл. Который в свою очередь состоит из операционных циклов. Операционный цикл, то есть продолжительность обработки изделия (мин) на одной операции процесса равен:

Где ΣТм- машинное время (собственно прокатки);

ΣTn-время пауз между проходами;

Т0-начальная пауза между слитками.

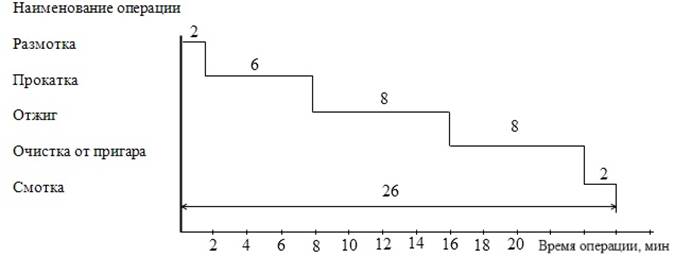

График производственного процесса прокатки полосы на 6 клетевом прокатном стане ЛПА представлен на рисунке 14.

Рисунок 14 – График продолжительности операций производственного процесса

Работа в цехе ЛПЦ-5 осуществляется четырьмя бригадами в три смены по графику № 1, который представлен в таблице 7.

Таблица 7 – График сменности бригад ЛПЦ-5 ОАО «ММК»

| Смена | ||||||||||||||||

| I | ||||||||||||||||

| II | ||||||||||||||||

| III | ||||||||||||||||

| Выходные | ||||||||||||||||

| Смена | ||||||||||||||||

| I | ||||||||||||||||

| II | ||||||||||||||||

| III | ||||||||||||||||

| Выходные |

1.2 Обоснование штата и системы оплаты труда персонала

Обоснование штата и системы оплаты труда персонала выполняется для эксплуатационного (производственного) и дежурного персонала по нормам обслуживания оборудования, для ремонтного персонала по трудозатратам на ремонт и техническое обслуживание агрегатов.

В черной металлургии типичными являются четырехбригадные графики сменности, по которым ежесуточно работает две бригады по 12 часов – каждая в своей смене, а две бригады поочередно отдыхают. После двух дней работы – 48 часов отдыха. В зависимости от числа рабочих дней, после которых предоставляется непрерывный отдых (выходной день), и от порядка чередования рабочих по сменам, четырехбригадные графики имеют разные варианты.

Таблица 8 - Тарифная сетка

| Разряд | |||||||||

| Часовая тарифная ставка, руб. | 26,89 | 33,61 | 42,22 | 58,49 | 70,7 | 83,62 | 90,67 | 103,8 | 111,86 |

| Тарифные коэффициенты | 1,00 | 1,25 | 1,57 | 1,98 | 2,49 | 3,01 | 3,56 | 3,86 | 4,16 |

| Месячная тарифная ставка(оклад), руб. |

Продолжение таблицы 8

| Разряд | ||||||

| Часовая тарифная ставка, руб. | 120,74 | 132,84 | 146,28 | 163,76 | 181,24 | 201,94 |

| Тарифные коэффициенты | 4,49 | 4,94 | 5,44 | 6,09 | 6,74 | 7,51 |

| Месячная тарифная ставка(оклад), руб. |

Окончание таблицы 8

| Разряд | |||||

| Часовая тарифная ставка, руб. | 223,99 | 246,58 | 271,32 | 279,4 | 327,25 |

| Тарифные коэффициенты | 8,33 | 9,17 | 10,09 | 11,08 | 12,17 |

| Месячная тарифная ставка(оклад),руб. |

Штат сотрудников в проекте не изменяется и обусловлен требованиями по нормам обслуживания технологического оборудования.

Штат сотрудников ЛПЦ-5, работающих на травильном участке представлен в таблице 9.

Таблица 9 - Штат сотрудников на прокатном участке ЛПЦ-5 за 2013 год

| Наименование участка | Разряд | Количество рабочих мест | Численность персонала с учетом подмены | Отношение к производству |

| Прокатный участок - РСС - ППР | Рук Рук Рук ПР ПР ПР ПР |

Таким образом, для работы прокатного участка стана 2500 ЛПЦ-5 ОАО «ММК» нужна численность сотрудников, равная 117 человеку.

Штат сотрудников ЛПЦ-5 представлен в таблице 10.

Таблица 10 – Штат сотрудников ЛПЦ-5 ОАО «ММК» за 2013 год

| ППР (1-7 разряды) | ||

| Разряд | Количество работающих, чел | Количество работающих, % |

| 4,97 | ||

| 1,1 | ||

| 19,2 | ||

| 27,7 | ||

| 15,6 | ||

| 0,43 | ||

| Всего | 100,0 | |

| Средневзвешенный разряд | ||

| Окончание таблицы 10. | ||

| РСС (8-18 разряды) | ||

| Разряд | Количество работающих, чел | Количество работающих, % |

| 5,6 | ||

| 10,1 | ||

| 30,3 | ||

| 40,5 | ||

| 4,5 | ||

| 3,4 | ||

| 4,5 | ||

| 1,1 | ||

| Всего | ||

| Средневзвешенный разряд |

1.3 Расчет годового фонда заработной платы персонала

Рассчитаем фонд оплаты труда для ППР. Данные по средневзвешенному разряду возьмем из таблицы 2.

Рассчитаем время работы по четырех бригадному двухсменному непрерывному графику, с прямым чередованием смен и продолжительностью рабочей смены 12 ч:

Рассчитаем количество отработанного времени ПП по формуле (1):

Тппр = Nдг × t × Nсм/Nбр, (1)

где Nсм – количество смен;

Nбр – количество бригад.

Тппр = 365 × 12 × 2/4 = 2190 часов.

Рассчитаем переработку по формуле (2):

Тперераб = Тппр – Тнормы (2)

Тперераб = 2190 – 2010 = 180 часов.

Максимальное время переработки по Трудовому Кодексу не должно превышать 120 часов в год для работы по данному графику.

Рассчитаем количество часов работы на праздники по формуле (3):

Тпр = Nпр × t × Nсм/Nбр, (3)

Тпр = 16 × 12 × 2/4 = 96 часов.

Согласно Трудовому Кодексу работа в ночное и вечернее дополнительно оплачивается: 20% за работу в вечернее время, 40% - в ночное от тарифной ставки. Работа в праздники оплачивается по двойному тарифу.

Рассчитаем заработок по тарифу (Тст=70,7 руб.) по формуле (4):

Зтариф = Тппр × Тст, (4)

Заработоктариф = 2190 × 72,57 = 158928,3 руб/год.

Рассчитаем заработок за работу в ночное и вечернее время по формуле (5):

ЗаработокВ.В. = ВЧ × Тст × 20%, (5)

ЗаработокВ.В. = 365 × 72,57 × 0,2 =5297,6 руб/год.

Рассчитываем заработок в ночное время работы по формуле (5):

ЗаработокН.В=НЧ× Тст ×40%

ЗаработокН.В=730×72,57×0,4=21190,4 руб/год

Работа в праздники оплачивается в размере двойного тарифа (формула (6)):

Заработокпр = Тпр × 2Тст, (6)

Заработокпр = 96 × 2 ×72,57 = 13933,4 руб/год.

Переработка по графику оплачивается на 30% больше от тарифной ставки (формула (7)):

Заработокперераб = Тст × (Тперераб – Тпр)/2*0,3 (7)

Заработокперераб = 72,57 × (180 – 96)/2*0,3 = 914,37 руб/год.

Итого (ФОТ за год) рассчитывается по формуле (8):

ФОТ = Заработоктариф + ЗаработокВ.В. + Заработокпр +ЗаработокН.В + Заработокперераб (8)

ФОТ = 158928,3 + 5297,6 +13933,4+ 21190,4 +914,4 = 200264,1 руб/год.

ФОТ с учетом уральского коэффициента рассчитывается по формуле 9:

ФОТур.к. = ФОТ × 0,15, (9)

ФОТур.к. = 200264,1 × 0,15 = 30039,6 руб/год.

Результаты расчетов ФЗП и среднемесячной заработной платы представим в таблице 11.

Таблица 11- Расчет ФЗП и среднемесячной заработной платы

| Профессия | Старший мастер | Вальцовщик | Вальцовщик | Слесарь КИПиА | Электромонтер | итого | |

| Разряд | |||||||

| Расстановочный штат, чел. | |||||||

| Тарифная ставка, руб\ч; Оклад, руб. | 146,28 | 90,67 | 83,62 | 58,49 | 70,7 | ||

| График работы | |||||||

| Заработок по тарифу | |||||||

| Премия | % | ||||||

| сумма | 9792,4 | 9031,6 | 5264,1 | 6999,3 | |||

| Сменный график | % | - | |||||

| сумма | - | 2284,8 | 2107,14 | 1473,94 | 1781,64 | ||

| Вредность | % | ||||||

| сумма | 3762,75 | 2632,05 | 3181,5 | ||||

| Стаж работы | % | ||||||

| сумма | 1806,12 | 947,53 | 636,3 | ||||

| В ночь | сумма | - | 1088,04 | 1003,44 | 701,88 | 848,4 | |

| В праздники | сумма | - | - | - | - | - | |

| Уральский коэф-т | 6167,7 | 5402,07 | 4914,39 | 3232,15 | 3925,97 | ||

| Основной ФЗП | 47239,7 | 41415,92 | 37677,05 | 24779,86 | 30099,11 | ||

| Дополнительный ФЗП | 6471,83 | 5673,98 | 5161,75 | 3394,84 | 4123,57 | ||

| Весь ФЗП | 53711,5 | 47089,9 | 42838,8 | 28174,7 | 34222,68 | 206037,6 | |

| Годовой ФЗП | 565078,8 | 514065,6 | 338096,4 | 410672,2 | |||

| Общий ФЗП | 1 289 076 | 11 866 654 | 28 273 608 | 6 423831 | 4 928 066 |

Общий фонд оплаты труда персонала прокатного участка ЛПЦ-5 ОАО «ММК» составил 52781235 руб/год.

2 Оценка экономической эффективности принятых решений

2.2 Расчет производственной программы

Определим, сколько времени нужно стану для выпуска продукции в требуемом объеме, для чего рассчитаем среднечасовую производительность по формуле (10):

Рср = 100/∑di/Di, (10)

где di - удельный вес i-го вида продукции в общем объеме;

Di - часовая производительность i-го вида продукции, т/ч.

Производственная программа цеха за 2013 г приведена в таблице 12.

Таблица 12 – Годовое производство продукции в ЛПЦ-5 ОАО «ММК» за 2013 год

| Толщина готовой полосы, мм | Годовой объем, т | Доля в общем объеме,% | ∑ | Часовая производительность, т/ч | |||

| 1000-1100 | 1100-1250 | 1251-1590 | 1600-1900 | ||||

| 0,45-0,60 | 3,01 | 10,61 | - | - | 13,62 | ||

| 0,63-0,80 | 4,82 | 6,56 | 12,19 | - | 23,56 | ||

| 0,82-1,00 | 4,29 | 5,84 | 10,85 | - | 20,97 | ||

| 1,05-1,50 | 5,25 | 6,71 | 13,28 | 0,44 | 25,68 | ||

| 1,51-2,00 | 1,93 | 2,47 | 4,88 | 0,16 | 9,43 | ||

| 2,10-2,50 | 0,50 | 0,64 | 1,27 | 0,04 | 2,45 | ||

| 2,50-3,00 | 0,75 | 0,96 | 1,90 | 0,06 | 3,68 | ||

| 3,00-3,50 | 0,12 | 0,16 | 0,31 | 0,01 | 0,60 |

∑ = 1596705

Исходя из данных таблицы 4, получили итоговый годовой объем производимой продукции равный 1596705т в год.

Найдем среднечасовую производительность:

Рср = 100/(13,62/195 + 23,56/250 +20,97/280 + 25,68/335 +9,43/399 +2,45/484 +4,28/550) = 284 т/ч

Фактическое время работы стана рассчитаем по формуле (11):

Тф = 365*24*kисп (11)

где kисп – коэффициент использования стана.

365*24*0,8 = 7008 ч,

Для выполнения требуемого заказа необходимо время:

Ттр = 1596705/284 = 5623 ч

Следовательно, занято 80,2% фактического времени (5623/7008 = 0,802).

2.3 Расчет сметы капитальных затрат на обновление агрегата

В данной курсовой работе предлагается внедрить систему вакуумной очистки и сушки поверхности холоднокатаной полосы от СОЖ «Vacuroll» от компании Spraying System Co.

Произведем расчет сметы капитальных затрат на установку необходимого оборудования.

Смета - это группировка предстоящих плановых затрат предприятия на производство и реализацию продукции, а также работ и услуг по экономически однородным статьям затрат на определенный период времени.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования, эксплуатации, которых более одного года.

Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий.

Для расчета сметы капитальных затрат необходимо знать стоимость проектируемого оборудования.

Затраты на проектно-изыскательские работы находим по формуле (12):

Зпир = 12% × Цпр, (12)

где Цпр – стоимость приобретения оборудования.

Зпир = 0,12 × 597,76 = 71,73руб.

Затраты на подготовку новых производственных площадей к монтажу приобретаемого оборудования (фундамент) находим по формуле (13):

Зппп = 3% × Цпр, (13)

Зппп = 0,03 × 597,76 = 17,93тыс. руб.

Стоимость приобретения запасных частей находим по формуле (14):

Цзч = 2% × Цпр, (14)

Цзч = 0,02 × 597,76 = 11,96 тыс. руб.

Стоимость транспортирования оборудования находим по формуле (15):

Зтр = 3% × (Цпр + Цзч), (15)

Зтр= 0,03 × (597,76 + 11,96) = 225,98 тыс. руб.

Затраты на заготовительно-складские расходы находим по формуле (16):

Ззср = 1% × (Цпр + Цзч), (16)

Ззср = 0,01 × (597,76 + 147,7) = 6,10 тыс. руб.

Затраты на комплектацию находим по формуле (17):

Зк = 0,5% × (Цпр + Цзч + Зпир), (17)

Зк = 0,005 × (597,76 + 11,96 + 71,73) = 42,1 тыс. руб.

Стоимость строительно-монтажных работ находим по формуле (18):

Зсмр = 20% × Цпр, (18)

Зсмр = 0,2 × 597,76 = 119,55 тыс. руб.

Затраты на доводку и испытание находим по формуле (19):

Зди = 5% × (Цпр + Цзч + Зпир), (19)

Зди = 0,05 × (597,76 + 11,96+71,73) = 34,07тыс. руб.

Затраты на неучтенное оборудование находим по формуле (20):

Зну = 5% × (Цпр + Цзч + Зпир + Зтр + Ззср), (20)

Зну = 0,05 × (597,76 + 11,96+71,73+ 18,29+ 6,10) = 35,29тыс. руб.

Стоимость демонтажных работ находим по формуле (21):

Зд = 30% × Зсмр, (21)

Зд = 0,3 × 119,55 = 35,87 тыс. руб.

Остаточную стоимость демонтируемого оборудования находим по формуле (22):

Зл = Цл × вес, (22)

где Цл = 10000 руб./т;

вес = 0,2 т.

Зл = 10000 × 0,2 = 2 тыс. руб.

Прочие затраты находим по формуле (23):

Зп = 5% × Зписмр, (23)

Зп = 0,05 × 710,58= 8,85 тыс. руб.

Затраты на обучение персонала находим по формуле (24):

Зо = 5% × Зпрям, (24)

Зо = 0,05 × 873,14= 43,66 тыс. руб.

Затраты на формирование первоначальных запасов находим по формуле (25):

Зтмц = 150% × ТМЦ, (25)

где ТМЦ = 100 тыс.руб.

Зтмц = 1,5 × 100 = 150 тыс. руб.

Накладные расходы находим по формуле (26):

Знакл = 10% × Зпрям, (26)

Знакл = 0,1 × 873,14= 87,31 тыс. руб.

Плановые накопления находим по формуле (27):

Знакопл = 8% × (Зпрям + Знакл), (27)

Знакопл = 0,08 × (873,14+ 87,31) = 76,84тыс. руб.

Итого капитальных затрат (формула (28)):

КЗ = Зпрям + Зо + Зтмц + Зпр, (28)

КЗ = 873,14+ 43,66+ 150 + 164,15= 1158,06 тыс. руб.

Результаты расчета сметы капитальных затрат занесем в таблицу 13.

Таблица 13 - Расчет сметы капитальных затрат

| ТЭП | Условное обозначение | Проект, тыс.руб. | Уд. вес, % |

| 1.Затраты на проектно-изыскательские работы | Зпир | 71,73 | 6,19 |

| 2.Затраты на подготовку новых производственных площадей к монтажу приобретаемого оборудования (фундамент) | Зппп | 17,93 | 1,55 |

| 3.Затраты на приобретение и монтаж нового оборудования, всего, | Зписмр | 710,58 | 61,36 |

| в том числе: | |||

| 3.1.Стоимость приобретения оборудования | Цпр | 1597,76 | 51,62 |

| запасных частей | Цзч | 11,96 | 1,03 |

| 3.2.Стоимость транспортирования оборудования | Зтр | 18,29 | 1,58 |

| 3.3.Заготовительно-складские расходы | Ззср | 6,10 | 0,53 |

| 3.4.Затраты на комплектацию | Зк | 3,41 | 0,29 |

| 3.5.Стоимость строительно-монтажных работ | Зсмр | 119,55 | 10,32 |

| 3.6.Затраты на доводку и испытание | Зди | 34,07 | 2,94 |

| 3.7.Затраты на неучтенное оборудование | Зну | 35,29 | 3,05 |

| 3.8.Стоимость демонтажных работ | Зд | 35,87 | 3,10 |

| 3.9.Стоимость лома | Зл | 2,00 | 0,17 |

| 3.10. Прочие затраты | Зп | 8,85 | 0,76 |

| Итого прямых затрат | Зпрям | 873,14 | 75,40 |

| 4.Затраты на обучение персонала | Зо | 43,66 | 3,77 |

| 5.Затраты на формирование первоначальных запасов | Зтмц | 150,00 | 12,95 |

| 6.Прочие затраты | Зпр | 164,15 | 14,17 |

| Накладные расходы | Знакл | 87,31 | 7,54 |

| Плановые накопления | Знакопл | 76,84 | 6,63 |

| 7. Всего капитальных затрат | КЗ | 2158,06 |

Всего на реконструкцию прокатного участка и введение его в эксплуатацию было потрачено 2 158 055 руб.

2.4 Расчет изменения текущих затрат в результате предлагаемых мероприятий

Таблица 14 - Расчет изменения себестоимости по проекту

| Калькуляция себестоимости 1 тонны проката | ||||

| Наименование статьи расхода | По плану | По факту | ||

| Количество | Сумма, руб | Количество | Сумма, руб. | |

| Объем производства, т | ||||

| Горячекатаная сталь | 1,0412 | 13154,78 | 1,04 | 13154,78 |

| Отходы, т | 0,0382 | 489,12 | 0,04 | 489,12 |

| Брак, т | 0,0031 | 86,12 | 0,0011 | 85,65 |

| Итого задано за вычетом отхода и брака | - | 12580,01 | - | 12580,01 |

| Топливо технологическое тыс. м3 | 0,0623 | 448,08 | 0,06 | 447,09 |

| Отходящее топливо, Гкал | 0,0658 | -7,5 | 0,07 | -7,5 |

| Энергетические затраты: | ||||

| - Электроэнергия, тыс. кВт/час | 0,1 | 419,32 | 0,0956 | 418,72 |

| - Пар, Гкал | 0,0063 | 343,22 | 0,01 | 342,12 |

| - Вода техническая, тыс. м3 | 0,0031 | 550,45 | 550,45 | |

| - Воздух, тыс. м3 | 0,0843 | 800,47 | 0,08 | 800,47 |

| - ДПУ, тыс. м3 | 0,0752 | 452,89 | - | 452,89 |

| Вспомогательные материалы | - | 1054,26 | - | 1054,26 |

| Сменное оборудование | - | 602,8 | - | 602,8 |

| - В том числе валки | - | 378,7 | - | 378,7 |

| Текущие ремонты | - | 391,27 | - | 391,27 |

| Амортизация основных средств | - | 234,83 | - | 234,83 |

| Работа транспортных цехов | - | 56,9 | - | 56,9 |

| Прочие расходы | - | 16,44 | - | 16,44 |

| Итого расходов по переделу | - | 6795,95 | 6793,94 | |

| Цеховая себестоимость | - | 19375,95 | - | 15177,95 |

| ОЗР | - | 567,41 | - | 567,41 |

| Производственная себестоимость | - | 19943,45 | - | 19942,36 |

| ОХР | 359,62 | 349,02 | ||

| КР | 359,62 | 349,02 | ||

| Полная себестоимость | 21739,40 | 21738,31 |

Всего выручку от реализации продукции рассчитаем по формуле (29)

ВРП =  (29)

(29)

ВРП =1 596 705×23 200 = 37 043 556 тыс. руб

Изменения текущих затрат представлены в таблице 15.

Таблица 15 – Изменение текущих затрат ЛПЦ-5 ОАО «ММК» за 2013 год

| ТЭП | Условное обозначение | Значение | ||

| база (вариант 1) | проект (вариант 2) | |||

| 1.Годовой выпуск продукции (натура) | Q | 1 596 705 | 1 596 705 | |

| 2. Цена единицы продукции, руб./натура | Ц | 23 200 | 23 200 | |

| 3. Выручка от реализации продукции (объём продаж) | ВРП | 37 043 556 | 37 043 556 | |

| без НДС и акцизов, тыс. руб. | ||||

| 4. Полная себестоимость, тыс. руб. | С/С | 34 711 408 | 34 709 668 | |

| 5. Прибыль от продаж, тыс. руб. | Пр п | 2 332 148 | 2 333 878 | |

| 6. Прибыль до налогообложения, тыс. руб. | Пр дно | 2 332 148 | 2 333 878 | |

| 7. Ставка налога на прибыль, % | %НП | 20,00 | 20,00 | |

| 8. Налог на прибыль, тыс. руб. | НП | 466 430 | 466 778 | |

| 9. Прибыль чистая, тыс. руб. | Пр | 1 865 718 | 1 867 110 | |

| 10. Рентабельность продаж (Рд=Пр/ВРП) | Рд | 0,05 | 0,05 | |

| 11. Рентабельность продукции (Рп=Пр:С/С) | Рп | 0,05 | 0,05 |

Рентабельность продукции составила 5%

2.5 Расчет точки безубыточности

Переменные затраты рассчитываются по формуле (30):

ПЗ = СиМ + ОЗП, (30)

где СиМ - затраты на сырье и материалы, тыс. руб.;

ОЗП – затраты на оплату труда, тыс. руб.

ПЗ=20286564+527812+66 953+3452+1683342+2724+107745+54379+962493+604672+624742+374954+117102 = 28 1531 02 тыс. руб.

Сумма покрытия в абсолютном выражении рассчитывается по формуле (31):

СП = ВРП – ПЗ, (31)

СП = 37 043 556- 28 1531 02 = 8 890 454 тыс. руб.

Сумма покрытия в относительном выражении (или результат от реализации после возмещении переменных затрат) рассчитывается по формуле (32):

СПд = СП/ВРП = (ВРП - ПЗ)/ВРП, (32)

СПд = (37 043 556- 28 1531 02)/ 37 043 556= 0.24.

Порог рентабельности (ПгР) определяется по формуле (33):

ПгР = УПР/СПд, (33)

где УПР - условно-постоянные затраты, тыс. руб.

Порог рентабельности позволяет определить пороговое (критическое) значение объема производства, ниже которого предприятию производить невыгодно.

Порог рентабельности:

в рублях:

ПгР = 6 556 566/0,24= 27 319 025 тыс. руб.

в долях к выручке от реализации продукции (формула (34)):

ПгР = ПгР/ВРП, (34)

ПгР = 27 319 025 /37 043 556= 0,74= 74%.

Определив (критическое) пороговое значение объема производства, можно определить безубыточность производственно-хозяйственной деятельности.

Пороговое количество товара (ПКТ) определяется по формуле (35):

ПКТ = ПгР/Ц, (35)

ПКТ = 27 319 025 /23 200 = 1 177 тыс. т

Зная порог рентабельности, определим запас финансовой прочности (ЗФП):

в рублях (формула(36)):

ЗФП = ВРП – ПгР, (36)

ЗФП = 37 043 556 - 27 319 025 = 9 724 531 тыс. руб.

в долях к выручке от реализации продукции (формула (37)):

ЗФП = ЗФП /ВРП, (37)

ЗФП = 9 724 531 /37 043 556 = 0,31 = 31%

Если выручка от реализации продукции опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, так как образуется дефицит ликвидных средств.

Финансовый результат или прибыль (Пр)определяется по формуле (38):

Пр = ВРП - ПЗ – УПР, (38)

Пр = 37 043 556- 28 1531 02 - 6 556 566 = 2 332 878 тыс. руб.

Чистая прибыль (Пр ч)рассчитывается с учетомналогообложения и зависит от ставки налога на прибыль (формула (39)):

Пр ч = (100% - Нпр)/100 × Пр, (39)

где Нпр - ставка налогообложения прибыли (20%).

Пр ч = (100 - 20)/100 × 2 332 878 = 1 866 303 тыс. руб.

Эффект операционного рычага (ЭОР) рассчитывается по формуле (40):

ЭОР = СП/Пр ч, (40)

ЭОР = 8 890 454/1 866 303 = 4,76.

Результаты расчета эффекта операционного рычага приведены в таблице 16.

Таблица 16 - Результаты расчета эффекта операционного рычага для ЛПЦ-5

| ТЭП | Значение | % | |

| базовый период | проект | изменения | |

| 1. Выручка от реализации (ВРП), тыс. руб. | 37 043 556 | 37 043 556 | 0,00 |

| -выручка от реализации, натуральных единиц | 1 596 705 | 1 596 705 | 0,00 |

| 2. Прямые переменные затраты (ПЗ), тыс. руб. всего: | 28 194 260 | 28 153 102 | -0,15 |

| - на сырье и материалы | 541 280 | 541 280 | 0,00 |

| 3. Валовая маржа (СП), | |||

| - доли | 0,24 | 0,24 | 0,46 |

| - тыс. руб. | 8 849 296 | 8 890 454 | 0,46 |

| 4. Постоянные затраты (УПР), тыс. руб. | 6 517 148 | 6 556 566 | 0,60 |

| 5. Порог рентабельности (ПгР), - доли | 0,74 | 0,74 | 0,14 |

| - тыс. руб | 27 281 078 | 27 319 023 | 0,14 |

| 6. Пороговое количество товара (Пк Т), натуральных единиц | 1 175 909 | 1 177 544 | 0,14 |

| 7. Запас финансовой прочности (ЗФП) | |||

| - доли | 0,26 | 0,26 | -0,39 |

| - тыс. руб. | 9 762 478 | 9 724 533 | -0,39 |

| Окончание таблицы 16. | |||

| 8.Финансовый результат (ВРП-ПЗ-УПР), тыс.руб. | 2 332 148 | 2 333 888 | 0,07 |

| 9. Ставка налого-обложения прибыли, % | 20,00 | 20,00 | 0,00 |

| 10. Чистая прибыль | 1 865 718 | 1 867 110 | 0,07 |

| (Пр ч) | |||

| 11. Эффект операционного рычага (ЭОР) | 4,74 | 4,76 | 0,39 |

Запас финансовой прочности предприятия означает превышение точки безубыточности (кромки безопасности или предела безопасности).

При определении запаса финансовой прочности сначала рассчитывают «Порог рентабельности » (синонимами служат критическая точка, точка безубыточности, точка самоокупаемости) – этотакая выручка от реализации продукции, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Однако результата от реализации после возмещения переменных затрат хватает на покрытие постоянных затрат, но прибыль равна нулю.

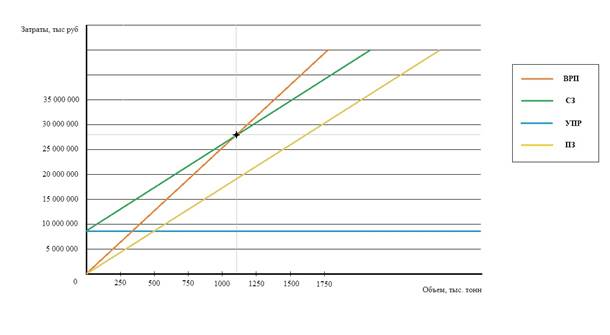

График безубыточности производства показывает объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

График безубыточности для ЛПЦ-5 ОАО «ММК» на 2013 год представлен на рисунке 15.

Рисунок 15 – График безубыточности для ЛПЦ-5 ОАО «ММК» на 2013 год

График безубыточности производства показывает объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

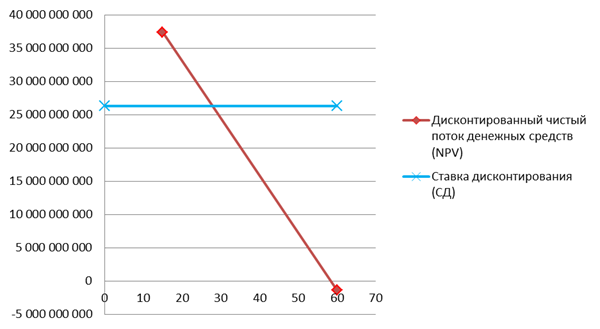

График приведенного чистого эффекта (NPV) представлен на рисунке 16.

Рисунок 16 – Чистый приведенный эффект

2.6 Расчет экономической эффективности принятых решений

2.6.1.Оценка эффективности инвестиционного проекта простыми методами

Экономия по статьям калькуляции рассчитывается по формуле 41:

∆S = S1 - S2 (41)

где S1 - до внедрения САР, руб.;

S2 - после внедрения САР, руб.

∆S = 19943,45 -19942,36 = 1,09 руб./ т.

Годовая сумма экономии определяется по формуле 42:

Эг = ∆S·Q (42)

где Эг - годовая сумма экономии, руб.;

Q - годовой выпуск продукции.

Эг = 1,09· 1596705 = 1740408 руб.

Окупаемость капитальных вложение рассчитывается по формуле 43:

Т =К / Эг (43)

где К - капитальные затраты необходимые для внедрения САР;

Эг - годовая сумма экономии, руб.

Т = 1158055 /1740408 = 0,7 года.

2.6.2.Определение уровня доходности и эффективности проекта

Используя данные цеха и результаты расчетов, представленных в таблице 8, был проведен расчет показателей эффективности использования основных фондов предприятия. Результаты представлены в таблице 17.

Таблица 17 – База данных для расчета потоков денежных средств по проекту

| Наименование показателя | Значение показателя |

| Выручка от реализации продукции, тыс. руб./год | 37 043 556 |

| Амортизация, тыс. руб./год | 3 749 542 |

| Единовременные кап. вложения, тыс. руб./год | 1 158 |

| Себестоимость без амортизации, тыс. руб./год | 34 709 668 |

| Налог на прибыль (20%), тыс. руб./год | 466 778 |

| Дисконтированный множитель (ДМ), % годовых |

Оценим целесообразность принятого решения путем расчета основных критериев эффективности. Научно технический прогресс в XXI веке развивается очень сильно, существующие технологии постоянно совершенствуются, а также ведется разработка совершенно новых технологий. Ожидается, что на смену предложенной технологии появится более эффективная ориентировочно через 5-7 лет. Исходя из вышесказанного примем горизонт планирования 10 лет.

Притоки и оттоки денежных средств инвестиционного проекта, и расчет показателя NPV и срока окупаемости инвестиций представлены в таблице 18.

Таблица 18 - Притоки и оттоки денежных средств инвестиционного проекта, и расчет показателя NPV и срока окупаемости инвестиций

| Наименование потока денежных средств | Горизонт планирования, год | ||||||||||

| Притоки: | |||||||||||

| Выручка от реализации продукции, тыс. руб./год | 37 043 556 | 40 747 912 | 44 822 703 | 49 304 973 | 54 235 470 | 59 659 017 | 65 624 919 | 72 187 411 | 79 406 152 | 87 346 767 | |

| Амортизация, тыс. руб./год | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | 374 954 | |

| Итого притоки | 37 418 510 | 41 122 866 | 45 197 657 | 49 679 927 | 54 610 425 | 60 033 972 | 65 999 873 | 72 562 365 | 79 781 106 | 87 721 722 | |

| Оттоки: | |||||||||||

| Единовременные кап. вложения, тыс. руб./год | 1 158 | ||||||||||

| Себестоимость без амортизации, тыс. руб./год | 34 334 714 | 37 805 681 | 41 623 744 | 45 823 614 | 50 443 471 | 55 525 313 | 61 115 340 | 67 264 369 | 74 028 302 | 81 468 627 | |

| Налог на прибыль, тыс.руб. | 541 768 | 588 446 | 639 792 | 696 272 | 758 400 | 826 741 | 901 916 | 984 608 | 1 075 570 | 1 175 628 | |

| Итого оттоки | 1 158 | 34 876 482 | 38 394 127 | 42 263 536 | 46 519 886 | 51 201 871 | 56 352 054 | 62 017 256 | 68 248 978 | 75 103 872 | 82 644 255 |

| Чистый поток денежных средств (NCFt), тыс.руб. | -1 158 | 2 542 028 | 2 728 739 | 2 934 121 | 3 160 042 | 3 408 554 | 3 681 918 | 3 982 618 | 4 313 388 | 4 677 235 | 5 077 466 |

| ДМ1 при СД1= 15% | 1,00 | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 | 0,43 | 0,38 | 0,33 | 0,28 | 0,25 |

| Дисконтированный чистый поток денежных средств, тыс.руб. | -1 158 | 2 210 459 | 2 063 319 | 1 929 232 | 1 806 764 | 1 694 654 | 1 591 795 | 1 497 213 | 1 410 054 | 1 329 562 | 1 255 072 |

Окончание таблицы 18

| Наименование потока денежных средств | Горизонт планирования, год | ||||||||||

| Итого нарастающим итогом по строке 10 (NPV – куммулята), тыс.руб. | -1 158 | 2 209 301 | 4 272 620 | 6 201 852 | 8 008 616 | 9 703 270 | 11 295 064 | 12 792 278 | 14 202 332 | 15 531 894 | 16 786 966 |

| ДМ2 при СД2= 60% | 1,00 | 0,56 | 0,31 | 0,17 | 0,10 | 0,05 | 0,03 | 0,02 | 0,01 | 0,01 | 0,00 |

| Дисконтированный чистый поток денежных средств (NCFt × ДМ1), тыс.руб. | -1 158 | 1 412 238 | 842 203 | 503 107 | 301 025 | 180 388 | 108 253 | 65 052 | 39 142 | 23 580 | 14 221 |

Таблица 19 – Расчет индекса рентабельности

| Показатель | Горизонт планирования, год | ||||||

| Итого притоки, тыс. руб./год | 40 793 098 | 44 497 454 | 48 572 245 | 53 054 515 | 57 985 012 | 63 408 559 | |

| ДМ1 при СД1= 9,5% | 0,91 | 0,83 | 0,76 | 0,70 | 0,64 | 0,58 | |

| Дисконтированный чистый поток денежных средств (NCFt × ДМ1) | 37 253 971 | 37 111 364 | 36 995 237 | 36 903 357 | 36 833 684 | 36 784 357 | |

| тыс.руб. | |||||||

| Итого нарастающим итогом (NPV – куммулята), тыс.руб. | 37 253 971 | 74 365 335 | 111 360 572 | 148 263 929 | 185 097 613 | 221 881 970 | |

| Итого оттоки | 1 158 | 32 176 812 | 35 694 457 | 39 563 866 | 43 820 215 | 48 502 200 | 53 652 384 |

| Дисконтированные суммарные оттоки | 29 385 216 | 29 769 568 | 30 133 971 | 30 480 215 | 30 809 940 | 31 124 638 | |

| Нарастание | 29 385 216 | 59 154 785 | 89 288 755 | 119 768 971 | 150 578 910 | 181 703 548 | |

| Индекс рентабельности | 1,27 | 1,25 | 1,23 | 1,21 | 1,20 | 1,18 |

Для проверки значения показателя IRR (при ставках дисконта СД1 = 15% и СД2 =60%), воспользуемся формулой (56):

, ,

| (56) | |

| ||

IRR> СД: 84,60% >15%. Отсюда следует, что проект эффективный.

2.7 Расчет основных технико-экономических показателей работы цеха

Технико-экономические показатели работы цеха указаны в таблице 20. В результате расчетов можно сделать вывод, что внедрение системы вакуумной очистки и сушки полосы Vacuroll в условиях ЛПЦ-5 ОАО «ММК» экономически эффективно, так как наблюдается снижение себестоимости 1 тонны продукции на 1,09 руб./ т., сумма годовой экономии составляет 1740408 рублей.

Таблица 20 – Технико-экономические показатели после внедрения технологии вакуумной очистки и сушки

| ТЭП | Условное обозначение | Значение | |

| база | проект (вариант 2) | ||

| (вариант 1) | |||

| 1.Годовой выпуск продукции (натура) | Q | 1 596 705 | 1 596 705 |

| 2.Цена единицы продукции, руб./натура | Ц | 23 200 | 23 200 |

| 3. Выручка от реализации продукции (объём продаж), тыс. руб. | ВРП | 37 043 556 | 37 043 556 |

| 4.Стоимость производственных фондов, тыс. руб. | ПФ | 40 522 260 | 40 522 260 |

| 4.1 Основных средств | ОПФ | 27 014 840 | 27 014 840 |

| 4.2 Оборотных средств | ОБС | 13 507 420 | 13 507 420 |

| 5. Фондоотдача, руб./руб. | ФО | 1,37 | 1,37 |

| 6. Полная себестоимость, тыс. руб. | С/С | 34 711 408 | 34 709 668 |

| 6.1Себестоимость единицы продукции, руб./натура | С1 | 21 739 | 21 738 |

| Продолжение таблицы 20. | |||

| 7. Переменные затраты | ПЗ | 28 564 260 | 28 153 102 |

| 7.1 Переменные затраты на единицу продукции | ПЗ1 | 17 890 | 17 632 |

| 8.Сумма покрытия, тыс.руб. (СП=ВРП-ПЗ) | СП | 8 849 296 | 8 890 454 |

| доли (СПд=СП/ВРП) | СПдоля | 0,24 | 0,24 |

| 9.Постоянные затраты, тыс. руб. | УПР | 6 517 148 | 6 556 566 |

| 10. Прибыль чистая, тыс. руб. | Пр | 1 865 718 | 1 867 110 |

| 11.Порог рентабельности (ПгР=УПР/Спдоля), тыс. руб. | Пг Р | 27 281 078 | 27 319 023 |

| 12. Пороговое количество товара (руб.) (Кп=ПР/Ц) | ПкТр | ||

| 13. Пороговое количество товара (натура) | ПкТн | 1 175 909 | 1 177 544 |

| {Кпн=УПР(Ц-ПР1)}, ед. | |||

| 14.Запас финансовой прочности (ЗФП=ВРП-ПР) | ЗФП | 9 762 478 | 9 724 533 |

| 15. ЗФП в %%-ах к ВРП (% к ВРП=ЗФП*100/ВРП) | % к ВРП | 26,35 | 26,25 |

| 16. Рентабельность: | |||

| продаж (Рд=Пр/ВРП) | Рд | 0,05 | 0,05 |

| продукции (Рп=Пр:С/С) | Рп | 0,05 | 0,05 |

| капитала (Рк=Пр/КВ) | Рк | 1612,36 | |

| Окончание таблицы 20. | |||

| 17. Численность ППП | Чппп | ||

| 17.1 Численность рабочих | Чр | ||

| 18. Производительность труда (ПТ=ВРП/Чппп) | ПТ | ||

| 19. Средняя заработная плата производственных | |||

| рабочих, тыс.руб./чел. | ЗП | 34 561 | 34 561 |

| 20.Годовой ФОТ производственных рабочих, тыс.руб. | ФОТг | 24 468 896 | 24 468 896 |

| 21.Отчисления на соц.нужды (30%+ %) | ОСНг | 7 805 578 | 7 805 578 |

| 22. Капитальные затраты (инвестиции) | КВ | ||

| 23. Удельные капвложения | |||

| натура: (Квуд н=КВ/Q) | Квуд н | 0,001 | |

| в рублях:(Квуд н=КВ/ВРП | Квуд | 0,0000 |

По результаты расчётов технико-экономических показателей получили: годовой выпуск продукции (Q = 1596705 тонн), показатель чистого приведенного эффекта (NPV > 0), индекс рентабельности (IR > 1), срок окупаемости проекта (Ток =1,7 лет).