2015-05-20

2015-05-20 3927

39271. Формирование стратегических целей инвестиционной деятельности.

2. Обоснование стратегических направлений и форм инвестиционной деятельности.

3. Оценка результативности разработанной инвестиционной стратегии.

1.

Стратегическая цель инвестиционной деятельности представляет собой описанные в формализованном виде желаемые параметры его стратегической инвестиционной позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать его результаты.

Основные требования, предъявляемые к формированию стратегических инвестиционных целей предприятия:

1. Подчиненность главной цели инвестиционного менеджмента – максимизация благосостояния собственников предприятия.

2. Ориентация на высокий результат инвестиционной деятельности, т.е. каждая из стратегических целей должна носить стимулирующий характер для инвестиционных менеджеров.

3. Реальность (достижимость), т.е. реализацию стратегических инвестиционных целей необходимо сознательно ограничивать по критерию реальной достижимости.

4. Измеримость, т.е. каждая из стратегических инвестиционных целей должна быть выражена в конкретных показателях.

5. Однозначность трактовки, т.е. каждая из стратегических инвестиционных целей должна однозначно восприниматься всеми инвестиционными менеджерами, связанными с ее реализацией.

6. Научная обоснованность, т.е. в процессе формирования стратегических инвестиционных целей должны учитываться объективные экономические законы.

7. Поддержка, т.е. реализация одних стратегических инвестиционных целей обеспечивала бы реализацию других стратегических инвестиционных целей. Кроме того для этого необходимо ранжировать все стратегические цели по приоритетности и значимости.

8. Гибкость, т.е. возможность корректировки стратегических инвестиционных целей в целом и отдельных их параметров под воздействием изменений факторов внешней инвестиционной среды и внутреннего инвестиционного потенциала.

Формирование стратегических целей инвестиционной деятельности требует их классификации по определенным признакам.

Классификация стратегических целей инвестиционной деятельности.

1. По видам ожидаемого эффекта:

а) экономические цели инвестиционной стратегии, которые прямо связаны с формированием инвестиционного дохода или достижения иных экономических результатов инвестиционной деятельности;

б) внеэкономические цели инвестиционной стратегии, т.е. связанные с решением социальных задач, обеспечением экологической безопасности, повышением статуса и репутации предприятия;

2. По функциональным направлениям инвестиционной деятельности:

а) стратегические цели реального инвестирования, которые определяются по отраслевой и региональной направленности реальных инвестиций;

б) стратегические цели финансового инвестирования, т.е. определяются перспективой приобретения контрольного пакета акций других предприятий, а также целевые параметры формирования портфеля финансовых инвестиций;

в) стратегические цели формирования инвестиционных ресурсов, т.е. определяются темпы формирования собственных инвестиционных ресурсов, целевые параметры структуры формируемых ресурсов, а также средневзвешанной их стоимости;

3. По объектам стратегического управления:

а) стратегические цели предприятия в целом, т.е. играющие определяющую роль в общей системе стратегических целей предприятий в целом;

б) стратегические цели отдельных стратегических зон хозяйствования, т.е. связанные с формированием и обеспечением эффективной деятельности отдельных стратегических зон в структуре предприятий;

в) стратегические цели отдельных стратегических хозяйственных центров, т.е. связанные с инвестиционной поддержкой формирования и развития центров ответственности различных типов;

4. По направленности результатов инвестиционной деятельности:

а) внутренние стратегические цели, которые определяют направления развития внутренних инвестиций предприятий. В первую очередь, обеспечивающих различные цели операционной деятельности и решения наиболее важных проблем социального развития предприятия;

б) внешние стратегические цели, т.е. направления и ожидаемые результаты внешних инвестиций предприятия как отечественных, так и зарубежных;

5. По приоритетному значению:

а) главная стратегическая цель инвестиционной деятельности, которая, как правило, тождественна главной цели инвестиционного менеджмента;

б) основные стратегические цели инвестиционной деятельности, т.е. непосредственно направленные на реализацию главной стратегической цели;

в) вспомогательные стратегические цели, т.е. все иные экономические и внеэкономические цели инвестиционной деятельности;

6. По характеру влияния на ожидаемый результат:

а) прямые стратегические цели, к которым относятся главная стратегическая цель и основные стратегические цели;

б) поддерживающие стратегические цели, т.е. направленные на реализацию прямых стратегических целей (использование новых технологий, внедрение новых организационных структур, формирование инвестиционной культуры);

7. По направленности воспроизводственного процесса, обеспечиваемого инвестиционной деятельностью:

а) стратегические цели развития, т.е. направленные на обеспечение прироста активов или собственного капитала предприятия;

б) реинновационные цели, т.е. обеспечивающие своевременную замену амортизиуремых основных средств и нематериальных активов в рамках простого воспроизводства.

Процесс формирования стратегических целей инвестиционная деятельность осуществляется по следующим основным этапам:

1. Ретроспективный анализ тенденций развития основных результативных показателей инвестиционной деятельности с учетом изменения внешней инвестиционной среды и внутреннего инвестиционного потенциала. Как правило, это правильно можно ограничить 2-3 предыдущими годами.

2. Формулировка главной стратегической цели инвестиционной деятельности. Например, обеспечить за счет инвестиционной деятельности рост собственного капитала в 2 раза.

3. Определение желательных и возможных тенденций развития отдельных показателей инвестиционной деятельности, обеспечивающих достижение ее главной цели, т.е. выявляются какие основные параметры развития инвестиционной деятельности, обеспечивающие реализацию ее главной цели могут быть поддержаны за счет благоприятных изменений внешних и внутренних факторов.

4. Определение нежелательных, но возможных тенденций отдельных результатов инвестиционной деятельности, препятствующих достижению ее главной цели, т.е. выявления неблагоприятного влияния внешних и внутренних факторов, что позволяет своевременно принять меры по нейтрализации их негативного влияния или минимизации.

5. Учет объективных ограничений в достижении желаемых параметров стратегической инвестиционной позиции предприятия. Главным из таких объективных ограничений выступает размер предприятия, т.е. небольшому предприятию недостаточность инвестиционных ресурсов не позволяет осуществлять инвестиционную деятельность в полной мере, в связи с чем они ограничиваются сферой реального инвестирования, своевременной реновации выбывших основных фондов и нематериальных активов. В тоже время крупному предприятию позволено производить выбор внеэкономических целей реального инвестирования, целей финансового инвестирования, диверсификацию инвестиционной деятельности в отраслевом и региональном разрезе. Другим крупным ограничением выступает «критическая масса» инвестиций, которая характеризует минимальный объем инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль. Важным объективным ограничением также выступает стадия жизненного цикла предприятия.

Дифференциация стратегических целей инвестиционной деятельности в зависимости от стадий жизненного цикла предприятия.

| СТАДИЯ ЖИЗНЕННОГО ЦИКЛА | ОСНОВНЫЕ СТРАТЕГИЧЕСКИЕ ЦЕЛИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

| Детство | 1. Обеспечение высоких темпов реального инвестирования. 2. Обеспечение безубыточности инвестиционной деятельности. |

| Юность | 1. Расширение объемов реального инвестирования. 2. Диверсификация направлений реального инвестирования. 3. Обеспечение минимальной нормы текущей инвестиционной прибыли. |

| Ранняя зрелость | 1. Обеспечение выхода на критическую массу инвестирования. 2. Диверсификация форм реального инвестирования. 3. Формирование портфеля финансовых инвестиций. 4. Обеспечение необходимых темпов прироста инвестируемого капитала |

| Окончательная зрелость | 1. Поддержание «критической массы» инвестиций. 2. Обширная диверсификация форм реального и портфельного инвестирования. 3. Обеспечение средней нормы инвестиционного дохода. 4. Развитие реальных инвестиций преследующих неэкономические цели. |

| Старение | 1. Обеспечение своевременной реновации амортизируемых активов. 2. «Сжатие» портфеля финансовых инвестиций с целью повышения уровня их доходности. 3. Дезинвестирование капитала из низкорентабельных инвестиционных объектов с обеспечением минимальных его потерь 4. Реинвестирование капитала с целью поддержания необходимого объема операционной деятельности. |

6. Формирование системы основных стратегических целей инвестиционной деятельности, обеспечивающих достижение ее главной цели, которую можно выразить четко и кратко в конкретных показателях – целевых стратегических нормативов. В качестве важнейших могут быть установлены:

· темп роста объема инвестиционной деятельности в стратегической перспективе (общей или среднегодовой);

· соотношение объемов реального и финансового инвестирования;

· минимально приемлемый уровень текущего инвестиционного дохода;

· минимально приемлемый темп прироста инвестируемого капитала;

· предельно допустимый уровень инвестиционного риска

· структура капитала предприятия, привлекаемого для реализации инвестиционных целей.

7. Формирование системы вспомогательных поддерживающих целей, включаемых в инвестиционную стратегию предприятия. В качестве важнейших из поддерживающих целей могут быть установлены:

· предельный уровень диверсификации реальных или портфельных инвестиций;

· уровень региональной диверсификации реальных и портфельных инвестиций;

· соотношение объемов внутренних и внешних инвестиций предприятия;

· предельный уровень ликвидности объектов реального инвестирования и портфеля финансовых инвестиций;

· минимизация уровня налогообложения инвестиционной деятельности;

· поддержание критической массы инвестиций, обеспечивающей устойчивый экономический рост предприятия;

· предельный уровень средневзвешанной стоимости ресурсов предприятия;

· необходимый объем инвестиций, обеспечивающий решение внеэкономических задач предприятия.

8. Взаимоувязка всех стратегических целей инвестиционной стратегии предприятия, т.е. главная, основные и вспомогательные стратегические цели должны рассматриваться как единая комплексная система и они должны быть четко взаимоувязаны с учетом их приоритетности и ранговой значимости.

9. Окончательная индивидуализация всех стратегических целей инвестиционной деятельности с учетом требований их реализуемости, т.е. проверяется взаимоувязка с целью формирования отдельных целей с учетом их взаимной согласованности с целью достижения главной инвестиционной цели стратегического развития предприятия.

2.

Разработка стратегических направлений инвестиционной деятельности базируется на системе целей этой деятельности. В процессе разработки последовательно решаются следующие задачи:

1. Определение соотношения различных форм инвестирования на отдельных этапах перспективного планирования.

2. Определение отраслевой направленности инвестиционной деятельности.

3. Определение региональной направленности инвестиционной деятельности.

Решение первой задачи связано, прежде всего, с влиянием объективных внешних и внутренних факторов. Система основных факторов, определяющих соотношение форм инвестирования:

1. Функциональная направленность деятельности предприятия, которая значительно влияет на соотношение форм реального и финансового инвестирования. Однако следует заметить, если предприятие осуществляет производственную деятельность, то преимущественной формой инвестирования будут реальные вложения. Если же предприятие является инвестором, то оно осуществляет свою инвестиционную деятельность на рынке ценных бумаг, т.е. основной формой инвестиционной деятельности будет являться инвестирование в акции, облигации, сертификаты и другие фондовые инструменты.

2. Стадия жизненного цикла, которая определяет потребности и возможности осуществления различных форм инвестирования. Так на стадиях детства и юности значительный объем инвестиций носят реальный объем, на стадии реальной зрелости также преобладают вышеуказанная форма, а на стадии окончательной зрелости предприятие может позволить себе существенное расширение удельного веса реальных инвестиций.

3. Размеры предприятий. В связи с тем, что через него формируется определенный объем инвестиционных ресурсов. Так у не больших предприятий свободный доступ к заемным финансовым ресурсам ограничен, также имеются сложности с формированием критической массы инвестирования, в связи с чем инвестиционная деятельность предприятия преимущественно направлена на реальное инвестирование. В тоже время у крупных предприятий уровень финансовой гибкости более высокий, что дает возможность осуществлять финансовое инвестирование в более широких объемах.

4. Характер стратегических планируемых изменений операционной деятельности. Определяет различную цикличность формирования и использования инвестиционных ресурсов.

5. Прогнозируемая ставка процента на финансовом рынке, т.е. в реальном инвестировании рост ставки процента вызывает снижением нормы чистой инвестиционной прибыли в связи с увеличением стоимости привлекаемых ресурсов. В финансовом инвестировании наблюдается противоположная тенденция, т.е. с ростом ставки процента чистая инвестиционная прибыль, как правило, возрастает.

6. Прогнозируемый темп инфляции оказывает значительное влияние на соотношения объемов реального инвестирования в связи с различным уровнем противоинфляционной защищенности объектов инвестирования. Так реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на реальные объекты инвестирования возрастают обычно пропорционально темпу инфляции. В тоже время большинство финансовых инструментов обладают очень низким уровнем противоинфляционной защиты, в связи с тем, что в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования.

Кроме того, альтернативность стратегического выбора форм реального и портфельного инвестирования может также определяться социальными, экологическими и другими факторами. С учетом этих факторов соотношение форм инвестирования дифференцируются по отдельным интервалам стратегического периода. Так определение направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной стратегии. Она требует поэтапного подхода к прогнозированию инвестиционной деятельности.

Так на первом этапе исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности, т.е. реализация данной инвестиционной стратегии предполагает узкую направленность в своей операционной деятельности (например, производство компьютерной техники), т.е. с одной стороны об удачных инвесторах достигается высокий уровень благосостояния предприятия, но с другой стороны реализация данной стратегии приводит к наибольшему числу банкротства или диверсификация инвестиционной деятельности. Диверсификация позволяет избежать влияния негативных факторов, связанных с изменением конъюнктуры рынка в рамках отраслевой диверсификации инвестиционной деятельности определенной группы отраслей экономики, что является вторым этапом. Такими группами отраслей могут быть отрасли, связанные между собой в процессе производства и реализации продукции.

На третьем этапе анализируется целенаправленность диверсификации в разрезе разных несвязанных между собой отраслей экономики. Данная диверсификация предполагает реализацию агрессивного стиля предпринимательской деятельности, т.е. поиск и реализацию альтернативных высоко эффективных вариантов инвестиционных стратегий, однако имеющих высокий уровень инвестиционных рисков.

С отраслевым выбором инвестиционной деятельности связано реализация двух принципиальных инвестиционных стратегий:

1. Конкурентная стратегия, которая направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли и портфельная, которая позволяет максимизировать инвестиционную прибыль за счет правильного сочетания вложения инвестиционных ресурсов в различные отрасли экономики при одновременном снижении уровней инвестиционного риска. Для реализации данной задачи необходимо провести оценку инвестиционной привлекательности отдельных отраслей экономики по следующим основным параметрам:

а) Уровень перспективности развития отрасли:

· значимость отрасли в экономике страны (фактический и прогнозируемый удельный вес продукции в ВВП страны с учетом структурной перестройки экономики; устойчивость отрасли к экономическому спаду, т.е. проведение анализа соотношения динамики объема отраслевого производства продукции и динамики ВВП страны; социальная значимость отрасли, т.е. численность занятых в отрасли работников и их удельный вес в общей численности занятого населения страны);

· обеспеченность развития отрасли собственными финансовыми ресурсами (показатель объема и удельного веса вложений за счет собственных финансовых ресурсов предприятий – отраслей, удельный вес собственного капитала в общем объеме финансовых ресурсов отрасли);

· степень государственной поддержки развития отрасли (объем гос. капитал. вложений, объем льготного государственного кредитования, система налоговых льгот);

· стадия жизненного цикла отрасли, анализ которой присущ к тем отраслям экономики, развития которых осуществляется по отдельным стадиям жизненного цикла, например с/х предприятия.

б) Оценка среднеотраслевой рентабельности предприятия, отрасли:

· коэффициент рентабельности активов, который позволяет судить об уровне накопления прибыли активами предприятий с учетом отраслевой специфики;

· коэффициент рентабельности собственного капитала, который позволяет судить о среднеотраслевой норме прибыльности инвестиций;

· коэффициент рентабельности реализованной продукции, который дает представление о норме отраслевой прибыли в составе средних цен на ее продукцию;

· коэффициент рентабельности текущих затрат, который дает представление о потенциальных возможностях формирования диапазона цен на продукцию с учетом сложившегося уровня затрат на производство и реализацию;

в) Уровень отраслевых инвестиционных рисков:

· коэффициент вариации среднеотраслевого показателя рентабельности собственного капитала по отдельным годам анализируемого периода, который является измерителем уровня инвестиционного риска в динамике;

· коэффициент вариации показателей рентабельности в разрезе отдельных предприятий-отраслей;

· внутри отраслевой диапазон колебаний уровня инвестиционных рисков;

· уровень конкуренции отрасли, который характеризует число предприятий, функционирующих в данной отрасли по сравнению с другими отраслями, а также число предприятий, занимающих монопольное положение на рынке по критерию удельного веса реализации продукции;

· уровень инфляционной устойчивости цен на продукцию отрасли путем соотнесения показателей динамики уровня цен с динамикой индекса оптовых цен в целом по стране индексом инфляции;

· уровень социальной напряженности в отрасли, т.е. сравнение показателя среднего уровня заработной платы работников отрасли с реальным прожиточным минимумом страны.

На основе оценки всех выше перечисленных элементов и их ранговой значимости рассчитывается интегральный показатель инвестиционной привлекательности отдельных отраслей экономики. На первом этапе расчета рассчитывается ранговая значимость отраслей экономики по каждому элементу. На втором этапе расчета на основе ранговой значимости по каждому элементу рассчитывается интегральный ранговый показатель оценки их инвестиционной привлекательности. В процессе проведенной экспертной оценки инвестиционной привлекательности отдельных отраслей была установлена следующая значимость при расчете интегрального рангового показателя: уровень перспективности развития отрасли – 20%, уровень среднеотраслевой рентабельности – 65%, уровень инвестиционных рисков – 15%.

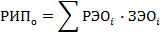

Расчет интегрального рангового показателя инвестиционной привлекательности отраслей экономики осуществляется по следующей формуле:

где РЭО – средний ранговый показатель по рассматриваемому элементу оценки отрасли, ЗЭО – значимость соответствующего элемента в общей оценке отрасли, выраженная десятичной дробью.

На третьем этапе расчета инвестиционной привлекательности проводится соответствующая группировка отдельных отраслей экономики, в результате которой устанавливается: приоритетные отрасли по уровню инвестиционной привлекательности; отрасли с высоким уровнем инвестиционной привлекательности; отрасли со средним и низким уровнем инвестиционной привлекательности.

В связи с изменением экономической конъюнктуры отраслей экономики такая оценка должна пересматриваться обычно через 2 года.

Определение региональной привлекательности инвестиционной деятельности при разработке инвестиционной стратегии связано с двумя основными условиями:

1. Размер предприятия;

2. Продолжительность функционирования предприятия.

Основные элементы оценки инвестиционной привлекательности регионов страны:

1. Уровень общеэкономического развития региона страны:

· удельный вес региона ВВП и в национальном доходе страны;

· объем произведенной промышленной и с/х продукции в регионе в расчете на душу населения;

· средний уровень доходов населения;

· среднегодовой объем капитальных вложений в регионе за ряд предшествующих лет;

2. Уровень развития инвестиционной инфраструктуры в регионе:

· число подрядных строительных организаций в регионе;

· объемы местного производства основных строительных материалов;

· объем производства энергетических ресурсов в регионе в пересчете на электроэнергию;

· плотность железнодорожных путей сообщения и автомобильных дорог с легким покрытием в расчете на 100 км2 территории;

· наличие фондовых и товарных бирж в регионе;

· количество брокерских контор, осуществляющих операции на рынке ценных бумаг.

3. Демографическая характеристика региона:

· удельный вес населения региона в общей численности жителей страны;

· соотношение городских и сельских жителей региона;

· удельный вес работающего населения (занятого на предприятия и в организациях всех форм собственности и осуществляющих индивидуальную трудовую деятельность);

4. уровень квалиффикации трудоспособного населения.

* уровень рыночных отношений и коммерческой инфраструктуры региона: удельный вес предприятий негосударственных форм собственности в обем кол-ве предприятий региона, удельный вес продукции предприятий. Кол-во совместных предприятий с иностранными партнёрами, численность банковских учреждений, включая филиалы в регионе, численность страховых компаний, включая их филиалы в регионе

5. Степень безопасности инвестиционной деятельности в регионе:

* уровень экономических преступлений в расчёте на 100 тыс.жителей региона

* удельный вес незавершённого стр-ва в общем количестве начатых строек да последние 3 года

* удельный вес предприятий с вредными выбросами, превышающие предельно допустимые нормы в общем кол-ве предприятий региона

* средний радиационный фон в городах региона.

Методика и последовательность расчёта интегрального показателя инвестиционной привлекательности региона аналогична соотв-му показателю инвестиц привлекательности отраслей экономики. Была установлена следующая значимость отдельных элементов этой оценки:

1 - уровень экономического развития региона 35%

2 - уровень развития инвестиционной стр-ры в регионе 15%

3 - демографическая хар-ка региона 15%

4 - уровень развития рыночных отношений и коммрческой инфрастр-ры 25%

5 - степень безопасности инвестиц деятельности в регионе 10%.

Расчёт интегрального рангового показателя оценки инвестиционной привлекательности регионов страны осущ-ся по формуле:

РИПр = сумма РЭРi * ЗЭРi

РИП - рановый интегральный показатель инвестиц привлекательности

ЗЭР- значимость соотв-го элемента в общей оценке региона, выраженный 10-й дробью.

В процессе такой оценки устан--ся:

Приоритетные регионы и регионы высокого уровня, среднего уровня, с низким уровнем инвестиционной деятельности.

Показатели, положенные в основу оценки инвестиционной привлекательности регионов страны, носят, преимущественно, стабильный характер. Поэтому перриодичность такой оценки может составлять 3-4 года.

3.

Оценка результативности инвестиц стратегии осущ-ся по след основным параметрам:

1 - согласованность инвестиц стратегии с общей стратегией развития предприятия

2 - согласованность инвестиционной стратегии с предполагаемыми изменениями внешней инвестиционной среды

3 - согласованность инвестиционной стратегии предприятиия с его внутренним потенциалом

4 - внутренняя сбалансированность инвестиц стратегии, т.е. опред-ся на сколько согласуются между собой отдельные цели ицелевые стратегические нормативые предстоящей инвестиц деят-ти, на сколько эти цели и нормативы корреспондируют с содержанием инвестиц политики и на сколько они согласованны между собой по направлениям и во временис целью обеспечения её реализации

5 - реализуемость инвестиционной стратегии - рассматриваются потенциальные возможности предприятия в формировании необходимых инвестиционных ресурсов из всех источников и во всех формах, имеется ли на инвестиционном рынке достаточное количество фин инструментов, обеспечивающих формирование эффективного инвестиционного портфеля, каковы организационные и технические возможности успешной реализации инвестиц стратегии

6 - приемлемость урвоня рисков, связанных с реализацией инвестиц стратегии - производится оценка на сколько уровень этого риска допустим для инвестиц деятельности с позиций возможного размера финансовых потерь и угрозы банкротства

7 - эконмоическая эффективность реализации инвестиционной стратегии, которая проводится на основе прогнозных расчётов, основных инвестиционных коэффициентов и заданных целевых стратегических нормативов в сопоставлении с базовым их уровнем

8 - внешняя экономическаяэф-ть реализации инвестиционной стартегии - в процессе оценки учитываются рост деловой репутации предприятия, повышение уровня управляемость инвестиционной деятельностью предприятия в целом и его стр-х подразделений, повышение уровня материальной удовлетворённости инвестиционных менеджеров за счёт эффективнйо системы материального стимулирования по конечным результатам инвестиционной деятельности.

При положительных результатах оценки разработанной инвестиционной стратегии она принимается предприятием к реализации.