2015-05-20

2015-05-20 3634

3634Кредитная заявка - это письменное обращение заемщика в обслуживающий банк с просьбой о выдаче ссуды и приемлемых условиях ее получения. В данной заявке содержатся исходные данные о требуемом кредите: цель кредита, сумма и валюта кредита, вид и срок кредита, порядок погашения и уплаты процентов, предлагаемое обеспечение. Кроме того, банки требуют, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк.

Заявка вместе с документами поступает к соответствующему кредитному работнику, который после ее рассмотрения проводит предварительную беседу с будущим заемщиком.

Обычно банки проводят всестороннюю экспертизу кредитной заявки, оценивая ее правовые, финансовые и нефинансовые аспекты.

В процессе анализа правовых аспектов юридическая служба проверяет учредительные документы, полномочия лиц, которые будут подписывать договоры с банком, документы по обеспечению. Получая крупный кредит, заемщик должен предоставить все необходимые решения полномочных органов о совершении крупной сделки (свыше 25% от активов на последнюю отчетную дату).

Финансовая оценка проводится по данным бизнес-плана и отчетности предприятия. На практике многие банки ориентируются также на масштабы хозяйственной деятельности заемщика, критериями оценки которых является выручка от реализации, занимаемая доля рынка и др. Изучаются финансовые и юридические связи потенциального заемщика: основные партнеры (поставщики, покупатели, кредиторы, арендодатели, арендаторы), учредители, дочерние компании.

К нефинансовым факторам относятся деловая репутация предприятия, его кредитная история и качество менеджмента.

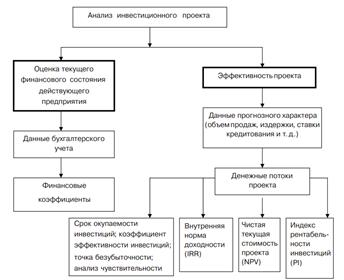

Банкам для принятия долгосрочного инвестиционного решения требуется прогнозная финансовая отчетность (баланс, отчет о прибылях и убытках, отчет о движении денежных средств), что предполагает расширение информационной базы для комплексного финансового анализа эффективности проекта. На основании прогнозной отчетности предприятия можно рассчитать совокупность финансовых коэффициентов – показателей, широко используемых в практике аналитических расчетов для комплексной характеристики состояния дел на предприятии в будущем, т. е. оценить его инвестиционную кредитоспособность.

Анализ инвестиционной кредитоспособности должен осуществляться в целях определения финансового состояния заемщика и вероятности выполнения им своих обязательств с учетом участия в реализации проекта. Целесообразность и важность такого анализа очевидна, поскольку реализация инвестиционного проекта действующим предприятием может существенно затронуть параметры текущей операционной деятельности заемщика, доходы от которой также являются источником погашения банковского кредита.

Рис. Анализ инвестиционного проекта

Инвестиционная кредитоспособность характеризует способность предприятия своевременно и в полном объеме погасить инвестиционный кредит вместе с процентами по кредиту на основе реализации инвестиционного проекта. Тем самым в этом определении заложена необходимость учета банками-кредиторами, помимо анализа текущей кредитоспособности заемщика, ряда аспектов деятельности предприятия, связанных с реализацией инвестиционного проекта (прежде всего это качество подготовки и эффективность проекта; способность заемщика его реализовать; устойчивость компании в действующем бизнесе; оценка рисков, связанных с реализацией конкретным заемщиком конкретного проекта; качество маркетинговых исследований компании и конъюнктура рынка в сфере реализации проекта).

Оценивать инвестиционную кредитоспособность предприятия необходимо, увязывая его текущее финансовое состояние с денежными потоками проекта, что позволяет, с одной стороны, спрогнозировать, как реализация инвестиционного проекта повлияет на финансовое состояние предприятия и как предприятие с индуцируемыми им рисками способно снизить эффективность проекта либо оказаться не в состоянии его реализовать. С другой стороны, такой подход позволяет идентифицировать и оценить общий риск операции и повысить тем самым степень обоснованности решений о выдаче банками инвестиционных ссуд.

Банки при оценке инвестиционной кредитоспособности предприятия могут использовать два подхода:

1) построение отчета о движении денежных средств с учетом реализации проекта;

2) расчет показателей по оценке эффективности проекта на основе построения прогнозной отчетности предприятия (баланс, отчет о прибылях и убытках, отчет о движении денежных средств).

Суть первого подхода заключается в анализе будущего потока денежных средств с ежемесячной разбивкой. Превышение притока денежных средств над его оттоком с учетом реализации проекта свидетельствует об инвестиционной кредитоспособности компании.

Второй подход основан на построении прогнозных отчетов при использовании исходных данных о текущей деятельности предприятия и проекте. На основании построенных прогнозных отчетов инвестиционная кредитоспособность предприятия определяется с помощью стандартных финансовых коэффициентов, используемых при оценке текущей кредитоспособности. Их значения должны находиться в допустимом диапазоне на всем протяжении интервала анализа.

При этом непременным условием реализации данной методики должна быть также положительная оценка самого инвестиционного проекта и показателей его коммерческой эффективности, которые в обязательном порядке должны удовлетворять требования кредитора, а именно таких основных показателей, как:

- чистая текущая стоимость проекта (NPV);

- внутренняя норма доходности (IRR);

- индекс рентабельности инвестиций (PI);

- срок окупаемости инвестиций;

- коэффициент эффективности инвестиций;

- анализ чувствительности проекта.

Эти общепризнанные показатели оценки коммерческой эффективности инвестиционных проектов опираются в основном на методические подходы ЮНИДО и достаточно подробно освещены в экономической литературе с их разделением на две группы. Первая группа показателей основана на концепции дисконтирования и включает в себя показатели NPV, IRR, PI; вторая группа методов включает остальные показатели, которые основаны уже на учетных оценках.

При определении шага расчетного периода в целях дисконтирования банку целесообразно руководствоваться данными бюджета движения денежных средств, показывающего прогнозное распределение потоков во времени. Кроме того, важным вопросом является выбор нормы (ставки) дисконта. Здесь банку следует руководствоваться наиболее высокой из альтернативных ставок, освобожденных от инфляционной составляющей, поскольку при прочих равных условиях выполняется правило – чем выше ставка дисконтирования, тем меньше чистая приведенная стоимость (NPV), и наоборот. При выборе нормы дисконта банк может ориентироваться на следующие показатели: средние текущие или ожидаемые ставки по банковским кредитам; внутренние нормы доходности (IRR) альтернативных инвестиционных проектов, имеющихся в инвестиционном портфеле; среднегодовую ставку LIBOR по еврокредитам в долларах США или евро (при этом должен вычитаться годовой темп инфляции в соответствующей стране); ставку рефинансирования и др. Вопрос о включении премии за риск в норму дисконта не является однозначным, поскольку при построении денежных потоков проекта последние уже могут быть откорректированы с учетом риска невозврата вложенных банком средств, и требует рассмотрения банком.

Кроме того, на показатели эффективности проекта оказывает влияние уровень инфляции, в связи с чем представляется необходимым корректировка на индекс инфляции одной их следующих величин: 1) ставки дисконтирования (по формуле1: p = r + i + (r × i), где р – учитывающая уровень инфляции номинальная ставка дисконтирования; r – реальная ставка дисконтирования, не учитывающая фактор инфляции; i – индекс инфляции); или 2) будущих денежных потоков. При этом лучшие результаты будут получены, если в расчетах будет учтена неоднородность инфляции, т. е. различные темпы роста цен по отдельным отраслям. При проведении банками экспертизы проектов зачастую в целях исключения фактора инфляции потоки денежных средств строятся в иностранной валюте. Такой подход ошибочен, поскольку темпы изменения валютного курса, как правило, не соответствуют темпам инфляции внутри страны и за рубежом.

Следующим важным и отдельным этапом кредитного процесса банка должно выступать обследование предприятия, которое позволит выявить основные факторы, влияющие на организацию работы на предприятии, точнее определить риски вложения средств в инвестиционный проект и принять более обоснованное решение о предоставлении кредита и его условиях, чем если бы банк был знаком лишь с бизнес-планом и отчетностью предприятия. Данный этап состоит в выезде на предприятие представителей банка в сопровождении группы специалистов, включая аудиторов, юристов, технологов, бизнес-аналитиков в целях проверки на месте достоверности представленной финансовой документации, правильности оформления проектной документации, ее полноты, соответствия действующему законодательству, анализа технологических процессов в целях подтверждения предположений, заложенных в бизнес-план, а также изучения организационной структуры предприятия, его систем маркетинга, менеджмента качества, финансового планирования и риск-менеджмента.

К сожалению, необходимые для этого знания сегодня не входят в программы подготовки банковских специалистов, да и далеко не всегда приобретаются в инициативном порядке банками и их сотрудниками.

Результатом обследования предприятия является оценка банком риска вложений средств в инвестиционный проект и принятие решения о выдаче кредита. Риски предприятия, реализующего проект (корпоративные риски), и риски проекта взаимосвязаны, обладают кумулятивным эффектом и поэтому их надо оценивать вместе и анализировать их общее влияние на кредитный риск банка. В свою очередь, риски предприятия и проекта принято подразделять на внешние (экзогенные), не зависящие от деятельности предприятия, но которые оно обязано учитывать в своей деятельности, и внутренние (эндогенные), генерируемые самим предприятием и являющиеся индивидуальными для каждого заемщика.