2015-05-20

2015-05-20 607

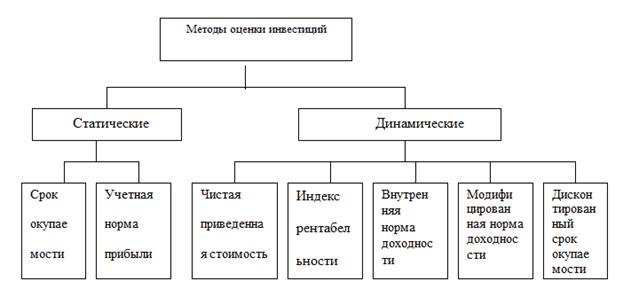

607Кароче, две группы методов оценки эффективности инвестиционных проектов: динамические (учитывающие фактор времени) и статические (учетные).

Классификация методов оценки инвестиционных проектов

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

Допущения:

- потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

- определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки могут использоваться: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма дохода на вложенные средства и др.

38. Внутрифирменное стратегическое планирование (а). Задачи и функции стратегического планирования (б).

(а) Стратегические планы, как правило, на российских предприятиях являются долгосрочными и процесс долгосрочного планирования включает три стадии:

1) экономическое прогнозирование,

2) стратегическое планирование,

3) разработка долгосрочного плана.

Экономический прогноз - это многовариантная гипотеза о возможных направлениях и результатах деятельности предприятия в перспективе, а также нужных для их достижения ресурсах и организационных мерах.

Стратегическое планирование предусматривает разработку прежде всего глобальных целей развития предприятия в отдаленной перспективе с учетом неконтролируемых факторов внешней среды: политических событий, инфляции, безработицы, нарушений торгового баланса, изменений кредитных ставок и т.п.

На этой стадии устанавливают главные цели и важнейшие результаты деятельности предприятия при условии сохранения действующей политики.

Затем их сравнивают с результатами, которые должны быть получены при достижении уровня установленных целей развития и выявляют резервы.

Вырабатывают стратегические решения, позволяющие реализовать эти резервы, а также разрабатывают новые возможности предприятия

(б)

1) Стратегический план задает перспективное направление развития предприятия, определяет основные виды деятельности, позволяет увязать в единую систему все основные направления деятельности, а также позволяет лучше понимать структуру потребности, процессы планирования, продвижения и сбыта продукции, механизмы формирования рыночных цен.

2) устанавливает каждому подразделению предприятия конкретные и четкие цели, которые согласуются с общей стратегией развития предприятия.

3) обеспечивает координацию усилий всех функциональных служб предприятия.

4) стимулирует менеджеров предприятия лучше оценивать свои слабые и сильные стороны с точки зрения конкурентов, возможностей, ограничений и изменений окружающей среды.

5) определяет альтернативные действия предприятия на долгосрочный период.

6) создает основу для распределения ограниченных экономических ресурсов.

7) демонстрирует возможность фактического применения основных функций планирования, организации, управления, контроля и оценки деятельности предприятия, как единую систему современного менеджмента.

39. Структура стратегического плана

Главной формой планирования и организации предприятия является стратегический план экономического и социального развития, в котором все задания плана распределяются по годам на определенный период времени и выполняются самостоятельно предприятием.

При разработке стратегического плана предприятие должно исходить из долгосрочных задач компании, сообщаемых вышестоящей организацией: контрольных цифр, долговременных экономических нормативов, лимитов, а также прямых заказов потребителей и органов материально-технического снабжения на продукцию или работы предприятия (компании).

Контрольные цифры включают следующие показатели:

- объем производства продукции или работ в стоимостном выражении;

- чистая прибыль;

- валютная выручка;

- совершенствование технологических процессов или другие важнейшие показатели научно-технического прогресса;

- рост производительности труда.

Долговременны нормативы:

- плата за производственные фонды, трудовые, природные ресурсы;

- отчисления в виде налогов в государственный и региональный и местный бюджеты;

- амортизационные отчисления, предназначенные на полное восстановление основных фондов, в централизованный фонд развития производства;

- образование фонда развития производства, науки и техники предприятия;

- соотношение между приростом средней заработной платы и приростом производительности труда.

В основу расчета плановых показателей заложена система научно обоснованных технико-экономических норм и нормативов по видам работ, затратам труда, сырья, ресурсов и нормативов использования производственных мощностей.

Разделы плана:

Производство и реализация продукции. Рассчитывается выработка продукции в натуральном и стоимостном выражении, производственная мощность, основные фонды, степень использования основных фондов и производственных мощностей.

Техническое обслуживание и организация производства. Содержанием данного раздела являются задания по повышению технического и организационного уровня предприятия и качества продукции. (рассчитываются затраты, сроки внедрения, экономическая эффективность и источники финансирования + планируются капитальный ремонт)

Повышение экономической эффективности производства. Определяется степень улучшения использования требуемых ресурсов. Этот раздел плана дает четкое представление об относительной экономии потребляемых ресурсов и путях ее достижения.

Плановые нормы и нормативы. Определяются все прогрессивные нормы и нормативы использования производственных мощностей, труда, сырья, энергии, оборотных средств, на основе которых разрабатываются все разделы плана.

Инвестиционная деятельность. Показывается характер инвестиционной деятельности, т.е. куда идут инвестиции (в создание новых подразделений, в расширении производства, техническое перевооружение). Показываются изменения в составе основных фондов и производственных мощностей.

Материально-техническое обеспечение. Раздел необходим для опре-деления потребности в материально-технических средствах.

Труд и заработная плата. Определяется общая численность работаю-щих по категориям и профессиям, необходимый фонд заработной платы, производительность труда и трудоемкость продукции.

Себестоимость продукции, прибыль и рентабельность производства. Определяются затраты на производство продукции, услуг и всех видов работ, себестоимость отдельных видов продукции.

Финансовый план. Отражаются в стоимостной форме результаты рас-четов по предыдущим разделам.

Охрана окружающей среды и рациональное использование природ-ных ресурсов.

Основные технико-экономические показатели. Показывается уровень и степень улучшения всех основных показателей производственно-хозяйственной деятельности по сравнению с предыдущим периодом.

40. Текущее планирование производственной деятельности предприятия.

Текущее планирование охватывает годовой период. Основой составления планов по конкретным направлениям деятельности предприятия являются задачи, которые определяются в натуральных или денежных количественных показателях.

Показатели рынка служат исходными данными для планирования деятельности предприятия. Узловым в системе планов является планирование сбыта, прибыли и финансов.

Разработка текущего плана должна начинаться с подразделений. Планы по подразделениям разрабатываются в виде бюджетов или смет. После разработки бюджетов подразделений проводится их анализ и выявление несоответствий.

В текущем годовом плане предприятия конкретизируются прогнозы, долгосрочные, перспективные мероприятия и показатели.

При разработке текущего плана выполняют комплекс организационных и планово-расчетных работ:

а) детально анализируются производственно-хозяйственная деятельность и ход выполнения перспективных и долгосрочных планов за прошедшие годы

б) сопоставляются качество и ассортимент выпускаемой продукции с качеством и ассортиментом продукции других конкурирующих предприятий

в) разрабатываются мероприятия и программы по росту эффективности производства

г) осуществляется сбор предложений работников предприятия по улучшению качества продукции и всей работы коллектива, организации труда, производства и повышению его эффективности;

д) уточняются действующие и разрабатываются новые прогрессивные технико-экономические нормы и нормативы использования оборудования, затрат рабочего времени, нормы расхода материалов, топлива, энергии и других производственных ресурсов.

Планирование рыночных цен на продукцию

Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Но в то же время на отдельные виды товаров цены могут регулироваться государством. В зависимости от степени участия государства в регулировании цен они могут быть: фиксированные, регулируемые и свободные.

При планировании цен на продукцию предприятие может применять следующие основные методы ценообразования:

· на основе издержек

· с ориентацией на уровень конкуренции

· с ориентацией на спрос

· параметрические методы

На основе издержек – цена товара образуется путем добавления наценки к себестоимости товара (затратный метод). Пример:

· Метод «средние издержки плюс прибыль» – заключается в прибавлении к средним издержкам на единицу продукции различных надбавок, покрывающих не включенные в себестоимость затраты, платежи, а также прибыль.

· Метод установления цены с ориентацией на уровень конкуренции.

· Метод ценообразования с ориентацией на спрос.

Процесс ценообразования чрезвычайно сложен и зависит от множества факторов:

· уровня спроса

· наличия товаров-субститутов

· эластичности спроса

· государственного регулирования цен

· уровня цен на продукцию предприятий-конкурентов и др.

Фирма в рамках плана маркетинга разрабатывает политику цен, т.е. систему стандартных правил определения цен для типовых сделок продажи товаров.

К типовым ценовым политикам относятся:

· установление цены выше, чем у конкурентов («политика снятия сливок»)

· установление цены на уровне конкурентов (нейтральная политика)

· установление цены ниже, чем у конкурентов (политика ценового лидерства)

Политика цен зависит от общих целей предприятия – форсирование рынка и максимизация прибыли либо сохранение позиций.

Стратегия ценообразования должна ответить на вопрос: как должна себя вести фирма (предприятие) в тех или иных ситуациях на рынке, чтобы с помощью эффективной ценовой политики привлечь покупателей к своей продукции.

Выбранная стратегия определяет дальнейшую политику цен.

42. Оперативно – производственное планирование предприятия

Оперативно-производственное планирование (ОПП) –это продолжение текущего планирования, характеризующее разработку и установление системы количественных и качественных показателей деятельности предприятия. ОПП является последним уровнем плановой деятельности и выражается в виде конкретных плановых заданий для цехов, участков и рабочих мест, определённых во времени и пространстве.

Суть ОПП: разработка конкретных производственных заданий на короткие промежутки времени (месяц, декаду, сутки, смену, час) как для предприятия в целом, так и для его подразделений, и оперативное регулирование хода производства по данным оперативного учета и контроля.

Основная задача: организация равномерной, ритмичной и слаженной работы всех производственных подразделений предприятия.

Особенность: разработка взаимосвязанных и взаимообусловленных плановых заданий всем подразделениям предприятия непосредственно сочетается с организацией их выполнения.