2015-05-12

2015-05-12 278

278ЭФР возникает из расхождения между показателями BEP и WACC. ЭФР – опасный инструмент повышения рентабельности собственных средств. Попытка бездумного увеличения заемного капитала может привести к тому, что ЭФР начнет действовать с отрицательным знаком. Это произойдет в случае, когда средневзвешенная цена заемных средств - WACC будет выше BEP -коэффициента генерирования доходов или экономической рентабельности, с которой работает предприятие.

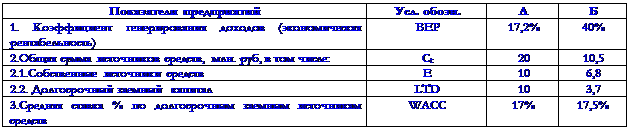

Как правило, чем больше заемный капитал, тем выше ставка процента и тем выше финансовый риск. Но роль финансового менеджера состоит не в том, чтобы исключить все риски, а в том, чтобы принять разумные риски. Его задача состоит в регулировании плеча рычага в зависимости от размера дифференциала. Покажем это на данных предприятий А и Б, приведенных в табл. 5.

Таблица 5.

Исходные данные для принятия решения по изменению

структуры капитала предприятия

структуры капитала предприятия

Эффект финансового рычага для каждого предприятия:

ЭФРА=(1 - 0,20)*(17,2 - 17)*10/10 = 0,16%

ЭФРА=(1 - 0,20)* 0,2 * 1 = 0,16%

|

|

|

ЭФРБ=(1 - 0,20)*(40 - 17,5)*3,7/6,8 = 9,8%

ЭФРБ=(1 - 0,20)* 22,5 * 0,54 = 9,8%

+

На основании представленных данных сделаем следующий вывод. Для компании А при плече рычага равном 1 (10/10), фирма еще может брать кредиты, но дифференциал рычага минимален – 0,2 (17,2 - 17) и приближается к нулю. Малейшая заминка в производственном процессе, проблемы со сбытом или повышение процентных ставок могут «перевернуть» эффект рычага в отрицательную область значений.

Для компании Б при плече рычага равном 0,54 (3,7/6,8), фирма может спокойно привлекать заемный капитал, т.к. дифференциал рычага равен 22,5 (40 - 17,5), то есть непосредственным риском перевертывания эффект финансового рычага в данный момент не угрожает.

Положение компании А более уязвимое по сравнению с компанией Б.

Многие западные эксперты считают, что эффект финансового рычага оптимально должен составлять от 0,5 до 2/3 уровня экономической рентабельности (50–60%). В этом случае эффект рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам отдачу не ниже экономической рентабельности.