2015-05-13

2015-05-13 712

712Учетная политика предприятия – принятая им совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

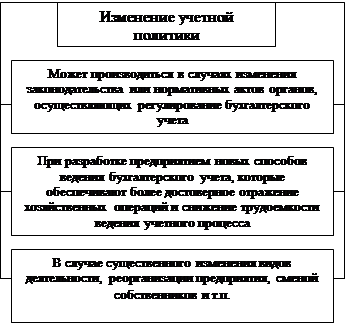

Изменение учетной политики на следующий отчетный год может производится в следующих случаях:

Изменение учетной политики на следующий отчетный год может производится в следующих случаях:

В целях обеспечения сопоставимости данных бухгалтерского учета изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверж-дения соответствующим организационно-распорядительным доку-ментом.

Изменения учетной политики на год, следующий за отчетным объявляются в пояснительной записке к бухгалтерской отчетности предприятия.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности предприятия.