2015-05-13

2015-05-13 502

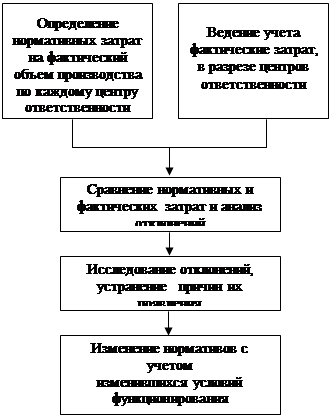

502 Методика применения системы приведена на следующей схеме:

Методика применения системы приведена на следующей схеме:

При системе "Стандарт-кост" используются нормативные (стан-дартные) затраты на производство конкретного вида продукции, то есть эти затраты определяются заранее и на их основе составляется смета затрат на производство.

Нормативные затраты на фактически выпущенный объем продукции за определенный период рассматриваются по каждому центру ответственности отдельно. Фактические затраты за тот же период также записываются на счет центра ответственности. Путем сравнение нормативных и фактических затрат выявляются отклонения.

Действие системы дает возможность отдельно проанализировать отклонения и выявить причину отклонений для принятия решений.

Система «Директ-костинг» - предполагает исчисление сокращенной себестоимости продукции и определения маржинального дохода. Согласно этой системе в составе себестоимости необходимо учитывать только прямые расходы.

В настоящее время система Директ-костинг широко распространена во всех экономически развитых странах.