2015-05-13

2015-05-13 1118

1118Три вида:

1) Метод оценки по первоначальной стоимости

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, приобретения за плату, т.е. в сумме фактических затрат на приобретение, сооружение и изготовление (за исключением НДС и иных возмещаемых налогов).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, приобретения за плату, т.е. в сумме фактических затрат на приобретение, сооружение и изготовление (за исключением НДС и иных возмещаемых налогов).

Первоначальной стоимостью основных средств считается:

- денежная оценка, согласованная учредителями (участниками) внесенная в счет вклада в уставный (складочный) капитал;

- Рыночная стоимость на дату оприходования, полученная по договору дарения или безвозмездного получения;

- Стоимость обмениваемого имущества, по которой оно было отраженов бухгалтерском учете.

2) Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости начисленной суммы износа (амортизации) основных средств за время их эксплуатации. Износ основных средств, подлежащий отражению в учете, определяется ежемесячно исходя из установленных согласно действующему законодательству норма амортизационных отчислений на полное их восстановление. По остаточной стоимости в учете основные средства отражаются в бухгалтерском балансе предприятия на отчетные даты.

3) Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.п.). Она определяется путем переоценки основных средств.

Целью переоценки, особенно в период инфляции, является приведение балансовой стоимости основных средств в соответствие с действующими ценами и условиями воспроизводства.

Предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал предприятия, если иное не установлено законодательством Российской Федерации.

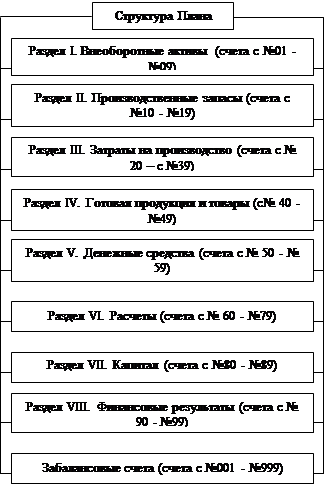

27Назовите разделы плана счетов.

План счетов бухгалтерского учета – систематизированный перечень синтетических счетов, применяемых в практике ведения учета, присвоенных экономически однородным группировкам средств и источникам их формирования.