2015-05-13

2015-05-13 367

367Анализу и оценке полученных показателей эффективности внедрения новой технологии могут подлежать данные полученного экономического эффекта, величина и характер изменения производственных затрат и другие показатели.

Экономический эффект от внедрения новой технологии, в расчете на 1 га возделывания сельскохозяйственной культуры (Э1га), по сравнению с ранее применяемой (базовой), можно рассчитать по формуле:

где Црп2 и Црп1 — средняя цена реализации (продаж) продукции, произведенной соответственно по новой и традиционной (базовой) технологиям, тыс. руб. (у. е.)/ц (т);

С п2 и С п1 — полная себестоимость единицы продукции, соответственно, в проектном и базовом вариантах технологий, тыс. руб. (у.е.)/ц (т);

Qт 2 и Qт 1 — выход товарной продукции с 1 га возделываемой культуры, соответственно, в проектном и базовом вариантах, ц (т).

Таким образом, исчисленный экономический эффект может быть получен за счет:

а) повышения выхода товарной продукции (Э Q), который определяют по формуле:

б) улучшения качества продукции (Эк) и на этой основе увеличения цены реализации:

в) снижения себестоимости (Эсб) продукции:

Величину и характер изменения производственных затрат, себестоимость продукции весьма важно анализировать с целью определения связи их с уровнем урожайности, объемов производства, установления трех критических точек: точки ликвидности, точки безубыточности, точки нормативной рентабельности.

Известно, что в зависимости от объема производства на одной и той же площади текущие производственные затраты делятся на пропорциональные (условно-переменные) и условно-постоянные. Первые из них изменяются с изменением объема производства (урожайности) и остаются одинаковыми на каждую единицу роста продуктивности, а вторые — не изменяются или почти не изменяются в связи с ростом выхода продукции.

К пропорциональным (условно-переменным) в технологии производства относят все статьи затрат, связанные с уборкой урожая, его транспортировкой и доработкой, отнесенные на единицу продукции. К ним также причисляют затраты на семена (высококондиционные), удобрения, средства защиты растений, если их тоже соотнести с уровнем урожайности, а не с погектарными расходами.

К постоянным (условно-постоянным) относят затраты, абсолютная величина которых соотносится на единицу площади и при изменении урожайности существенно не изменяется. Это все другие затраты, которые не причислены к переменным (эксплуатационные затраты на подготовку почвы и внесение удобрений, подготовку семян к посеву и посев, обработку посевов гербицидами и ядохимикатами, уход за посевами).

При наличии постоянных и переменных затрат на 1 га возделывания и уборки сельскохозяйственной культуры полные затраты (Сп) представляют уравнением первой степени:

где а — пропорциональные (переменные) затраты на единицу продукции, тыс. руб./ц;

b — условно-постоянные затраты, тыс. руб./га;

х — урожайность (выход продукции), ц /га.

При делении обеих частей равенства на урожайность (х) получим себестоимость единицы произведенной продукции (у, тыс. руб./ц) в виде гиперболической зависимости:

.

.

Если выделить переменные (а) и постоянные (b) затраты затруднительно, то это можно сделать, корректируя разработанную технологическую карту на другие уровни урожайности, и, моделируя, рассчитать попарные данные урожайности (х) и соответствующие ей себестоимости (у). Затем на основе математической обработки этих попарных данных (не менее 4-х случаев) находят параметры a и b следующим образом:

;

;

где n — число случаев (количество измерений).

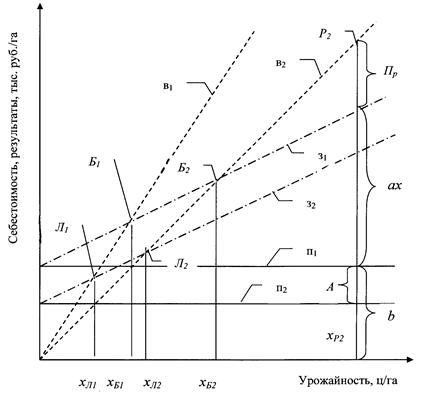

При анализе уровня производства продукции определяют три критические точки: точку ликвидности, точку безубыточности, точку нормативной рентабельности (рис. 3.1).

Точка ликвидности соответствует уровню урожайности, при которой денежные поступления от реализации продукции с единицы площади будут равны общим производственным затратам (без амортизационных отчислений) на ее возделывание.

Точку безубыточности уровня производства продукции можно рассматривать как тот минимальный уровень урожайности, при котором денежные поступления от реализации продукции с единицы площади будут равны общим производственным затратам (с постоянной частью налогов и амортизационными отчислениями) на ее возделывание.

Рис. 3.1. Критические точки и уровень урожайности

сельскохозяйственных культур:

п 1и п 2 – линии постоянных издержек в, соответственно, с учетом и без учета амортизационных отчислений А;з1 и з2 – линии суммарных затрат (постоянных b и переменных ах), соответственно, с учетом и без учета амортизационных отчислений А;в1 и в2 – линии выручки, соответственно с большей и меньшей ценой реализации единицы продукции Црп; Л1 и Л2 – точки ликвидности, соответственно, с большей и меньшей ценой реализации единицы продукции; Б1 и Б2 – точки безубыточности, соответственно, с большей и меньшей ценой реализации единицы продукции; Р 2 – точка нормативной рентабельности, соответствующей меньшей цене реализации единицы продукции

Точка нормативной (заданной) рентабельности соответствует уровню урожайности, при котором денежные поступления от реализации продукции с единицы площади будут равны общим производственным затратам. При этом обеспечивается чистая прибыль от используемых инвестиций на уровне ставки платы за кредит.

Уровень урожайности (х) в критических точках имеет следующие аналитические выражения:

в точках ликвидности:

в точках безубыточности:

в точках нормативной (заданной) рентабельности:

где х Л, хБ, хР — соответственно, уровень урожайности в точках ликвидности, безубыточности, нормативной рентабельности, ц/га;

b — постоянные затраты, включающие производственные постоянные затраты и постоянные налоги на единицу площади возделываемой сельскохозяйственной культуры, тыс. руб./га;

А — амортизационные отчисления на единицу площади возделываемой сельскохозяйственной культуры, тыс. руб./га;

Пр — заданная прибыль от реализации продукции на единицу площади возделываемой сельскохозяйственной культуры, тыс. руб./га;

Црп — цена реализации единицы продукции, тыс. руб./ц;

а — переменные затраты на единицу продукции, включающие переменные производственные затраты и переменную часть налогов, тыс. руб./ц.