2015-05-13

2015-05-13 490

490NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование фин. ресурсов в течение m лет  i – прогнозируемый уровень инфляции.

i – прогнозируемый уровень инфляции.

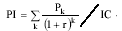

Метод расчета индекса рентабельности инвестиций (PI) PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1,ни прибыльный, ни убыточный.

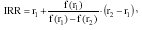

Метод расчета нормы рентабельности инвестиций (IRR) IRR > СС, то проект следует принять, СС – цена авансированного К; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный. r1 < r2 т.о, чтобы в интервале (r1, r2) NPV = f(r) меняла значение с «+» на «–»

Метод определения срока окупаемости инвестиций Если доход распределен по годам равномерно, то срок окупаемости = делением единовременных затрат на величину годового дохода. Если прибыль распределена неравномерно, то срок окупаемости = прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Оценка рисков Имитационная модель оценки риска: По каждому варианту рассчитываются пессим., вероятная и оптим. оценки ден. поступлений и NPV; для каждого проекта значениям NPV присваиваются вер-ти осущ.; для каждого проекта рассчитывается вероятное значение NPV, взвешенное по присвоенным вероятностям, и СКО от него; проект с большим значением СКО более рисковый.

Методика изменения ден.потока: Пытаются оценить вероятность появления заданной величины ден. поступления для каждого года и каждого проекта. После этого составляются новые проекты на основе откорректированных с помощью понижающих коэффициентов ден. потоков и для них рассчитываются NPV. Предпочтение отдается проекту с максимальным NPV.

Методика поправки на риск коэффициента дисконтирования: Устанавливается исходная цена К, предназначенного для инвестирования, СС; определяется (например, экспертным путем) риск, ассоциируемый с данным проектом: для проекта А – Ра, для проекта Б – Рб рассчитывается NPV с коэф. дисконтирования r: для проекта А: r = СС + Ра; для проекта Б: r = СС + Рб; проект с большим NPV считается предпочтительным.

Многие компании имеют дело не с отдельными проектами, а с портфелем возможных инвестиций. Отбор и реализация проектов этого портфеля осуществляются в рамках составления Б кап.вложений.

Задача усложняется необходимостью учета при разработке бюджета ряда ограничений: проекты могут быть как независимыми, так и альтернативными; ограниченность средств; стоимость К зависит от степени риска проекта; с ростом объема кап.вложений стоимость К ↑.

При формировании БК используют два основных подхода:

1) на основе применения критерия «внутренняя норма прибыли инвестиций». Все доступные проекты упорядочиваются по убыванию IRR. Проект, IRR которого превосходит стоимость К, отбирается для реализации. Включение проекта в портфель требует привлечения новых источников. ↑ ЗК, и ↑ фин. риска компании, ↑ стоимости К. Наступит момент, когда IRR очередного проекта будет меньше стоимости капитала;

2) на основе применения критерия «Чистый приведенный эффект». Устанавливается значение ставки дисконтирования; все независимые проекты с NPV больше нуля включаются в портфель; из альтернативных проектов выбирается проект с минимальным NPV.

Рекомендуется использовать подход к пересмотру расходов Б, основанный на выработанной системе приоритетов фин-я (оплаты) текущих расходов предприятия. В качестве приоритетных рекомендуются следующие затраты Б: з/п; платежи во ВБФ; затраты на закупку материалов; оплата потребляемой электроэнергии; выплата налогов.