2015-05-13

2015-05-13 857

857Сущность, цель и задачи долгосрочной финансовой политики. Долгосрочное банковское кредитование и облигационный заем как традиционные источники долгосрочного финансирования. Новые инструменты долгосрочного финансирования.

Фин пол-ка – это общая фин. идеология орг-ии, подчиненная дост-ю основной цели ее деят-и (получение прибыли для ком орг-ий). Цель фин пол-и – построение эфф-ной системы упр-ия Ф, напр. на дост-ние страт-их и тактических целей его деят-ти. Цель ДФП - обеспечение прироста произв мощностей и осн. фондов в соот-вии с долг-ной рыночной стратегией. Задачи ДФП: •макс-ия прибыли; •оптимизация стр-ры К и обес-е его фин устойчивости; •достижение прозрачности фин-эк-ого сост-я пр-я для собс-ов, инвесторов и кред-ов; •создание эф-ого мех-ма упр-ия фин-ами пред-тия; •исп-ие пред-ем рыночных мех-ов привл-я фин-ых рес-в. Областью применения ДФП является инв-ная деят-ть: •кап вложения •долг-ные фин вложения.

Осн формами долг фин-я выступают: •долг кредиты банка; •долг заемные средства, включая задолженность по нал кредиту; •задолженность по эмитированным корпоративным обл-ям; •зад-ть по фин помощи, предост-ой на возвратной основе; •прочие долговые обяз-ва, срок погашения которых еще не наступил или не погаш-ые в срок.

Банковский кредит - ден средства, пред-мые банком взаймы клиенту для целевого исп-ния на уст срок под опред-ый %. Основными видами долг-ого банк-ого кредита являются: *ипотечный кредит выдача долг-ых займов под залог ОснФондов или имущ-ого комплекса пред-тия; *ролловерный кредит – с периодически пересмат-мой % ст; *консорциумный кредит.

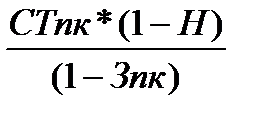

Стоимость банк-го кредита =  , где СТпк- %, Н - на прибыль, ЗПК затраты на привлеч-е.

, где СТпк- %, Н - на прибыль, ЗПК затраты на привлеч-е.

Облигационный заем - эмиссия орг-й соб обл-ий. «+» •не ведет к утрате контроля над упр-ем орг-й •могут быть выпущены при относно невысоких фин обязах по % •имеют большую возм-ть распрост-ия.

Недостатки: •не могут быть выпущены для формия уставного фонда и покрытия убытков •эмиссия связана с сущ-ыми фин затр-ми и долго •могут себе позволить только крупные фирмы •уровень фин-ой ответ-ти орг-ции за своев-ую выплату % и суммы основного долга очень высок.

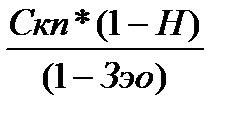

Оценка стоимости облиг займа Ско=  , где Ско – ст-ть купонной облигации; Скп — ставка купонного %; Зэо – уровень затрат по выпуску облигаций; Н – ставка налога на прибыль.

, где Ско – ст-ть купонной облигации; Скп — ставка купонного %; Зэо – уровень затрат по выпуску облигаций; Н – ставка налога на прибыль.

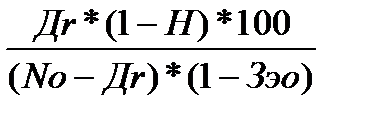

Спо=  , где Спо – стоимость % облигации; No – номинал; Дг – среднегод сумма дисконта; Н – ставка налога на прибыль; Зэо – уровень затрат по выпуску облигаций.

, где Спо – стоимость % облигации; No – номинал; Дг – среднегод сумма дисконта; Н – ставка налога на прибыль; Зэо – уровень затрат по выпуску облигаций.

Лизинг «+»:1. Для продавцов: •возможность расширить каналы сбыта и размеры продаж; •возможность снижения запасов ГП, ускорения оборачив-ти К. 2. Для л/д: •эк выгоды за счет нал, ам льгот; •снижение риска невозврата инв. средств, так как предмет Л в течение всего срока действия договора остается собственностью л/д. 3. Для л/п: •эк выгоды за счет нал, ам. льгот; •снижение стартовой фин нагрузки; •гибкость расчетов за счет выбора способа, размеров, периодичности уплаты Лиз платежей; •для создаваемых комп-й, еще не имеющих дост-ых активов для обеспечения залога, Л может быть един-ным исто-ом ср-в.

Фин Л – л/д обязуется приобрести в собст-ть указанное л/п имущ-во у опред-ого продавца и передать л/п данное имущ-во в кач-ве предмета Л за опред-ую плату, на опред-ый срок и на опреде-ых условиях. Срок Л примерно = сроку исп-я имущества.

Оперативный Л – л/д закупает на свой страх и риск имущество и передает его л/п в качестве предмета Л за опр-ую плату, на опред-ый срок и на опред-ых усл-ях во временное владение и в пол-ние. Предмет Л мб передан в Л неоднократно в течение полного срока амор-ии предмета Л.

Расчет общей суммы Л платежей: ЛП=АО+ПК+КВ+ДУ+НДС.

АО=БС*На, где БС – бал стоимость имущества; На – норма амор-ных отч-ий

ПК=КР*СТк, где КР – объем кред. рес; СТк – ставка за кредит, в % год

КР t = Q*(OCн – ОСк), Q – коэф, учит-ий долю заемных средств в общей стоимости имущ-ва

КВ=р*БС, где р – ставка комисс-ого вознаг-ия, % годовых от БС им-ва;БС – бал-вая стоим-ть

ДУ t = (Р1+…+Рn)/T, где Pn – расход л/дателя на каждую предусм-ую дог-ом услугу;Т– срок договора Л

НДС t =Bt*СТн, где В t – выр-ка от сделки по дог-ру Л в год; СТн – ст-ка НДС.