2015-05-13

2015-05-13 603

603Понятие капитала. Цена и структура капитала. Средневзвешенная и предельная цена капитала. Теории структуры капитала. Темп устойчивого роста. Производственный и финансовый левериджи и их роль в финансовом управлении организацией.

В рамках эк.подхода К - совок-ть рес-ов, яв-ся ист-ом дох-в общества, и делится на реальный и фин. Реальный К - мат–вещ-ых блага, фин – в цб и ден сред-ах. Величина К - итог бух баланса по А.

В рамках бух подхода К - интерес собст-ков хоз суб в его А, его величина рассч-ся как разность м/д ∑А и вел-ой его обяз-в. К исчис-ся как итог раздела III «Капитал и резервы».

Учет–аналит подход. К как совок-ь рес-в хар-ся с двух сторон: напр-ий его вложения и ист-в происх-я. Выделяют две разновидности К: А и П. А К – это произв-ые мощности хоз. субъекта, представленные в А бух бал в виде – осн и об К. П К– это долго-ые ист-и средств, за счет кот-ых сформ-ы А, подраз-ся на соб и заем-й К. К = раздел III «Капитал и резервы» + IV «Долгосрочные обязательства»

Цена К – опр-тся как отношение издержек, связанных с обслуж-ем К, к его сумме.

Изд-ки на обсл-ие соб К - дивиденды. Цена соб К (Цк) = (Дпр+Доб)/Кс

Изд-ки заем-го К это % за кредит и др расходы, связаные с усл-ми кред.дог-ра или арендная плата по фин лизингу, премии по облиг займам. Для опр-ия цены К рассчи-ся WACC. Эк. смысл WACC: пр-е м. принимать решения инв-ого хар-ра, уровень рентабельности которых не ниже текущего значения WACC. Предельная цена К - уровень стоимости каждой новой его единицы, доп. привлек-ой пред-ем. По мере развития пр-я и привлечения нового К показатель предельной его ст-ти постоянно возрастает.

Структура К - соотношение всех форм собст и заем фин-ых рес-ов, исп-ых пред-ем в хоз деят-ти. Формирование структуры капитала: а) соб К (уставный К, резервный К, добавочный К, нерас-ная П и др резервы; ЗК. б) основной К; оборотный К; в) произв-ый К; ссудный К (депозитные вклады, облигации, векселя и др.); спекулятивный К.

Два подхода управ-я структурой К.1. Традиционный подход. Существует оптимальная структура К, мин-ая значение WACC и макс-щая рыночную стоимость фирмы. 2. Теория Модильяни–Миллера: при некоторых условиях рын. стоимость фирмы и стоимость К не зависят от его структуры, а следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры К.

Важной задачей управления К - сохранение фин. равновесия пр-я в процессе эк. развития. Обеспечение такого равновесия базируется на использовании модели устойчивого эк. роста пр-я, которая учитывает осн. целевые стратегические показатели формирования К и их влияние на показатель темпа прироста реализации продукции при заданных пропорциях формирования К.

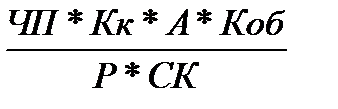

Формула зав-ти пок-ля темпов прироста от пок-ей К пр-ия: Тр =  ,

,

где Кк – коэффициент капитализации ЧП; А – общая сумма К предприятия (А); Коб – % оборота К; Р – объем реализации продукции.

Эк-ая интерпретации этой модели: ∆Q = К1+К2+К3+К4, где ∆Q – прирост V реализации продукции; K1 – коэф. рентабельности реализации; K2 – коэф. капитализации ЧП; K3 – коэф. левериджа; K4 – коэф. оборачиваемости общей суммы К.

Изменяя параметры стратегии форм-ия К пр-я, можно изменять оптим-ый темп прироста V реализации продукции, сохраняя при этом фин. равновесие. Устойчивый эк-ий рост пред-тия обеспечивается следующими парам-ами его фин. развития: распределением прибыли на реинв-е; эф-тью исп-я А пр-я; применением фин. левериджа; форм-ием соотношения между осн- и обор- К.

Соотн-е м/д различными частями К характеризуется через леверидж. Это процесс управления А, направленный на увеличение прибыли.

Произв. леверидж = Темп изменения ВД, % / Темп изм-я объема реализации в натур. ед, %.

Произ леверидж характеризует степень чувствительности валового дохода на изменение объема реализации. Потенциальная возможность влиять на прибыль путем изменения структуры с/с и V выпуска продукции.

Финансовый леверидж = Темп изменения ЧП, % / Темп изменения ВД, %.

Фин леверидж показывает чувствительности ЧП к изменению ВД. Чем выше фин леверидж, тем выше доля ЗК, т.к. величина ЧП будет отличаться от валового дохода на % по займам и налоги.

Способность ЗК генерировать доп.прибыль от вложений СК, или ув. рентабельность СК благодаря исп-ю заемных средств.