2015-05-13

2015-05-13 624

624В Соединенных Штатах Америки еще во времена Ф.Рузвельта начала складываться разветвленная система ипотечного кредитования жилищного строительства и приобретения жилья в собственность. Решающим фактором успеха в данном направлении оказались мероприятия по формированию вторичного ипотечного рынка, что решило главную проблему жилищного финансирования — проблему кредитных ресурсов. С этой целью в разные годы были созданы специализированные организации, основная задача которых – выкуп у банков ипотечных кредитов (закладных) и выпуск на их основе собственных ценных бумаг:

1) Федеральное агентство «Корпорация жилищного кредитования» (Freddie Mac) – объем выданных кредитов 1,1 трлн.долл.

2)Федеральное агентство «Федеральная национальная ипотечная ассоциация» (Fannie Мае) – 1,5 трлн.долл.

3) Правительственная национальная ипотечная ассоциация (Ginnie Мае) – 2 трлн.долл.

Все эти организации наделены полномочиями покупать ипотечные кредиты на жилье и под государственную гарантию или государственное страхование, выпускать ценные бумаги, обеспеченные выкупленными ипотечными кредитами. Стоимость ипотечных ценных бумаг, обращающихся на рынке, по оценкам экспертов достигла в начале 2001 года 3,5 трлн. долларов, что сопоставимо с объемами рынков американских правительственных ценных бумаг (3 трлн.) или корпоративных облигаций (3,5 трлн. долларов).

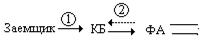

Американская схема действует следующим образом:

1) Банк выдает ипотечный кредит заемщику, в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья.

2) Банк продает кредит одному из агентств ипотечного кредитования, передавая при этом и обязательства по обеспечению (закладную). Агентства немедленно возмещают банку выплаченные заемщику средства и взамен просят переводить получаемые от него ежемесячные выплаты за вычетом прибыли (маржи) банка в агентство.

выпускают ценные бумаги, обеспеченные закладными

выпускают ценные бумаги, обеспеченные закладными

Величину ежемесячных выплат, т.е. ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство на основании требований инвесторов к доходности соответствующих финансовых инструментов.

Ставки публикуются ежедневно и действительны в течение 60 дней.

Таким образом, цена кредита = ставка агентства + маржа банка

3) Ипотечные агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу, источником выплат, по которой являются платежи заемщиков. Эти выплаты гарантированы не залогом недвижимости, а агентством как юридическим лицом. Агентства реализуют ипотечные ценные бумаги на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи.

В США ставки по ипотечному кредиту не связаны ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Ставки по ипотечным ценным бумагам лишь незначительно выше ставок по государственным ценным бумагам, что объясняется уверенностью инвесторов в том, что в случае массового дефолта заемщиков государство окажет необходимую финансовую помощь ипотечным агентствам для погашения ими своих обязательств. Поддержка государства дет возможность рассматривать ценные бумаги ипотечных агентств как практически безрисковые и позволяет вкладываться в них самым консервативным инвесторам, таким, как, пенсионные фонды, а следовательно, обеспечивает переток в ипотечные кредиты самых дешевых на рынке ресурсов.

В США делают все возможное, чтобы дешевыми кредитами не пользовались люди, покупающие элитное жилье. Поэтому существует ограничение на максимальную величину кредита, которая может быть выкуплена агентствами.

80% - ипотечные кредиты, обеспеченные агентствами,

20% - коммерческие кредиты (необеспеченные).

«+» модели:

1. Краткосрочный характер ипотечной схемы (60 дн.)

2. Система поощряет покупку готового жилья

3. Автономность % ставки

«-» модели:

Зависимость от влияния фондового рынка