Группировка затрат в зависимости от их изменения при изменении объемов производства

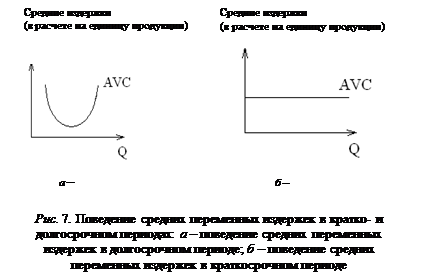

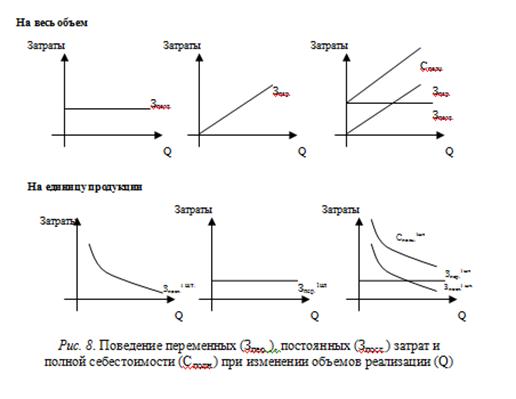

В зависимости от изменения затрат при изменении объемов выпуска различают: 1) переменные затраты – это такие затраты, которые при изменении объемов выпуска изменяются прямо пропорционально изменению объемов, т. е. если объемы выпуска растут, то сумма переменных затрат (TVC или Зпер) увеличивается в такое же количество раз, но в расчете на единицу продукции они остаются неизменными. Следует отметить, что в экономической теории средние переменные издержки (AVC или Зпер1шт) не являются неизменными (см. рис. 7). В долгосрочном периоде при существенных изменениях объемов производства данные затраты изменяются, как правило U-образно (см. рис. 7, а).

В экономике предприятия в краткосрочном периоде средние переменные издержки рассматриваются как постоянные (см. рис. 8, б). С этим утверждением можно согласиться при относительно небольших изменениях объемов производства, при условии, что уровень организации производства, технология, оборудование, инструмент и заготовки не меняются. В долгосрочном периоде все эти параметры могут изменяться, поэтому и поведение средних переменных издержек будет иметь вид как на первом графике. В дальнейшем же средние переменные издержки будут анализироваться только по второму графику, то есть в расчете на единицу продукции их принимают постоянными; 2) постоянные затраты – это такие затраты, которые при изменении объемов производства остаются условно постоянными (т. е. объемы производства растут, а сумма постоянных затрат не изменяется), но при увеличении объемов производства средние постоянные издержки в расчет на единицу (АFC или Зпост1шт) снижаются. Поведение переменных и постоянных затрат при изменении объемов производства приведено на рис. 8.

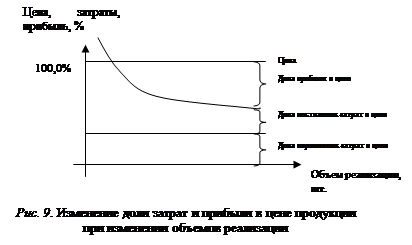

Поведение средних постоянных затрат при изменении объемов производства демонстрирует один из путей снижения себестоимости продукции и увеличения прибыли – увеличение объемов производства. Предположим, что цена продукции постоянна. Как изменится доля затрат и доля прибыли в цене при изменении объемов производства? При увеличении объемов производства доля переменных затрат не меняется, доля постоянных затрат уменьшается, следовательно, доля прибыли растет, а при уменьшении объемов производства доля переменных затрат также не меняется, а доля постоянных затрат увеличивается, следовательно, доля прибыли уменьшается. Это приведено на рис. 9.

|

|

Бестарифные системы оплаты труда Группировка по элементам затрат Вернуться в оглавление: ЭКОНОМИКА ПРЕДПРИЯТИЯ |

8646

8646 8257

8257