2015-07-04

2015-07-04 457

457Is1

р* S? Вн

В £

ей

и

ю

о

О

Я

н о

Со ей

н О

CU

Я

«я

Я Р

S

о

е-о

| I ей pq ОО Я РЗ О CD СО Ш Он |

ей

Ч о

X О

| pq О pq О (D СО <D О со Я |

Ч о

CD

н

СО

Я

| н ю |

S*

н

й

ю

CD CD

Я Я

| S |

S

Он О

о о

i

CD

СЙ Он

Pq Е-О

ч

CD Он

я

S

Ч a

Ей Ю

Он

CD

д е-о н о

СЙ

А ей

CD С

О g

CD

a х

CD

В

Й ей

&й О w

U о

СЙ h-

=я я

£ ей

СО pq

о

el О н о о

Ей О

U

pq О X о О

СЙ

$ «

СЙ Я

й й

CD CD

Я Я

Н Е-

Л мз

Он Он

^ о о

ЯКС

к

сй

м

о

В

о «; я § 1

Н ей

Я &

^ а)

ей Я ft Д

2 о

в w «

gas

«-> Я ей

Й Й м

Й 5

В х g

Л Он

Я В (D

S pq S в в

i

о о

Я

Ч ю

ч

A я

ей

Я Я

I

CD Он CD

О

я

ей

и

Я О CD

Я I

CD

ч

CD ^ Ч CD

| X ей pq |

я

О a

О е

S s

^ & 5

U О &

| CD pq О X о О сй Я |

а Он

Pq P

| CD О |

о a о

о

Сй сй

Я «

Ей ев ей

Н Н Е-

й й й

Ю VO VO

>* >> >*

CD D CD

A a a

| й |

H E-

Л |JS

Он Он Он

&? &? 5?

О о о

С С С

| о о a Oh « s a CD =ё pq |

сй

a

Он W ей

| Oh |

| CD a я CD ч CD ч |

A о

| <-X S |

A a

о

Й Он Он

Он О О

Boo

ей ^» ^> Он < <

сй

S

| сй о a о |

ч

CD

О

CD

С

i

^ ч

CD О

Я и

«сЗ

о. § t*H pq

Ч W

Cd ей

X О

w О

СЙ Н

Он»

| н (D и сй со сй н й сй VO Я >. СЙ CD «Я |

О О

pq

О

Сн

О

ч

(D

Pq О

X

CJ

О

| о a Он |

S

о,

Я м а о

pq

сй pq н о

О

о о

a

Он О

о a

a°

Й о

A «

И a

ей" О

В О

IS

^н " СЙ

| a ^ |

Ен й

a

Ен О

о

| I В CD PQ Но н CD pq Н О a S ч CD |

Сй н

a

CD

Сн

ей

&

cd a о

CD Q

A

Id щ

CO i—г

| со СО Ю pq нн (D |

сй &

М

н

И

CD

a

| о В a Ен О О a |

н И о

о

Принципы и методы риск-менеджмента

8.4. Методы управления риском 8.4.1. Методы трансформации рисков

Методам трансформации рисков свойственна высокая степень альтернативности принимаемых управленческих решений на их применение, не зависящих, как правило, от других субъектов хозяйствования. Они исходят из конкретных условий осуществления финансовой деятельности организации и ее финансовых возможностей.

Уклонение от риска. Единственной реализацией процедуры управления рисками «уклонение от риска» в контексте превентивных мероприятий является отказ от риска.

Метод отказа от риска состоит в избежании всех возможностей его возникновения, т.е. уклонении от опасностей. Применение метода означает, что причины возникновения катастрофических для организации убытков ликвидированы. Поэтому целью использования данного метода является создание таких производственно-хозяйственных условий, при которых вероятность возникновения соответствующих убытков исключена или сведена к пренебрежимо малой величине. Примеры: прекращение производства определенной продукции, отказ от сферы бизнеса, в которой присутствуют катастрофические риски. Применяя этот метод, организации предпочитают избегать рисков, нежели пытаться получить прибыль в условиях большей неопределенности.

Метод применяется (рис. 8.3), когда велики вероятность возникновения убытков (реализации рисков) и их возможный размер. Избежание рисковых ситуаций в этом случае является наилучшей альтернативой. Метод способствует непревышению граничного значения рискового капитала по портфелю рисков за счет исключения катастрофических рисков.

Применительно к финансовым рискам избежание риска является наиболее радикальным способом их нейтрализации. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К ним относятся:

— отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. Использование этой меры носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности организации, обеспечивающей ей поступление доходов и формирование прибыли;

— отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства. Применяется на основе систематического анализа выполнения партнерами обязательств по заключенным контрактам, выявления причин их невыполнения отдельными хозяйствующими субъектами;

— отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать риска потери финансовой устойчивости организации. Вместе с тем такое избежание риска влечет за собой снижение эффекта финансового левериджа, т. е. возможности получения дополнительной суммы прибыли на вложенный капитал;

Глава 8

Q, 1/проект

| Страхование 1 |

| Метод уменьшения размера ущерба |

| Покрытие ущерба госорганами, спонсорами |

1

1

1 — покрытие убытков из текущего дохода;

2— покрытие убытков из резервов;

3— покрытие убытков за счет использования займа;

4— покрытие убытков на основе самострахования

Ущерб w

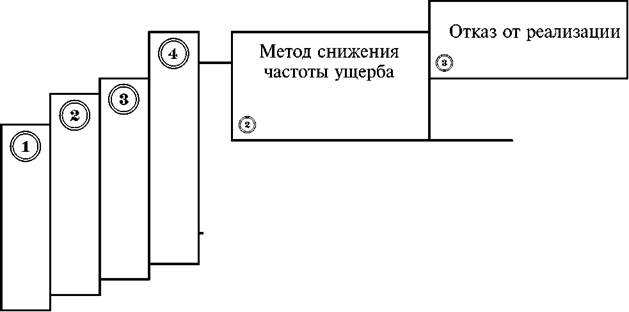

Рис. 8.3. Качественная картина областей применения некоторых методов управления рисками (пороговые значения)

— отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде, однако лишает организацию дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

— отказ от использования временно свободных денежных активов в краткосрочных финансовых инвестициях. Позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды.

Однако перечисленные формы избежания финансового риска лишают предприятие дополнительных источников формирования прибыли и соответственно отрицательно влияют на темпы его экономического развития и эффективность использования собственного капитала. Поэтому меры избежания риска должны применяться взвешенно при следующих условиях:

—если отказ от одного финансового риска не влечет возникновения другого значимого риска;

—если уровень риска несопоставим с уровнем доходности финансовой операции по шкале «доходность — риск»;

—если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств;

Принципы и методы риск-менеджмента

—если размер дохода от операции, генерирующей данный риск, несущественен для денежных потоков организации;

—если финансовые операции не характерны для финансовой деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня финансовых рисков и принятия соответствующих управленческих решений.

Процедуру «сокращение риска» в плане предупредительных мероприятий реализуют методы снижения частоты ущерба или предотвращения убытка, уменьшения размера убытков, лимитирования концентрации риска, диверсификации и разделения риска.

Метод снижения частоты ущерба или предотвращения убытка состоит в проведении предупредительных (превентивных) мероприятий, направленных на снижение вероятности (частоты) наступления неблагоприятного события. Примеры мероприятий метода: использование телохранителей, обучение водителей с учетом требований безопасности, стандартизация продуктов и услуг, использование в строительстве негорючих материалов, проведение учений, использование плакатов, предупреждающих об опасности.

Применение метода целесообразно, если: вероятность реализации риска (наступления убытка) достаточно велика (именно на ее снижение и направлено применение метода); размер возможного ущерба небольшой (в противном случае целесообразно использование других методов управления риском).

Использование метода связано с разработкой и внедрением программы превентивных мероприятий (см., например, п.п. 7.4.2). Для разработки программы крупные фирмы обычно нанимают специалистов, так как это требует специальных знаний — инженерных, в области экономики, психологии и т. д. Использование метода приводит к модификации распределения ущерба и изменению величины рискового капитала.

Метод уменьшения размера убытков применяется, если, несмотря на усилия организации по снижению рисков, вероятности некоторых убытков все же значительны. Состоит в проведении превентивных мероприятий, направленных на снижение размера возможного ущерба. Данный и предыдущий методы являются взаимодополняющими. Примеры: снижение потенциала опасности на потенциально опасном объекте, установление противопожарной или охранной сигнализации, использование негорючих материалов в строительстве и т. п.

Применение метода оправданно, когда: размер возможного ущерба большой; вероятность реализации риска, т.е. наступления убытка, невелика.

Лимитирование концентрации риска применяются по финансовым операциям, осуществляемым в области критического или катастрофического риска; реализуется в процессе разработки финансовой политики путем установления в организации внутренних финансовых нормативов. Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

— предельный размер (удельный вес) заемных средств, используемых в хозяйст

венной деятельности. Этот лимит устанавливается раздельно для операционной

и инвестиционной деятельности предприятия, а в ряде случаев и для отдельных

Глава 8

финансовых операций (финансирования реального инвестиционного проекта; финансирования формирования оборотных активов и т. п.);

— минимальный размер (удельный вес) активов в высоколиквидной форме. Этот лимит обеспечивает формирование так называемой «ликвидной подушки», характеризующей размер резервирования высоколиквидных активов с целью предстоящего погашения неотложных финансовых обязательств организации. В качестве «ликвидной подушки» в первую очередь выступают краткосрочные финансовые инвестиции организации, а также краткосрочные формы его дебиторской задолженности;

— максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю. Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции;

— максимальный размер депозитного вклада, размещаемого в одном банке (лимитирование концентрации депозитного риска);

— максимальный размер вложения средств в ценные бумаги одного эмитента — направлено на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг. Для ряда институциональных инвесторов этот лимит устанавливается в процессе государственного регулирования их деятельности в системе обязательных нормативов;

— максимальный период отвлечения средств в дебиторскую задолженность (лимитирование риска неплатежеспособности, инфляционного, а также кредитного рисков).

Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск—менеджмента, реализующих финансовую идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

Диверсификация используется для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков; позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации. Основные формы диверсификации финансовых рисков организации:

— диверсификация видов финансовой деятельности — использование альтернативных возможностей получения дохода от различных финансовых операций (краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т. п.);

— диверсификация валютного портфеля («валютной корзины») организации — выбор для внешнеэкономических операций нескольких видов валют в интересах снижения валютного риска;

— диверсификация депозитного портфеля — размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, то это обеспечивает снижение уровня риска депозитного портфеля без изменения уровня его доходности;

— диверсификация кредитного портфеля — расширение круга покупателей продукции предприятия. Обычно диверсификация кредитного портфеля для умень-

Принципы и методы риск-менеджмента

шения кредитного риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита;

— диверсификация портфеля ценных бумаг для снижения уровня несистематического риска портфеля при сохранении уровня его доходности;

— диверсификация программы реального инвестирования — включение в программу инвестирования различных инвестиционных проектов с различной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Наибольший эффект диверсификации финансовых рисков достигается при подборе в портфель любого вида инструментов, характеризующихся отрицательной корреляцией (или противоположной ковариацией). В этом случае совокупный уровень финансовых рисков портфеля (выражаемый вариацией доходности) снижается в сравнении с уровнем рисков любого из таких инструментов.

Однако механизм диверсификации избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков — инфляционного, налогового и других.

Метод разделения риска состоит в создании такой ситуации в организации, при которой ни один отдельный случай реализации риска (возникновения ущерба) не приводит к серии новых убытков. Это достигается за счет изменения подверженности риску носителя риска, которому может быть нанесен ущерб. Использование метода на уровне фирмы возможно в двух формах:

— дифференциация (разделение) рисков — предполагает пространственное разделение источников возникновения убытков или объектов, которым может быть нанесен ущерб. Примером первого типа является выделение разных производственных площадок (продукция выпускается не в одном большом цехе, а в двух, меньших по размеру, расположенных на отдаленных друг от друга площадках), так что авария, произошедшая на одной площадке, не приведет к возникновению ущерба на другой. Примером второго типа может служить установка специальных дверей и перегородок в больших помещениях с целью воспрепятствовать распространению пожара;

— дублирование наиболее значимых объектов, подверженных риску (документации или иной информации, видов деятельности организации, функций, оборудования, запасов полуфабрикатов и/или готовой продукции, являющихся важными для нормального функционирования организации). На уровне конкретных мер такой подход представляет собой хранение копий важных документов в особо защищенных местах, создание дублирующих друг друга производственных участков, дополнительных складов, которые расположены в отдалении от основных, и т.п. В МЧС России проведена работа по созданию дублирующего комплекта документации на потенциально опасных объектах, необходимой для организации ликвидации последствий чрезвычайных ситуаций [48]. Недостаток метода — значительные дополнительные затраты.

Глава 8

К процедуре «передача риска» относятся следующие методы его трансформации: распределения, аутсорсинга риска и аутсорсинга управления риском.

Распределение рисков основано на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков организации, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты. В практике риск—менеджмента получили распространение следующие направления распределения рисков:

— распределение риска между участниками инвестиционного проекта. В процессе такого распределения организация может осуществить трансферт подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и других. Для организации, осуществляющей трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплате им сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

— распределение риска между организацией и поставщиками сырья и материалов. Предметом такого распределения являются прежде всего финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и погрузо-разгрузочных работ (регулируется международными правилами «ИНКОТЕРМС-2000»);

— распределение риска между участниками лизинговой операции. Так, при оперативном лизинге организация передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых специальными оговорками в заключаемом контракте;

— распределение риска между участниками факторинговой (форфейтинговой) операции. Предметом такого распределения является прежде всего снижение кредитного риска организации, который в преимущественной его доле передается (за плату) соответствующему финансовому институту — коммерческому банку или факторинговой компании.

Степень распределения рисков, а следовательно и уровень нейтрализации их негативных финансовых последствий для организации, является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов.

При использовании метода аутсорсинга риска ответственность за снижение возможности возникновения неблагоприятных событий возлагается на основе договора на стороннюю организацию (другой субъект). В качестве примера можно назвать такие мероприятия, как: использование услуг охранной фирмы, введение внешнего кризисного управления, наличие внешнего ответственного исполнителя работ в течение установленного гарантийного срока и т. д. Метод используют тогда, когда возможно четкое выделение опасностей и соответствующих подверженностей риску, достаточно жестко контролируются факторы, влияющие на уязвимость, и имеются эффективные механизмы передачи ответственности.

Принципы и методы риск-менеджмента

Аутсорсинг управления риском — встречаются ситуации, когда выгоднее передать систему управления риском или ее отдельные функции (например, оценку риска или управление конкретными рисками) сторонним организациям. Такого рода услуги оказывают страховые компании и брокеры, а если речь идет только об управлении финансовыми рисками — то банки и другие финансовые компании. Достоинства аутсорсинга управления риском: организация избавляется от необходимости выполнения процедур риск-менеджмента, для чего необходимо нанимать высокооплачиваемых профессионалов; экономия на издержках, так как выполнение некоторых функций своими силами часто обходится дороже; позволяет сосредоточиться на основном бизнесе; разделение подверженности риску на части, обеспечивающие приемлемый уровень ущерба по каждой из них в отдельности.