2015-07-14

2015-07-14 6880

6880Для оценки эффективности бизнес-проекта рассчитается чистый дисконтированный доход (NPV), внутренняя норма доходности, рентабельность (PI) и период окупаемости проекта (табл. 8) [15].

Таблица 8

| Показатели экономической эффективности инвестиций | |

| Название и сущность | Принятие решения по результату |

| Чистый дисконтированный доход (NPV) – это разность между интегральной суммой всех продисконтированных чистых денежных доходов, обусловленных реализацией проекта, и интегральной суммой всех продисконтированных расходов, связанных с реализацией проекта | NPV > 0, проект при рассматриваемой ставке дисконтирования считается приемлемым |

| NPV < 0, инвестор понесет убытки, то есть проект при рассматриваемой ставке дисконтирования неэффективен | |

| Внутренняя норма доходности (IRR) – это такое значение ставки дисконтирования (i), при котором NPV инвестиционного проекта равно 0, то есть инвестиционные затраты по проекту уравновешиваются доходами от его внедрения. Или это нижний уровень доходности или та максимальная ставка дисконтирования, при которой проект остается безубыточным | IRR > нормативной ставки дисконтирования, проект считается приемлемым |

| IRR < нормативной ставки дисконтирования, проект признается неприемлемым | |

| Рентабельность (PI) – относительный показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчёте на единицу стоимости инвестиций | PI > 1,0, проект рентабелен, то есть затраты окупятся и проект принесет прибыль |

| Не всегда большая рентабельность является основанием выбора инвестиционного проекта, обязательно надо учитывать риски |

Первым шагом в определении эффективности инвестиционного бизнес-проекта является обоснование приемлемой для инвестора прибыли, чистого дохода как способа количественной оценки его экономического интереса.

Чистым доходом называется накопленный эффект за расчётный период.

При исчислении чистого дохода всегда соизмеряются результаты и затраты. Судить об эффективности проекта по годовым показателям опрометчиво. её надо определять за весь расчётный период, то есть сложить величины чистого дохода, полученные на всех шагах расчётного периода. Чтобы такое суммирование сделать корректным, то есть учесть неравноценность денежных средств во времени, годовые показатели чистого дохода следует скорректировать на коэффициенты дисконтирования.

Эти коэффициенты рассчитываются по формуле

Кдt=1/(1+r), (3)

где Кдt – коэффициент дисконтирования для t-го года;

r – норма дисконта (обычно принимается на уровне среднего процента по банковским кредитам);

t – номер года с момента начала инвестиций.

Принцип дисконтирования, применяемый при расчёте чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

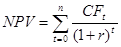

Важнейшим показателем эффективности проекта является чистый дисконтированный доход ( NPV), накопленный дисконтированный эффект за расчётный период.

Величина NPV определяется по формуле [16]

, (4)

, (4)

гдеn– число периодов реализации проекта;

CFt– чистый поток платежей в периоде t.

Если величина NPVположительная (NPV > 0), то это означает, что в течение своей экономической жизни проект возместит первоначальные затраты. Отрицательная величинаNPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объёмы производства возрастут, то есть компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Общее правило NPV: если NPV > 0, то проект принимается, иначе его следует отклонить.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств от ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Расчёт с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, то есть NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

На практике после определения показателей эффективности инвестиций осуществляют анализ их чувствительности (sensitivity analysis) к изменениям возможных условий. В общем случае подобный анализ сводится к исследованию изменений полученной величины в зависимости от различных значений параметров рекуррентных соотношений. На срок окупаемости проекта и обратное – на величину NPV прямое влияние оказывает норма дисконта r. Также существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина NPV и соответственно тем скорее произойдет возмещение произведенных затрат.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчётов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчёта эффективности инвестиций.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий.

Объём денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, то есть характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

При расчёте NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчётов применяются различные ставки дисконтирования, то проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

Определим ставку дисконтирования, использую кумулятивный способ: данный метод включает в себя сумму инфляции; коммерческого риска, связанного с проблемами реализации продукции; финансового риска, связанного с проблемами в финансировании проекта; организационного риска, связанного с невозможностью команды реализовать проект; норму прибыли для инвестора.

Например, уровень инфляции – 7%, норма прибыли для инвестора определим в 9%, коммерческий риск оценим в 3 %, финансовый риск в 2% и организационный риск в 1%. Итого ставка дисконтирования равна: 7+9+3+2+1= 22%.

Являясь абсолютным показателем, NPV обладает важнейшим свойством – NPV различных проектов можно суммировать. К числу других важнейших свойств этого критерия следует отнести более реалистические предположения о ставке реинвестирования поступающих средств.

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций. Вместе с тем он имеет свои недостатки. Например, NPV не является абсолютно верным критерием:

а) при выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей;

б) при выборе между проектом с большей чистой текущей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости.

То есть метод NPV не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Метод не дает объективной оценки влияния изменений стоимости недвижимости и сырья на чистую текущую стоимость проекта. Его использование осложняется трудностью прогнозирования ставки дисконтирования или ставки банковского процента.

Таким образом, применение абсолютных показателей при анализе проектов с различными исходными условиями (первоначальными инвестициями, сроками экономической жизни и пр.) может приводить к затруднениям при принятии управленческих решений.

Для признания бизнес-проекта эффективным, с точки зрения инвестора, необходимо, чтобы NPV проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением NPV (при выполнении условия его положительности).

Внутренняя норма доходности (IRR) – наиболее широко используемый критерий эффективности инвестиций.

Внутренняя норма доходности представляет собой ту расчётную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

Таким образом, под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая дисконтированная стоимость инвестиционного проекта равна нулю (NPV = f (r) = 0).

Смысл расчёта этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды и т. п., то есть несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Современные табличные процессоры позволяют быстро и эффективно определить этот показатель (IRR) путем использования специальных функций. Однако, если в распоряжении аналитика нет специализированного финансового калькулятора, практическое применение данного метода осложнено. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV = f (r) меняла свое значение с «+» на «-» или с «-» на «+».

где r1 – значение коэффициента дисконтирования, при котором f (r1)>0 (f (r1)<0);

r2 – значение коэффициента дисконтирования, при котором f (r2)<О (f (r2)>0).

Критерий IRR обладает рядом положительных свойств:

1. Показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель NPV, т. к. относительные величины легче поддаются интерпретации;

2. Несет в себе информацию о приблизительной величине предела безопасности для проекта.

В то же время критерий IRR имеет существенные недостатки:

1. Нереалистичное предположение о ставке реинвестирования. В отличие от NPV критерий внутренней нормы доходности неявно предполагает реинвестирование получаемых доходов по ставке IRR, что вряд ли осуществимо в реальной практике.

2. Чувствителен к структуре потока платежей и не всегда позволяет однозначно оценить взаимоисключающие проекты.

Для определения эффективности инвестиционного бизнес-проекта при помощи расчёта внутренней нормы доходности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств.

Индекс рентабельности (PI) показывает относительную прибыльность (дисконтированную рентабельность) проекта и равен отношению чистого дисконтированного дохода к дисконтированным затратам собственного капитала (или к общим дисконтированным инвестициям при оценке эффективности проекта в целом).

Данный критерий отражает эффективность вложений. Приемлемым является результат, превышающий единицу.

Индекс рентабельности тесно связан с NPV. Он строится из тех же элементов и его значение связано со значением NPV: если величина NPV положительна, то PI >1 и наоборот. Если PI >1, проект эффективен, если PI <1, то проект неэффективен.

Если PI > 0 проект можно рекомендовать к принятию для исполнения.

Индекс рентабельности показывает, сколько денежных средств получит инвестор на 1 вложенный в проект рубль.

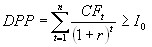

Дисконтированный срок окупаемости (DDP) – это продолжительность реализации проекта, при котором сумма чистой прибыли и амортизации станет больше или равна инвестиционным издержкам.

Срок окупаемости проекта наступит, когда чистый доход станет больше затраченных на него инвестиций.

Дисконтированный срок окупаемости определяется по формуле [14]

, (5)

, (5)

где n – число периодов;

CFt – приток денежных средств в период t;

r – норма дисконта (барьерная ставка);

I0 – величина исходных инвестиций в нулевой период.

В отдельных случаях значение нормы дисконта (r) может быть различной для разных шагов расчёта (переменная норма дисконта).

Принятый способ расчёта коэффициента дисконтирования исходит из того, что денежные средства обладают в настоящий момент наибольшей ценностью.

Срок окупаемости увеличивается по сравнению с расчётом его без дисконтирования (Р0).

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда дисконтированный срок окупаемости больше срока окупаемости без дисконтирования: DPP > P0.

При вычислении простого срока окупаемости суммируются ежегодные денежные поступления для определения того года, в котором они превзойдут первоначальные расходы денежных средств, при вычислении дисконтированного срока окупаемости инвестиций суммируются дисконтированные денежные поступления.

Инвестирование в условиях рыночной экономики сопряжено с определенным риском. Этот риск будет тем больше, чем больше срок окупаемости вложений, так как на этот срок могут сильно измениться конъюнктура рынка, стоимость сырья и рабочей силы, налоги и т.д. Поэтому преимущество отдается проектам, обеспечивающим наиболее быструю окупаемость вложенных в них средств. Кроме того, ориентация на срок окупаемости часто избирается для отраслей динамичных, характеризующихся высокими темпами научно-технического прогресса, так как появление новшеств может быстро обесценить прежние инвестиции.

Чтобы учесть разноценность денег, сегодняшних и завтрашних в расчётах, принято умножать будущие доходы на коэффициенты дисконтирования.

10.3. Реализация и оценка выполнения бизнес-плана

В процессе реализации бизнес-плана необходимо постоянно координировать свои действия с действиями поставщиков материально-технических ресурсов, потребителей продукции, работ, услуг, а также учитывать действия и положение конкурентов на рынке, влияние конъюнктуры экономической жизни.

| Экспертиза бизнес-плана | |||||||||||||||||||||||||||||||

| Оценка предприятия | Оценка бизнес-плана | Менеджмент | |||||||||||||||||||||||||||||

| Цели проекта. Альтернативные варианты. Сроки подготовки и реализации плана | Оценка: финансового состояния, имущества, платежеспособности, эффективности и деловой активности | Состав учредителей. Организаци-онно-правовая форма. Размер уставного капитала. Численность работающих | Кадровый потенциал. Спрос на продукцию. Потребитель. Уровень технологии. Сфера деятельности | Анализ эко-номических, производственных, социальных аспектов бизнес -плана | Порядок финансирования бизнес -плана | Гарантии и контроль за использованием инвестиций в бизнес -проект | |||||||||||||||||||||||||

| Заключение по целесообразности финансирования бизнес-плана | |||||||||||||||||||||||||||||||

Рис. 7. Структурная схема проведения экспертизы бизнес-плана

потенциальными инвесторами

Разрабатывая бизнес-план, целесообразно заранее определить, как будут проводиться контроль и оценка выполнения его разделов, а при необходимости – корректировка отдельных его показателей.

Контрольно-оценочная система должна отвечать таким требованиям, как оперативность, надежность, измеримость показателей, способность своевременно обеспечить информацией менеджеров, принимающих решения, простота и эффективность.

Для оценки выполнения бизнес-плана с позиций достижения стратегических целей предприятия устанавливаются элементы контроля (контрольные точки), то есть показатели, которые позволяют определить соответствие текущих результатов запланированным (рис. 7) [23].

Контроль запасов – одна из важнейших контрольных точек, так как от рационального формирования и поддержания необходимого объёма складских запасов зависит выполнение производственного и финансового планов, стратегических целей предприятия относительно доли рынка и конкурентоспособности.

Производственный контроль включает в себя перечень показателей, необходимых для производства продукции. При контроле издержек сравниваются фактические издержки с запланированными и делаются выводы о причинах отклонений. Следует обратить внимание на издержки, доля которых в суммарных издержках преобладает. Это – материалы, заработная плата рабочих, накладные расходы и др.

Контроль качества предусматривает количественную оценку качественных параметров продукции, работ, услуг, выполняемых предприятием. Например, основными показателями качества по перевозкам являются безопасность движения; регулярность и своевременность перевозок; сохранность перевозимых грузов и их потребительских свойств; скорость перевозок и сроки доставки грузов; по ремонтно-профилактическим работам – ресурс автомобиля, агрегата после технического осмотра и ремонта; число отказов; количество рекламаций; скрытые дефекты.

Контроль и оценку качества осуществляют либо по предприятию в целом, либо по производственному подразделению в соответствии с установленной периодичностью.

Результаты контроля качества используются для разработки мероприятий по улучшению основных параметров, а также принятия решений о корректировке разделов и показателей бизнес-плана (в производственном плане – это технологии, оборудование, материалы, объёмы продукции; в плане маркетинга – политика ценообразования, изучение сильных и слабых сторон конкурентов; в финансовом плане – издержки, связанные с обеспечением высокого качества; в организационном плане – повышение квалификации работников).

Контроль продаж необходим для оценки поступления денежных средств от продажи продукции, что, в свою очередь, определяется взаимоотношениями в каналах сбыта, продажами в рассрочку без предоплаты, способами побуждения активности работников, участвующих в продажах.

Оценка результатов контроля продаж позволяет судить о соответствии фактического финансового состояния предприятия запланированным доходам, движению наличных денежных средств на определенных этапах реализации бизнес-плана.

Контроль расходов предназначен для оценки денежных платежей, связанных с расходами на заработную плату, приобретение товарно-материальных ценностей, рекламу, уплату налогов, страхование и другие цели.

Помимо оценки каждой статьи расходов, следует учитывать объёмы производства, продажи продукции, а также внешние и внутренние факторы, воздействующие на расходы (цены, тарифные ставки, системы оплаты труда, изменение численности работников).

При контроле расходов рекомендуется не только оценить их изменение по сравнению с запланированным, но и определить их влияние на формирование фактической прибыли и других целевых финансовых показателей бизнес-плана. Следует обратить внимание и на целевое расходование предназначенных для реализации бизнес-плана заемных средств и своевременность их возврата.

Необходимо продумать интервалы и точные моменты контроля, назначить ответственных лиц, распределить между ними обязанности, составить инструкции по выполнению данной функции менеджмента.

| Корректировка бизнес-плана | |||||||

| Изменение условий | |||||||

| Внешние факторы: экономическая ситуация в стране и регионе; новые требования потребителя; изменение политики конкурентов | Внутренние факторы: изменение в руководящем составе; финансовое состояние; корректировка целей и задач; смена поставщиков | ||||||

| Изменение путей достижения целей | |||||||

| Повышение шансов предприятия на успех | |||||||

Рис. 8. Структурная схема корректировки бизнес-плана

Помимо перечисленных элементов контролю должны подлежать результаты коммерческой и вспомогательной деятельности. Показатели оценки коммерческой деятельности отражаются в финансовом плане (рентабельность, административные расходы, наличность денежных средств), а вспомогательной – в организационном плане (производительность труда, мотивация, представление о предприятии).

При существенных отклонениях фактических значений показателей от предусмотренных бизнес-планом, необходимо вносить корректировку в соответствующие его разделы с учётом изменения факторов макро- (например, оживление экономики региона, изменение демографического характера, уровня безработицы) и микросреды (финансовое состояние, кадровое обеспечение предприятия, и др.) рис. 8 [24].

Прежде чем вносить изменения в текущее производство, следует провести анализ возможностей сбыта продукции и уточнить, при каких условиях оно может обеспечить ускорение обработки заказов.

Гибкость производства номенклатуры продукции, работ и услуг предприятия и изменение его под меняющуюся конъюнктуру рынка позволяют повысить имидж предприятия и эффективность использования производственного потенциала.

Функционирование системы контроля за выполнением бизнес-плана возможно только на базе четко разработанного информационного обеспечения предприятия. Для непрерывного обмена потоками информации между различными уровнями менеджмента предприятие должно располагать достаточно полными, достоверными данными и техническими средствами.

При оценке выполнения бизнес-плана используются следующие потоки информации:

- поступающие в орган управления предприятием от внутренних подразделений (цехов, участков, бригад) о выполнении целевых показателей;

- являющиеся внешними для предприятия (цены, кредитные и налоговые ставки, число конкурентов);

- содержащие маркетинговые данные (цены, спрос, позиции конкурентов, предпочтения потребителей).

Непременными условиями эффективного информационного обеспечения выполнения целевых показателей являются: исключение дублирования информации; возможность включения в информационную систему дополнительных показателей; обеспечение минимального времени между моментами возникновения отклонений в выполнении производственного или финансового плана и появления данных об этом у соответствующего менеджера. Для соблюдения перечисленных условий информация должна подвергаться структурному и логическому анализу, что позволяет выявить ошибки как в исходных документах, так и в технической системе подготовки и передачи данных по соответствующим разделам бизнес-плана.

Разработка бизнес-плана предполагает значительные затраты времени на проведение многовариантных экономических и финансовых расчётов. Трудоемкость этой работы достаточно велика, а потому автоматизация хотя бы её части на базе использования современных информационных технологий позволяет существенно сократить общий объём работ и ускорить его выполнение.

Вопросы для самоконтроля

1. Объясните назначение и область применения показателей экономической эффективности бизнес-проектов.

2. Назовите систему показателей, используемую при оценке эффективности инвестиционного бизнес-проекта?

3. Какова сущность определения коэффициентов дисконтирования?

4. Какова сущность и методика расчёта показателя чистого дисконтированного дохода?

5. В чем заключается экономическая сущность нормы дохода (прибыли), приемлемой для инвестора?

6. Как определить дисконтированный срок окупаемости инвестиций бизнес-проекта?

7. Что показывает индекс прибыльности и каково его влияние на условия реализации плана?

8. Раскройте сущность показателя внутренней нормы доходности для принятия решения относительно приемлемости бизнес-проекта для предприятия?

9. Где и в каких ситуациях используется метод расчёта простого срока окупаемости проекта?

10. Как влияет выбранная ставка дисконтирования на содержание денежного потока бизнес-проекта?

11. Какие методы могут быть использованы для оценки экономической эффективности бизнес-проектов и в чем принципиальное различие между ними?

12. Раскройте сущность метода, основанного на расчёте нормы доходности бизнес-проекта. В чем состоят его достоинства и недостатки?