2015-08-12

2015-08-12 1452

1452В практике актуарных расчетов широкое применение нашла страховая статистика, которая, в свою очередь, основана на математической статистике. Она исполнять роль систематизации изучения и обобщения наиболее массовых и характерных страховых операций на основе выработанных статистической наукой методов обработки обобщенных итоговых натуральных и стоимостных показателей, которое, непосредственно и, характеризует страховое дело. Все показатели, подлежащие статистическому изучению, делятся на две группы: первая отражает процесс формирования страхового фонда, вторая – его использование.

Статистика с помощью массового наблюдения, которое велось за

фактами и обстоятельствами наступления тех или иных страховых случаев в прошлом, обретает данные для установления статистической (априорной) вероятности существования риска. Анализ полученного массива информации обнаруживает закономерность наступления страхового случая и служит целям научного предвидения будущего размера ущерба. Чем больше число объектов наблюдения, тем более достоверную основу для оценки будущего развития событий представляет установленная вероятность, так как только в большой страховой совокупности закон больших чисел может наиболее точно проявить свое действие.

Для определения расчетных показателей страховой статистики используют следующие исходные данные:

· Количество объектов страхования –  ;

;

· Количество страховых событий –  ;

;

· Количество пострадавших объектов в результате страховых событий

· Сумма собранных страховых платежей –  ;

;

· сумма выплаченного страхового возмещения –  ;

;

· Страховая сумма для любого объекта страхования –

· Страховая сумма, приходящаяся на поврежденный объект наблюдаемой совокупности –  .

.

· Используя записанные обозначения, запишем следующие расчетные показатели страховой статистики:

Частота страховых событий ( ), показывает, сколько страховых случаев приходится на один объект страхования:

), показывает, сколько страховых случаев приходится на один объект страхования:  .

.

Опустошитель страхового события, или коэффициент кумуляции риска  , показывает, сколько страховых случаев может состояться:

, показывает, сколько страховых случаев может состояться:  .

.

Средняя страховая сумма на один объект ( ):

):  .

.

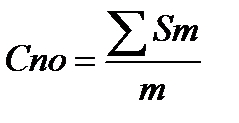

Средняя страховая сумма на один пострадавший объект ( ):

):  .

.

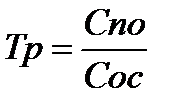

Тяжесть риска ( ):

):  , с помощью нее производятся оценка и

, с помощью нее производятся оценка и

переоценка частоты проявления страхового события.

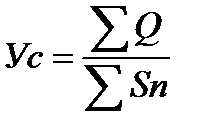

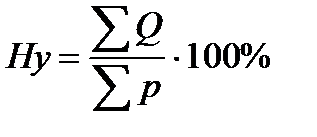

Убыточность страховой суммы  – вероятность ущерба или мера величины рисковой премии:

– вероятность ущерба или мера величины рисковой премии:

.

.

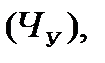

Норма убыточности  свидетельствует о финансовой стабильности данного вида страхования:

свидетельствует о финансовой стабильности данного вида страхования:

.

.

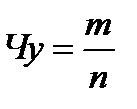

Частота ущерба  выражает частоту наступления страхового случая:

выражает частоту наступления страхового случая:

.

.

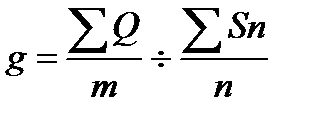

Тяжесть ущерба (g), показывает среднюю арифметическую ущерба по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов:

.

.

Анализируя ежегодные статистические данные, можно выделить положительные и негативные факторы, которые оказывают влияние на работу страховой организации, и принимать необходимые меры по обеспечению рентабельности страховых операций.

Статистическое наблюдение в страховом деле ведется по следующим основным признакам: время и место наступления ущерба, причина, страховое обеспечение, расходы на ликвидацию ущерба, страховая сумма и страховая стоимость, рисковая группа объекта страхования, распространяемость ущерба на другие объекты, результаты проведения предупредительных мероприятий. На основании этих данных могут быть вычислены относительные цифры каждого признака, составлены специальные таблицы.

При калькулировании тарифной ставки подвергаются разборке многочисленные факторы. Любой признак, оказывающий незначительное влияние на осуществление риска, может быть отброшен. Кроме того, некоторые признаки могут быть образованы только в малых группах, например, признак "пол" имеет только две группы.

Методика предназначена для расчета тарифов, как по отдельному риску, так и по страховому портфелю, содержащему произвольное количество видов страхования. Условием исполнения данной методики является независимость наступления страховых случаев по отдельным договорам. В качестве исходных данных для расчета тарифов используют показатели вероятности наступления страхового случая, предполагаемого количества договоров страхования, дисперсии выплат страхового возмещения.

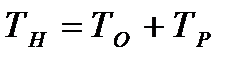

Согласно методике нетто-ставка включает основную часть  , которая обеспечивает формирование страховщиком фонда денежных средств, используемым для текущих страховых выплат, создания страховых резервов, и рисковую надбавку

, которая обеспечивает формирование страховщиком фонда денежных средств, используемым для текущих страховых выплат, создания страховых резервов, и рисковую надбавку  . За счет рисковой надбавки страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы (периоды) по сравнению со средними выплатами за принятый тарифный период, таким образом:

. За счет рисковой надбавки страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы (периоды) по сравнению со средними выплатами за принятый тарифный период, таким образом:  .

.

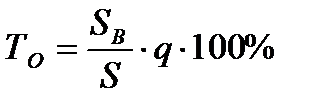

Основная часть нетто-ставки рассчитывается по формуле:  ,

,

где:

- средняя величина страхового возмещения на один страховой случай по договорам страхования данного вида;

- средняя величина страхового возмещения на один страховой случай по договорам страхования данного вида;

-средняя страховая сумма на один договор страхования данного вида;

-средняя страховая сумма на один договор страхования данного вида;

-избыточность страховой суммы по договорам страхования данного вида за принятый в расчете период;

-избыточность страховой суммы по договорам страхования данного вида за принятый в расчете период;

-вероятность наступления страхового случая (частота страховых случаев) в расчете на один договор страхования данного вида.

-вероятность наступления страхового случая (частота страховых случаев) в расчете на один договор страхования данного вида.

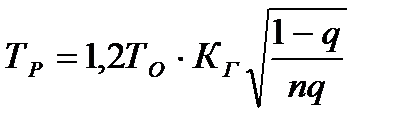

Рисковая надбавка  рассчитывается по формуле:

рассчитывается по формуле:  , где

, где

1,2- постоянный коэффициент;

- коэффициент гарантии, означающий, что страховая организация с вероятностью

- коэффициент гарантии, означающий, что страховая организация с вероятностью  предполагает обеспечить непревышение общей суммы выплат страхового возмещения над всей собранной страховой премией по виду страхования (значение табулированы);

предполагает обеспечить непревышение общей суммы выплат страхового возмещения над всей собранной страховой премией по виду страхования (значение табулированы);

- планируемое число договоров страхования (фактическое).

- планируемое число договоров страхования (фактическое).

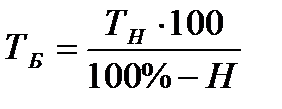

Брутто-ставка определяется по формуле:  , где

, где  - нагрузка в процентах.

- нагрузка в процентах.

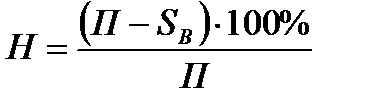

Нагрузка определяется делением разницы между общей фактической страховой премией П, собранной страховщиком по договорам данного вида страхования за 1-2 года, и суммируемой величиной выплат страховых возмещений за этот период  на указанную совокупную премию

на указанную совокупную премию  , то

, то

есть:  .

.

Структура нагрузки (в процентах к брутто-ставке) устанавливается исходя из сложившегося соотношения включаемых в нее расходов и необходимости их оптимизации.

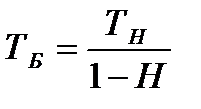

Брутто-ставка может рассчитываться и по другой формуле:  , где

, где

- нагрузка в абсолютном выражении;

- нетто-ставка, выраженная в процентах или в тенге.

- нетто-ставка, выраженная в процентах или в тенге.