2014-01-25

2014-01-25 872

872Срок службы основных фондов и амортизация

Структура основных фондов на предприятии нефтяной и газовой промышленности

Состав и оценка основных фондов

Основные производственные фонды

Для осуществления ПП любой отрасли промышленности необходимо наличие как людей, так и средств производства. Средства производства состоят из 2 частей:

- предметы труда

- средства труда

Средства труда – это все материально-вещественные факторы, с помощью которых работник воздействует на предмет труда с целью получения определенной продукции.

Предметы труда – это все, на что направлен труд человека.

Совокупность средств труда и составляет вещественное содержание основных производственных фондов. В соответствии с классификацией ОФ в бывшем СССР, выделялись следующие группы ОФ:

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование, в том числе:

a. Силовые машины и оборудование

b. Рабочие машины и оборудование

c. Измерительные и регулирующие приборы и устройства и лабораторное оборудование

d. Вычислительная техника

5. Транспортные средства

6. Инструмент

7. Производственный инвентарь

8. Хозяйственный инвентарь

9. Рабочий и продуктивный скот

10. Многолетние насаждения

11. Капитальные затраты на улучшение земель (без сооружений)

После распада СССР в 1993 году введена новая общероссийская классификация. На основе этой классификации разработана классификация ОФ для нефтяной промышленности.

Классификация основных производственных фондов в нефтяной промышленности

I. Материальные ОФ

1. Здания для создания нормальных условий труда и хранение материально-вещественных элементов

2. Сооружения для создания условий, необходимых для осуществления производственного процесса путем выполнения функций, не связанных с изменением предметов труда:

a. Нефтяные и газовые скважины

b. Технологические установки

c. Резервуары

d. Нефтеловушки

3. Жилье

4. Машины и оборудование

a. Силовые машины и оборудование

b. Рабочие машины и оборудование

c. Измерительные и регулирующие приборы и устройства

5. Транспортные средства по перемещению людей и грузов

a. Автоцистерны

b. Танкеры

6. Инвентарь

a. Производственный

b. Хозяйственный

c. Прочее

II. Нематериальные ОФ

В этой классификации не выделена такая группа как передаточные устройства. А передаточные устройства – это средства труда, которые предназначены для транспортирования жидких и газообразных веществ. Сюда входят внутрипромысловые и внутризаводские нефтепроводы, перекачка пара, ЛЭП. Мне представляется что это эта группа должна выделяться.

Помимо ОПФ каждое предприятие имеет в наличии и непроизводственные фонды.

Надо иметь ввиду, что нематериальные свойства предмета труда определяют его принадлежность к средствам труда, а способ и срок функционирования в процессе производства. Средства труда отличаются длительными сроками функционирования в сфере производства. Они в процессе производственного использования постепенно изнашиваются, перенося в свою стоимость частями на изготовляемую готовую продукцию, но сохраняют свою первоначальную натуральную форму и не покидают сферу производства до полного физического износа. Это есть экономическое определение ОФ.

Совокупность средств труда составляет вещественное содержание основных производственных фондов. Однако ОФ предприятия в денежной оценке не равны средствам труда, ибо не все средства труда по принятой система учета относятся к ОФ. К ОФ не относятся:

1. Орудия труда, которые служат менее года, независимо от их стоимости, например, буровое долото (служит менее 2х месяцев).

2. Все средства труда со стоимостью ниже установленного норматива за один предмет, например гаечный ключ.

Таким образом к ОФ относятся средства труда со сроком службы не менее 1 года и стоимостью не ниже установленного норматива. Это бухгалтерское определение ОФ.

Кроме того по действующей классификации в состав ОФ входят так называемые нематериальные активы, то есть вещи не имеющие натуральной формы – это патенты, авторские свидетельства, торговые знаки, ноу хау.

Все материальные ОФ в соответствии с классификацией обозначаются в балансе предприятия как основные средства производства.

Таким образом, нематериальные активы по действующей классификации в бухгалтерском учете в состав основных средств труда не входят, но по способу списания их стоимости, по амортизации, нематериальные активы относятся к ОФ.

В настоящее время для оценки ОФ в промышленности применяют натуральные и стоимостные показатели.

Натуральная форма учета цен определяется спецификой отрасли. В натуральной форме учитывается наиболее важный вид ОФ, например эксплуатационный фонд скважин в НД, технологические установки на НПЗ. Эта оценка имеет ограниченные свойства. Если необходимо оценить весь объем ОФ, чтобы проследить динамику ОФ, ФО, то применяется стоимостная, денежная оценка ОФ.

В практике учета выделяют первоначальную стоимость ОФ, остаточную стоимость и восстановительную стоимость. Первоначальная стоимость представляет собой стоимость ОФ в момент их приобретения и определяется по выражению

Цо – это цена оборудования

Зт – это затраты на транспорт оборудования к месту сборки

Зм – это затраты на монтаж

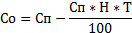

В процессе функционирования ОФ изнашиваются и по мере износа стоимость ОФ постепенно переносится на готовую продукцию. В каждый данный момент стоимость функционирующих ОФ меньше первоначальной на величину износа. Эта стоимость ОФ за вычетом износа и называется остаточной стоимостью.

Н – норма амортизации в %

Сп – первоначальная стоимость

Т – срок на который определяется остаточная стоимость

Остаточная стоимость ОФ показывает какая еще стоимость оборудования не перенесена на готовую продукцию, то есть какой стоимостью на данный момент обладает оборудование. Сопоставляя первоначальную стоимость и остаточную можно определить когда надо заменять оборудование.

Нефтяная промышленность 44% изношенности ОФ, то есть критический момент.

Помимо физического износа имеет место так называемый моральный износ. Существуют 2 формы:

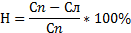

1. Заключается в том, что в результате ТП появляется оборудование того же вида, но более производительное и поскольку оно более производительное, то это оборудование будет переносить на готовую продукцию меньше прошлого овеществленного труда, и может оказаться, что это оборудование из-за высоких текущих издержек просто не выгодно эксплуатировать. Его выгоднее демонтировать и заменить новым оборудованием.

(поставить апострофы наверху Сдо и Сп)

2. Состоит в том, что с развитием науки, ростом производительности труда, воспроизводство тех же средств труда может потребовать меньших средств. Иными словами, изготовленные ранее средства труда содержат теперь не то количество прошлого овеществленного труда, который был затрачен ранее, а лишь то количество труда, которое необходимо сегодня для воспроизводства этих средств труда.

Поэтому чтобы отразить реальный износ ОФ производят оценку по восстановительной стоимости.

Восстановительная стоимость ОФ – это стоимость приобретения для постройки данного состава ОФ в их первоначальном неизношенном виде, но в современных условиях.

При создании ОФ их первоначальная и восстановительная стоимость совпадают. Но по мере прохождения отрезка времени первоначальная стоимость и восстановительная все более и более отличаются друг от друга. Это явление вносит большие сложности в правильном исчислении амортизационного фонда. Устранить такое расхождение можно путем переоценки ОФ. Переоценка ОФ может осуществляться 2 путями:

1. По коэффициентам пересчета балансовой стоимости ОФ в восстановительную

2. Путем оценки рыночной стоимости ОФ

Основными данными для пересчета ОФ является полная балансовая стоимость ОФ, по результатам инвентаризации и по коэффициентам пересчета балансовой стоимости ОФ в восстановительную. Иными словами восстановительная стоимость в данном случае определяется умножением балансовой стоимости ОФ на коэффициенты пересчета. А коэффициенты пересчета ОФ ежегодно утверждаются министерством финансов. При этом балансовая стоимость ОФ представляет собой стоимость фондов, которые числятся на балансе предприятия по системе бухгалтерского учета.

Для определения рыночной стоимости ОФ рекомендовано использовать следующие документы:

1. Справки о стоимости производства, аналогичных видов ОФ от предприятий изготовителей, с добавлением затрат на транспорт и монтаж.

2. Справки от торговых или снабженческих организаций об уровне цен

3. Сведения об уровне цен на данные виды фондов, которые были опубликованы в СМИ или литературе

4. Экспертное заключение

Предприятие само выбирает способ переоценки