2014-02-01

2014-02-01 801

801Валентина Михайловна Дробенко (семинары в четверг + семинары во вторник, компьютерный класс)

Понятие эконометрики и эконометрических моделей. В качестве самостоятельного научного направления эконометрика выделилась в 20-х – 30-х гг. ХХ века (Рагнером Фришем). В 1926 г. в его первой статье журнала «Эконометрика» им было дано первое определение. С современных позиций эконометрику можно определить как науку, которая на базе статистических данных дает количественную характеристику взаимозависимым экономическим процессам и явлениям. Это наука о моделировании экономических явлений, которая позволяет объяснять и прогнозировать их развитие, выявлять и измерять определяющие факторы. Поэтому базой для изучения эконометрики являются:

· экономическая теория (необходима на начальном этапе моделирования при постановке решаемой задачи, когда выявляются законы и связи между экономическими объектами, а также на заключительном этапе исследования при интерпретации полученных результатов (для их объяснения).

· общая теория статистики (является информационным обеспечением для построения эконометрической модели). Статистика позволяет выбрать те показатели, содержание которых наилучшим образом отвечает поставленной задаче. Она позволяет собрать информацию и осуществить ее первичную обработку.

· математика (в основном, математически- статистические методы регрессионного анализа); производится анализ временных рядов; решение системы одновременных уравнений

Эконометрика ставит своей целью количественно охарактеризовать те экономические закономерности, которые экономическая теория выявляет или определяет лишь в целом. Выделяют 3 вида эконометрических моделей:

· модели временных рядов (или РД). Эта модель представляет собой зависимость результата признака от переменной времени. Отдельное наблюдение временного ряда называется уравнениями этого ряда. РД делятся на интервальные и моментные. Уровни интервального ряда зависят от продолжительности периода времени. Пример: изучение изменений во времени поступления и реализации товара.

· моментные ряды отражают состояние изучаемого явления на определенные даты и суммировать их нельзя. Пример: запасы, кол-во оборудования и др., необходимые в квартальном отсчете.

· регрессионные модели с одним уравнением. Регрессионный анализ позволяет проанализировать и оценить связи между зависимой (эндогенной) переменной и независимыми переменными (экзогенными). Зависимую переменную иногда называют результативным признаком, а объясняющие (независимые) называют регрессорами, факторами.

Зависимая переменная – y, независима я – х. Если в модели имеются всего две переменных (зависимая и независимая), то регрессия называется простой или парной. Если n>=2, то регрессия называется множественной.

y=f(xi, bi)

xi-независимая переменная

bi – коэффициенты регрессионного уровня

В зависимости от вида функции линейные модели делятся на линейные и нелинейные. Если все переменные входят в регрессионное уравнение 1ой степени, то эта модель линейная. Если хотя бы одна из переменных входит в модель не в 1ой степени, то эта модель нелинейная. Анализ линейных регрессионных моделей является базовым в эконометрике.

· системы одновременных уравнений. Данные модели описываются системами взаимозависимых регрессионных уравнений и тождеств, каждый из которых может включать в себя не только факторные переменные, но и результативные переменные из других уравнений системы.

Этапы решения задачи эконометрического моделирования:

1. постановочный - на этом этапе определяются конечные цели и задачи исследования и набор участвующих в модели факторных и результативных экономических переменных.

2. параметризация – осуществляется выбор общего вида моделей (т.е. выбор между линейной и нелинейной формой).

3. информационный - на этом этапе происходит сбор необходимых статистических данных, т.е. значений экономических переменных, проверяется их достоверность, сопоставимость.

4. идентификация моделей – осуществляется статистический анализ моделей и оценка ее параметров.

5. оценка качества моделей – проверяется достоверность и адекватность модели, оценивается успешность подобранной модели, точность расчетов, полученных на основе данной модели.

6. интерпретация (объяснение результатов моделирования)

Корреляционная связь и количественная мера силы корреляционной связи. Частным случаем статистической связи является корреляционная связь, при которой разным значениям фактора xi соответствуют различные средние значения результирующего признака.

|

y

|

0 х1 х2 х3 хn x

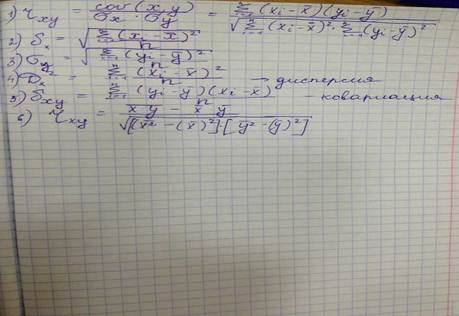

Уравнение регрессии – форма статистической связи между переменными. Зависимость 2-х переменных – парная регрессия, зависимость нескольких – многофакторная. Направление корреляционной связи и тесноту ее между 2-мя признаками характеризует линейный коэффициент корреляции (в случае наличия линейной зависимости между этими признаками).

| x | X1 | X2 | …………………….. | Xn |

| y | Y1 | Y2 | …………………….. | Yn |

Чтобы проверить гипотезу о наличии статистической связи между х и у, введем количественную меру этой связи.

По аналогии с дисперсией(отклонением от среднего) введем понятие ковариации двух случайных величин (х и у).

Ковариация отражает силу и направление связи между переменными х и у. Однако ковариация величина размерная, поэтому удобнее перейти к безразмерной величине. Тогда за меру тесноты связи принимается отношение ковариации к произведению средних квадратических отклонений.

Если числитель и знаменатель этой дроби (рис.1, 1ая формула) разделить на n, то получится более удобная формула через средние значения.

Пример: имеется выборка по 10-ти предприятиям одной отрасли об энерговооруженности и о выпуске готовой продукции на одного работающего в тоннах. Требуется оценить тесноту связи между факторами, прежде чем объединить их в модель. В качестве результирующего признака (у) возьмем выпуск продукции, в качестве факторного – энерговооруженность (х).

| Номер предприятия | xi | yi | Xi*yi | Xi2 | Yi2 | |||||

| Итого: | ||||||||||

| Среднее: | 34.3 | 30.4 |