2014-02-09

2014-02-09 1383

1383В рыночной экономике главным мерилом эффективности работы организации является результативность. Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины исследования. По данным внешней отчетности можно проанализировать показатели деловой активности, прибыль, рентабельность.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении поставленных целей. Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

- скоростью оборота- количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

- периодом оборота - средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-комерческие операции.

|

|

|

Оценка деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов. Информация о величине выручки от продажи содержится в форме №2 «Отчет о прибылях и убытках» (стр.010). Средняя величина активов определяется по балансу по формуле средней арифметической:

Средняя величина активов = (О н + О к ) /2,

где О н и О к - соответственно величина активов на начало и конец анализируемого периода.

Исследование показателей оборачиваемости в динамике очень важно, поскольку, финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства вложенные в активы, превращаются в реальные деньги.

Таблица 4

Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | Комментарий |

| Общие показатели оборачиваемости | ||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) |  , (оборотов) где

N – выручка от реализации продукции (работ, услуг);

В ср – средний за период итог баланса – нетто. , (оборотов) где

N – выручка от реализации продукции (работ, услуг);

В ср – средний за период итог баланса – нетто.

| Отражает скорость оборота (в количестве за период) всего капитала предприятия. Рост К1А означает ускорение кругооборота средств предприятия или инфляционный рост цен. |

| Коэффициент оборачиваемости мобильных средств (оборотных активов) |  , (оборотов) где

ОА – среднегодовая стоимость оборотных активов , (оборотов) где

ОА – среднегодовая стоимость оборотных активов

| Показывает скорость оборота всех мобильных средств (оборотных активов) предприятия. |

| Коэффициент отдачи нематериальных активов |  , (оборотов) где

ОНА- средняя стоимость нематериальных активов , (оборотов) где

ОНА- средняя стоимость нематериальных активов

| Показывает эффективность использования нематериальных активов |

| Фондоотдача |  ,(оборотов) где

Ос- средняя стоимость основных средств ,(оборотов) где

Ос- средняя стоимость основных средств

| Показывает эффективность использования основных средств |

| Показатели управления запасами | ||

| Оборачиваемость материальных запасов |  , где

З- средняя стоимость запасов , где

З- средняя стоимость запасов

| Показывает за сколько дней в среднем оборачиваются запасы в анализируемый период |

| Коэффициент оборачиваемости дебиторской задолженности |  , где , где

- средняя за период дебиторская задолженность - средняя за период дебиторская задолженность

| Показывает скорость оборота дебиторской задолженности. Если К4А рассчитывается по сумме погашенной дебиторской задолженности, то его рост может отражать сокращение продаж в кредит, а снижение – увеличение объема коммерческого кредита, предоставляемого покупателям. |

| Средний срок оборота дебиторской задолженности |

| Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение К5А и наоборот. и наоборот.

|

| Коэффициент оборачиваемости кредиторской задолженности |  , где , где

- средняя за период кредиторская задолженность - средняя за период кредиторская задолженность

| Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост К6А означает увеличение скорости оплаты задолженности фирмы, снижение К6А – рост покупок в кредит. |

| Средний срок оборота кредиторской задолженности |

| Отражает средний срок возврата долга предприятия (за исключением обязательств перед банками и по прочим займам). |

Проводя анализ деловой активности необходимо учитывать, что на длительность нахождения средств в обороте оказывают влияние различные внешние и и внутренние факторы.

|

|

|

К внешним факторам относятся:

- отраслевая принадлежность организации;

- сфера ее деятельности;

- масштаб деятельности;

- влияние инфляционных процессов;

- система налогообложения;

- характер хозяйственных связей с партнерами по бизнесу;

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика;

- методика оценки товарно-материальных ценностей и запасов.

Так в условиях современной экономики средняя величина оборачиваемости материальных запасов в строительстве составляет 257 дней, в книгопечатном производстве - 84 дня, в супермаркете - 24 дня, в ювелирном магазине- 164 дня, в ресторанах и прочих предприятиях питания – 10 дней и т. д.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений, окупаемости затрат. Их обычно используют для сравнительной оценки двух или более предприятий.

Таблица 5.

Коэффициенты рентабельности

| Наименование коэффициента | Способ расчета | Комментарий |

| Рентабельность продаж |  , где

ПР – прибыль от реализации,

В – выручка от реализации , где

ПР – прибыль от реализации,

В – выручка от реализации

| Показывает, сколько прибыли приходится на единицу реализованной продукции |

| Общая рентабельность отчетного периода |  , где

ПБ – балансовая прибыль отчетного года , где

ПБ – балансовая прибыль отчетного года

| Показывает, сколько прибыли, остающейся в распоряжении организации, приходится на единицу выручки от реализации продукции, работ, услуг |

| Рентабельность собственного капитала |

| Показывает эффективность использования собственного капитала. Динамика RЗ оказывает влияние на уровень котировки акций |

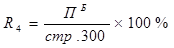

| Экономическая рентабельность |

| Показывает эффективность использования всего имущества организации |

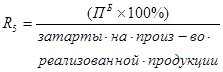

| Рентабельность основной деятельности |

| Показывает сколько прибыли от реализации приходится на 1 рубль затрат |

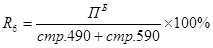

| Рентабельность перманентного капитала |

| Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

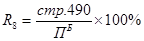

| Период окупаемости собственного капитала |

| Показывает число лет, в течении которых полностью окупятся вложения в данную организацию |