2015-01-07

2015-01-07 821

8211. Финансовая отчетность: методика и практика составления и представления финансовой отчетности, используемые нормативы и стандарты.

Порядок заполнения главной книги. Годовому отчету предшествует значительная подготовительная работа, обеспечивающая своевременность, полноту и объективность отражения включаемых в отчетные формы данных. Главный бухгалтер планирует порядок составления годового отчета. Затем после обсуждения этого плана в бухгалтерии с участием экономистов и других специалистов издается приказ, где определяются сроки работ по годовому отчету, указываются исполнители и проводится инструктивное совещание сотрудников, привлекаемых к подготовке годового отчета.

Для обеспечения своевременного составления квартального или годового отчетов вводят сводный график работ всех подразделений бухгалтерии с указанием сроков выполнения работ и их исполнителей. В числе подготовительных работ – изучение инструкции о порядке заполнения отчетных форм.

Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные предприятия являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции предприятия вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Закрытие счетов осуществляют в следующей последовательности:

исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 “Вспомогательные производства”, распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают счета: 97 “Расходы будущих периодов”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”; калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 “Основное производство”; осуществляют списание затрат со счета 29 “Обслуживающие производства и хозяйства”; в порядке последующей очередности производят записи на счетах по учету капитальных вложений, определяют финансовый результат деятельности предприятия и закрывают счет “Реализация продукции (работ, услуг)”, распределяют прибыль и закрывают счет 99 “Прибыли и убытки”.

Для обеспечения реальности показателей отчетности производится инвентаризация имущества и финансовых обязательств. В соответствии с Законом Республики Казахстан “О бухгалтерском учете и отчетности”, перед составлением годового отчета осуществляют полную инвентаризацию основных средств и товарно-материальных ценностей, расчетов с поставщиками и подрядчиками, с разными дебиторами и кредиторами, с рабочими и служащими, а также расходов будущих периодов и резерва предстоящих расходов и платежей.

Проведение инвентаризации также обязательно:

при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже; при реорганизации или ликвидации (упразднении) организации; перед составлением годовой бухгалтерской отчетности; при смене руководителя организации и (или) материально ответственных лиц; при выявлении фактов хищения и (или) порчи имущества; в случае возникновения непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств; в иных случаях, предусмотренных законодательством Республики Беларусь.

Следующим этапом подготовительных работ является закрытие журналов-ордеров. При ведении учета с использованием журнально-ордерной формы учета бухгалтерская отчетность составляется на основании Главной книги.

Последовательность учетных работ при переносе сумм и закрытии учетных регистров журнально-ордерной формы по окончании месяца следующая:

из листков-расшифровок вносят дебетовые и кредитовые обороты в журналы-ордера и ведомости, при этом делают соответствующие отметки в листках-расшифровках и журналах-ордерах; из ведомости № 1 по дебету счета 50 “Касса” и ведомости № 2 по дебету счета 51 “Расчетный счет” переносятся итоги в журналы-ордера № 3, 10/1, 13; подсчитывают итоги в ведомостях аналитического учета № 7, 12, 14, 15, 16, 17 и других, после чего итоговые данные отражают в соответствующих журналах-ордерах; подсчитывают итоги оборотов по кредиту счетов в журналах-ордерах.

Затем производят записи из журналов-ордеров в Главную книгу – обороты по кредиту одного или нескольких счетов и сумм по дебету всех корреспондирующих с ним счетов. После этого подсчитывают обороты по дебету и определяют остатки на 1-е число следующего месяца по каждому синтетическому счету. Записи в Главную книгу делают только из журналов-ордеров.

По окончании записей в Главную книгу на журнале-ордере делается пометка: “В Главной книге суммы оборотов отражены”, ставятся дата и подпись исполнителя и главного бухгалтера.

После определения в Главной книге остатков по счетам, их сверяют с аналитическими данными, составляют баланс и другие отчетные таблицы по данным регистров журнально-ордерной формы.

Организации малого предпринимательства, ведущие учет по упрощенной форме, могут составлять бухгалтерскую отчетность по данным Книги (журнала) учета фактов хозяйственной деятельности. Для этого выводятся остатки по всем счетам, используемым в ведомостях, необходимых для составления бухгалтерской отчетности. При этом следует иметь в виду, что не все статьи в балансе заполняют путем переноса из соответствующих регистров остатков по счетам. Некоторые статьи баланса требуют объединения остатков по нескольким близким по экономическому содержанию счетам.

Финансовая отчетность формируется на основе данных полученных из 1C, и включает ежемесячный балансовый отчёт, отчёт о прибылях и убытках и отчет по кредитному портфелю. Финансовая отчетность должна быть подготовлена в течение семи календарных дней с момента закрытия месяца. Финансовые отчеты должны составляться в сомах и в соответствии с международными стандартами финансовой отчетности (МСФО).

На основании финансовой отчетности, составленной при помощи 1C, и ежемесячной статистической информацией из 1C, Финансовый директор готовит для BDO International единый отчет Финансовое прослеживание/Финансовая статистика. Единый отчет составлен в таблицах, состоящих из пяти таблиц формата Excel.

1. Отчет по кредитному портфелю: информация о персонале, клиентах, внешних и внутренних выдачах кредитов, погашении кредитов, просроченной задолженности по кредитам.

2. Балансовый отчёт: данные из балансового отчета «ЦДБ Capital Cafe» в формате Ф/И.

3. Отчёт о прибыли и убытках: данные из отчёта о прибыли и убытках в «ЦДБ Capital Cafe» формате Ф/И.

4. Финансовые коэффициенты: коэффициенты финансовой устойчивости, качество активов, роста, эффективности, доходности и структуры баланса.

5. Главная бухгалтерская книга

В соответствии с правилами закрытия месяца «ЦДБ Capital Cafe»закрывает свои книги к седьмому дню месяца следующим за отчетным (или ближайший рабочий день после пятого числа, если данный день нерабочий). Исключения к этому правилу о закрытии должны быть одобрены Региональным директором в письменном виде.

Перед закрытием месяца проводятся:

· Корректирующие проводки.

· Признание доходов и расходов месяца.

· Расчет и признание налогов.

· Проверка транзитных счетов.

· Сверка счетов лоро/ностро.

· Сверка остатка расчетных счетов с выписками банка.

После закрытия месяца:

· Пробный баланс, распечатанный и подписанный.

· Составление отчетности в соответствии с процедурами, описанными выше. Все отчеты подписываются и подшиваются в папку.

Процедура закрытия года обстоит следующим образом: «ЦДБ Capital Cafe» закрывает свои книги финансового года не позже 15 календарных дней после финансового года.

Перед закрытием года проводятся:

· Корректирующие проводки.

· Признание доходов и расходов.

· Расчет и признание налогов.

· Проверка транзитных счетов.

· Сверка счетов лоро/ностро.

· Сверка остатка расчетных счетов с выписками банка.

После закрытия года:

· Пробный баланс, распечатанный и подписанный.

· Составление отчетности в соответствии с процедурами, описанными выше. Все отчеты подписываются и подшиваются в папку.

Проводки, рекомендованные внешними аудиторами и принятые ТОО«ЦДБ Capital Cafe», должны быть сделаны ретроспективно в том периоде, к которому они относятся. В случае если общая сумма проводок не материальна, тогда они проводятся текущим годом (следующим за отчетным).

2. Анализ бухгалтерского баланса и об имущественном и финансовом состоянии организации.

Бухгалтерский баланс с ТОО «ЦДБ Capital Cafe» представляет собой информацию об активах, обязательствах и собственном капитале. Основываясь на характере хозяйственных операций, активы и обязательства в балансе подразделяются на: краткосрочные и долгосрочные.

Актив должен классифицироваться как краткосрочный, когда:

Ø Его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикла ТОО «ЦДБ Capital Cafe»

Ø Он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на использование.

Ø Все прочие активы должны классифицироваться как долгосрочные. Обязательства классифицируются как краткосрочные, когда:

Ø Предполагается погасить в нормальных условиях операционного цикла общества;

Ø Они подлежат погашению в течение 12 месяцев с отчетной даты.

Все прочие обязательства должны классифицироваться как долгосрочные. Обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денег, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел. Сумма любого обязательства, которое исключено из краткосрочных обязательств в соответствии с требованиями учетной политики, должна раскрываться в пояснительной записке к финансовой отчетности, вместе с информацией, обосновывающей такое представление.

Отчет о доходах и расходах представляется с использованием метода «по назначению затрат». К отчету представляется анализ доходов и расходов, используя классификацию, основанную на характере доходов и расходов (по основной и неосновной деятельности).

Отчет о движении денег представляется с использованием прямого метода расчета, в котором предусматривается разделение источников и направлений использования денежных средств в разрезе операционной, инвестиционной и финансовой деятельности.

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в тыс. тенге | в % к валюте баланса | тыс. тенге (гр.3-гр.2) | ± % ((гр.3-гр.2): гр.2) | |||

| 01.01.2011 | 31.12.2011 | на начало анализируемого периода (01.01.2011) | на конец анализируемого периода (31.12.2011) | |||

| Актив | ||||||

| 1. Долгосрочные активы | 3 005 508 | 3 002 845 | 28,1 | 34,7 | -2 663 | -0,1 |

| в том числе: основные средства | 2 995 185 | 2 955 151 | 34,2 | -40 034 | -1,3 | |

| нематериальные активы | 2 082 | 1 001 | <0,1 | <0,1 | -1 081 | -51,9 |

| 2. Краткосрочные активы, всего | 7 698 514 | 5 643 506 | 71,9 | 65,3 | -2 055 008 | -26,7 |

| в том числе: запасы | 4 947 505 | 2 868 154 | 46,2 | 33,2 | -2 079 351 | -42 |

| дебиторская задолженность | 2 645 834 | 2 524 598 | 24,7 | 29,2 | -121 236 | -4,6 |

| денежные средства и краткосрочные финансовые вложения | 102 695 | 247 011 | 2,9 | +144 316 | +140,5 | |

| Пассив | ||||||

| 1. Собственный капитал | 2 544 033 | 1 943 639 | 23,8 | 22,5 | -600 394 | -23,6 |

| 2. Долгосрочные обязательства, всего | 2 350 039 | 2 660 180 | 30,8 | +310 141 | +13,2 | |

| в том числе: заемные средства | 1 960 842 | 2 246 142 | 18,3 | +285 300 | +14,5 | |

| 3. Краткосрочные обязательства*, всего | 5 809 950 | 4 042 532 | 54,3 | 46,8 | -1 767 418 | -30,4 |

| в том числе: заемные средства | 5 299 076 | 3 768 145 | 49,5 | 43,6 | -1 530 931 | -28,9 |

| Валюта баланса | 10 704 022 | 8 646 351 | -2 057 671 | -19,2 |

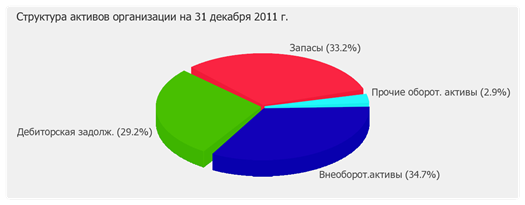

Из представленных в первой части таблицы данных видно, что на 31 декабря 2013 г. в активах организации доля иммобилизованных средств составляет одну треть, а текущих активов – две третьих. Активы организации за анализируемый период (2011 год) уменьшились на 2 057 671 тыс. тенге (на 19,2%). Отмечая уменьшение активов, необходимо учесть, что собственный капитал уменьшился еще в большей степени – на 23,6%. Опережающее снижение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

· запасы – 2 079 351 тыс. тенге (92,4%)

· дебиторская задолженность – 121 236 тыс. тенге (5,4%)

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

· краткосрочные заемные средства – 1 530 931 тыс. тенге (64,7%)

· нераспределенная прибыль (непокрытый убыток) – 582 477 тыс. тенге (24,6%)

Среди положительно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "долгосрочные заемные средства" в пассиве (+144 316 тыс. тенге и +285 300 тыс. тенге соответственно).

C 2 544 033,0 тыс. тенге до 1 943 639,0 тыс. тенге (-600 394,0 тыс. тенге) снизился собственный капитал ТОО «ЦДБ Capital Cafe» за 2013 год.

Анализ отчета о прибылях и убытках

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ТОО «ЦДБ Capital Cafe» в течение анализируемого периода и аналогичный период прошлого года.

Как видно из "Отчета о прибылях и убытках", за последний год организация получила прибыль от продаж в размере 308 154 тыс. тенге, что составляет 4,2% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 604 450 тыс. тенге, или на 66,2%.

По сравнению с прошлым периодом в текущем уменьшилась как выручка от продаж, так и расходы по обычным видам деятельности (на 1 437 847 и 833 397 тыс. тенге соответственно). Причем в процентном отношении изменение выручки (-16,2%) опережает изменение расходов (-10,5%). Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Убыток от прочих операций за период с 01.01.2011 по 31.12.2011 составил 149 394 тыс. тенге, что на 563 019 тыс. тенге (79%) меньше, чем убыток за аналогичный период прошлого года.

| Показатель | Значение показателя, тыс. тенге | Изменение показателя | Средне- годовая величина, тыс. тенге | ||

| тыс. тенге (гр.3 - гр.2) | % ((3-2):2) | ||||

| 1. Выручка | 8 863 153 | 7 425 306 | -1 437 847 | 16,2 | 8 144 230 |

| 2. Расходы по обычным видам деятельности | 7 950 549 | 7 117 152 | -833 397 | 10,5 | 7 533 851 |

| 3. Прибыль (убыток) от продаж (1-2) | 912 604 | 308 154 | -604 450 | 66,2 | 610 379 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -712 413 | -149 394 | +563 019 | ↑ | -430 904 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 200 191 | 158 760 | -41 431 | 20,7 | 179 476 |

| 6. Проценты к уплате | – | – | – | – | – |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -9 533 | -7 560 | +1 973 | ↑ | -8 547 |

| 8. Чистая прибыль (убыток) (5-6+7) | 190 658 | 151 200 | -39 458 | -20,7 | 170 929 |

| Справочно: Совокупный финансовый результат периода | 190 658 | 151 200 | -39 458 | 20,7 | 170 929 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | x | -582 477 | х | х | х |

Сопоставление чистой прибыли по данным формы №2 и формы №1 показало, что в 2011 г. организация произвела расходы за счет чистой прибыли в сумме 733 677 тыс. тенге.

В качестве одного из показателей, отражающих эффективность использования трудовых ресурсов, рассчитана производительность труда – отношение выручки от реализации к средней численности работников.

Производительность труда за год составила 42 189 тыс. тенге/чел.

Оценка ключевых показателей

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2011) и результатов деятельности ТОО «ЦДБ Capital Cafe» за анализируемый период, которые приведены ниже.

С хорошей стороны финансовое положение и результаты деятельности ТОО «ЦДБ Capital Cafe» характеризуют следующие показатели:

- чистые активы превышают уставный капитал, однако в течение анализируемого периода (01.01–31.12.2011) наблюдалось снижение величины чистых активов;

- чистая прибыль за 2011 год составила 151 200 тыс. тенге

Показатели финансового положения и результатов деятельности организации, имеющие нормальные или близкие к нормальным значения:

- не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- за 2011 год получена прибыль от продаж (308 154 тыс. тенге), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-604 450 тыс. тенге);

- незначительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на тенге выручки ТОО «ЦДБ Capital Cafe».

С отрицательной стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

- коэффициент текущей (общей) ликвидности ниже нормального значение;

- не укладывается в нормативное значение коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности не укладывается в нормативное значение;

- низкая рентабельность активов;

- неустойчивое финансовое положение по величине собственных оборотных средств.

В ходе анализа был получен лишь один показатель, имеющий критическое значение – опережающее снижение собственного капитала относительно общего изменения активов (сальдо баланса) организации.

Заключение

За период прохождения производственной практики (03.02.14– 09.04.14г.) мною были изучены принципы, методы и процесс ведения бухгалтерского учета и аудита, на практической основе. 03 февраля я был отправлен на объект, где и началась в полном объеме моя производственная практика. Мне были поручены различного рода занятия, для того чтобы я осознал всю суть проведения аудиторской проверки.

В первый день меня с группой ассистентов отправили на инвентаризацию компании. Мне рассудительно и толково объяснили каждый шаг данного процесса. А так же ознакомили с документацией которая необходима для проведения документации, и формами для заполнения данных об инвентаризации.

Кроме проведения инвентаризации, мне поручили другое задание, проверки первичной документации, на наличие ошибок, а так же проверки расхождений документации на бумажных носителях с данными 1С, с которой работает данная компания. На ряду с ассистентами я имел доступ к следующей документации для осуществления аудиторской проверки:

- счета фактур

- РКО, ПКО

- банковские выписки

- накладные

- данные о заработной плате сотрудников

- данные о кредиторах и дебиторах компании, и т.д.

Я был ознакомлен с работой бухгалтерии, полномочиями, задачами и процессом работы сотрудников бухгалтерского отдела, от помощника бухгалтера до главного бухгалтера.

После завершения проверки данного предприятия(3 марта), меня определили в офис ТОО «ЦДБ Capital Cafe», где я мог получить всю необходимую информации, которая вызывала у меня сомнения, т.е. я получал дополнительные знания, которые я не смог получить во время проведения аудиторской проверки компании. Так же мне предоставили примерную документацию прочих организаций, чтобы я образно был ознакомлен со многими видами документов, которые могут встретиться во время моей рабочей карьеры.

За время проведения производственной практики я получил неоценимый опыт, а так же закрепил свои теоретические знания на практике, полученные в университеты за годы обучения.