2015-02-04

2015-02-04 3106

3106| Авторы | Определение |

| А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько | Подсистема контроллинга, основная задача которой заключается в поддержании рентабельности и обеспечении ликвидности, то есть способности предприятия в любой момент времени выполнять свои платежные обязательства |

| Ф Фрайберг | Набор методик приведения учетной политики и управленческой практики подразделений к такому виду, чтобы они были эффективны для данного бизнеса, анализируемы, гибки по отношению к будущим изменениям в бизнесе и поддерживаемы программно |

| И.Б. Адова, И.В. Разумович | Координирующая система, обеспечивающая концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности организации, своевременное выявление отклонений фактических результатов от предусмотренных и принятие оперативных управленческих решений, нормализующих ее работу |

| В.В. Бурцев | Система, главная задача которой заключается в том, чтобы обеспечить предприятию стабильное положение и аккумулировать его ресурсы для выполнения стратегических планов, избежать нарушений и злоупотреблений, которые почти неизбежно возникают там, где отсутствует систематический подход к работе с финансами |

| Н.Г. Шиманаев | Система для обеспечения результативности деятельности как интегрального показателя, отражающего функционирование финансовых подпроцессов (управление дебиторской, кредиторской задолженностями, прибылью и т.д.) и определяемого показателями ликвидности и платежеспособности |

| Т.А. Золотько | Автоматический процесс финансового управления предприятием. Управление финансовыми отношениями, финансовыми ресурсами и их источниками должно осуществляться посредством финансовых методов, приемов, моделей и инструментов финансового менеджмента |

| О.А. Кузакова | Подсистема контроллинга, обеспечивающая ориентированное на результат управление финансами предприятия посредством использования методов и инструментов финансового менеджмента и обеспечения непрерывного потока внутренней и внешней информации |

Финансовый контроллинг – это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия.

Цель ФК нельзя рассматривать в отрыве от общей системы целей хозяйствующего субъекта. Наиболее востребованная сегодня стратегия стабильности обобщает все составляющие экономической стратегии. Ее главная задача – раннее обнаружение кризисных явлений и выработка мер противодействия.

Исходя из этого, цель финансового контроллинга - формирование целенаправленного комплекса мероприятий по сохранению финансовой стабильности предприятия в процессе управления финансами и максимизация его стоимости.

С помощью финансового контроллинга могут быть решены традиционные проблемы учета и управления:

• низкая платежная дисциплина структурных подразделений;

• неконтролируемая дебиторская задолженность;

• слабое управление затратами;

• ошибочное определение прибыльности филиалов и видов бизнеса;

• недостаток оборотных средств.

Для решения этих проблем финансовый контроллинг выполняет следующие задачи:

− обеспечение ликвидности и платежеспособности предприятия;

− согласование финансового и внутреннего производственного

учета;

− взаимоувязка внутренней и внешней среды предприятия посредством бюджетирования;

− ориентирование на достижение финансово-экономических показателей.

Основные функции финансового контроллинга:

· наблюдение за процессом реализации финансовых задач, которые устанавливаются системой плановых нормативов и показателей;

· определение отклонений фактических результатов финансовой деятельности предприятия от запланированных;

· диагностика по величине отклонений серьезных ухудшений в финансовой деятельности и значительного уменьшения темпов развития, подготовка быстрых управленческих решений, направленных на нормализацию в соответствии с запланированными показателями и целями;

· при необходимости корректировка отдельных показателей и целей финансового развития предприятия в связи с изменениями внешней среды, внутренних условий осуществления деятельности предприятия, конъюнктуры рынка.

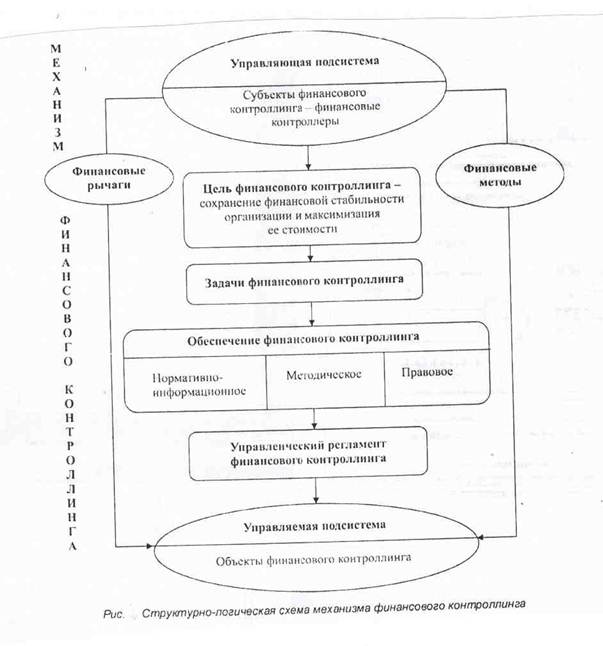

Для более объективного представления о сущности и структуре финансового контроллинга необходимо рассмотреть его механизм.

Под финансовым механизмом понимается совокупность финансовых рычагов и закрепленных в организационно – правовых формах методов управления ими.

Финансовый механизм является для финансовых контроллеров инструментом воздействия на складывающиеся в организации финансовые отношения.

Функции финансового механизма:

- организационная (формирование и создание финансовых ресурсов);

- управленческая (воздействие на денежные потоки при формировании финансовых ресурсов и их использовании).

Структура механизма финансового контроллинга представлена на рисунке.

В структуру финансового механизма входят следующие взаимосвязанные элементы:

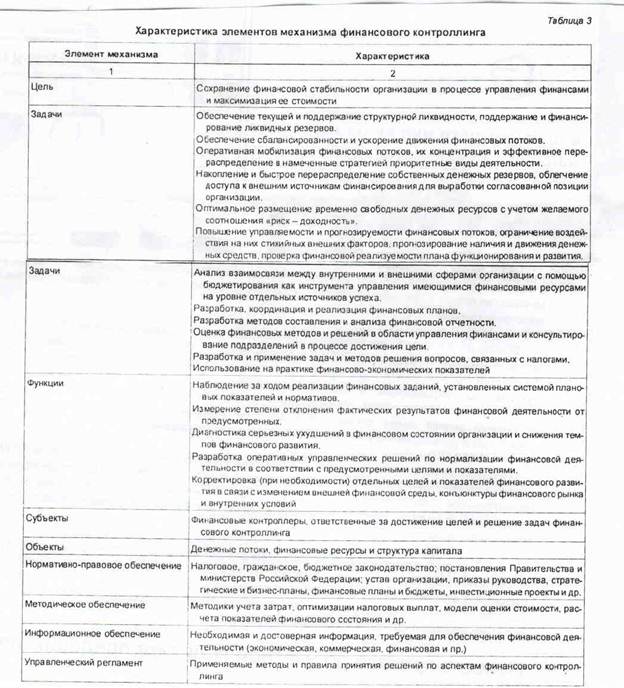

- цели, задачи и функции финансового контроллинга;

- субъекты финансового контроллинга;

- объекты финансового контроллинга;

- нормативно – правовое обеспечение;

- методическое обеспечение;

- управленческий регламент.

Следовательно, механизм финансового контроллинга представляет собой комплекс финансовых рычагов и регулируемых нормативно – правовой документацией финансовых методов, основанных на полной и достоверной информации о тенденциях и состоянии рынка, позволяющих службе финансового контроллинга реализовать финансовую стратегию.

Характеристика элементов финансового механизма представлена в таблице.

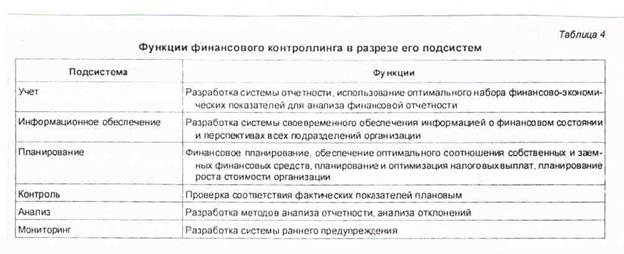

Функции ФК делятся по основным подсистемам контроллинга: учет, планирование, анализ, контроль, информационное обеспечение, мониторинг.

Вместе в тем, механизм финансового контроллинга включает в себя воздействие управляющей подсистемы на управляемую посредством соответствующих методов и рычагов.

Финансовые рычаги ФК представляют собой набор финансовых категорий, посредством которых управляющая подсистема (финансовые контроллеры) влияет на управляемую подсистему (денежные потоки и структура капитала), а финансовые методы – это совокупность способов использования одного или нескольких финансовых рычагов.

Финансовые методы: бюджетирование, финансовый анализ, инвестиционный анализ, кредитование и т.д.

Финансовые рычаги: доход, амортизация, налоги, кредиты, дивиденды, проценты, цены, инвестиции и т.д.

Таким образом, финансовый контроллинг является составной частью общей системы контроллинга и новым элементом системы управления финансами организаций в динамичной внешней среде. Подход к управлению финансами на основе финансового контроллинга представляется наиболее перспективным инструментом оценки результатов достижения финансовых целей организации.