2015-03-08

2015-03-08 457

457Место табл.3.1

позиции Таджикистана, занимавшего в 1993 году 160 место [47].

Следует отметить, что изменения, происходящие в мире, приводят к необходимости соответствующей корректировки взглядов и подходов к методике оценки странового риска. Как показывает анализ, за период с 1993 г. произошла значительная переоценка важности отдельных частных показателей с точки зрения их влияния на интегральный показатель, характеризующий уровень странового риска. Так, в 1993 г. максимальное значение показателей политического риска и эффективности экономики составляло соответственно 20 и 10 баллов, а показатели, характеризующие состояние финансово- кредитной системы в совокупности имели 60 баллов. В 2004г. влияние политического риска и показателя эффективности экономики возросло до 50 баллов, по 25 баллов на каждый из показателей. Из состава частных показателей исключен показатель, характеризующий вероятностьвозникновения форс-мажорных обстоятельств. Подобные изменения при оценке уровня странового риска могут происходить и в будущем.

Валютный риск состоит в возможности финансовых потерь субъектов валютного рынка в результате долгосрочных и краткосрочных колебаний валютных курсов, которые зависят от спроса и предложения на валюту на национальных и международных валютных рынках.

В долгосрочном периоде на колебание валютных курсов решающее влияние оказывают общее экономическое состояние страны, уровень производства, сбалансированность основных макроэкономических пропорций, объемы внешней торговли и т.п. В краткосрочном – сбалансированность отдельных рынков и общее состояние рыночной и конкурентной среды. Колебания количественных показателей отдельных факторов и их определенное соотношение играет решающую роль в изменении валютных курсов, и поэтому могут оказывать существенное влияние на характер возникновения и степень валютного риска.

Кроме перечисленных факторов причиной колебаний валютных курсов и, как следствие, валютного риска могут стать целенаправленные валютные спекуляции.

В зависимости от характера проявления и места возникновения валютные риски делятся на: операционные, трансляционные (бухгалтерские), экономические.

Операционный валютный риск связан с торговыми операциями, а также с денежными соглашениями по финансовому инвестированию и дивидендным платежам. Поскольку величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. Курсовые потери у экспортера возникают в случае заключения контракта до падения курса валюты платежа, потому что за вырученные средства экспортер получает меньше национальных денежных средств. Импортер же имеет убытки при повышении курса валюты, т.к. для ее приобретения потребуется затратить больше национальных валютных средств. Операционный валютный риск может привести к уменьшению к уменьшению чистого поступления денежных средств, прибыли и доходов на одну акцию, а также к сокращению рынков сбыта.

Трансляционный (бухгалтерский) валютный риск связан с переоценкой активов и пассивов, а также прибылей зарубежных филиалов в национальную валюту. Он может возникать также при экспорте или импорте инвестиций. Он влияет на показатели баланса, отражающие отчет о полученной прибыли и убытки после перерасчета сумм инвестиций в национальную денежную единицу. Трансляционный валютный риск может привести к уменьшению стоимости зарубежных активов (или к увеличению стоимости пассивов) в иностранной валюте, что станет причиной снижения общей стоимости предприятия (уставного капитала), а также снижения курсовой стоимости акций и их прибыльности.

Экономический валютный риск связан с возможностью потери доходов по будущим контрактам. Изменение валютных курсов влияет на конкурентоспособность товаров. Удешевление национальной валюты приводит к тому, что товары, произведенные в данной стране, на зарубежных рынках станут дешевле, а иностранные товары на национальном рынке – дороже. Это означает, что удешевление национальной валюты способствует увеличению объемов экспорта и снижению объемов импорта, а подорожание национальной валюты, наоборот, способствует увеличению объемов импорта и сокращению объемов экспорта. Поскольку после подписания конкретного соглашения и до наступления срока платежа по контракту экономический валютный риск трансформируется в операционный [58], этот риск не включен в схему классификации предпринимательского риска.

Валютные риски относятся к спекулятивным рискам, поэтому при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот.

Налоговый риск состоит в возможности финансовых потерь в результате изменения налоговой политики (появление новых налогов, ликвидация или сокращение налоговых льгот, изменение величины налоговых ставок и т.п.). Налоговые риски следует рассматривать с двух позиций – предпринимателя и государства.

Налоговый риск предпринимателя состоит в возможном появлении дополнительных расходов, а государства – в возможном сокращении поступлений в бюджет в результате изменения налоговой политики и/или действия ряда других факторов, которые способствуют появлению неопределенности в получении конечного результата этой деятельности.

Заметим, что налоговый риск предпринимателя рассматривается как составная часть предпринимательского риска. В системе классификации предпринимательского риска налоговый риск представлен в качестве простого или первичного риска, который не подлежит дальнейшему делению.

Совершенно иное положение с налоговым риском государства. Он характеризует риск определенного вида деятельности – организации пополнения бюджетов всех уровней и государственных целевых фондов. Неопределенность условий, в которых осуществляется пополнение бюджета путем сборов налогов, обусловлена большим количеством переменных, контрагентов и особ, поведение которых не всегда можно предусмотреть с допустимой точностью. Поэтому налоговый риск государства не без оснований рассматривается как сложный риск, подлежащий дальнейшему делению. Для выявления рисков, входящих в состав налогового риска государства, может быть использован приведенный выше подход, который был применен для формирования состава предпринимательского риска. Описание процесса построения классификации налогового риска государства, а также дефиниции и характеристика входящих в его состав рисков, приведены в следующем разделе.

Поскольку объектом данного анализа являются предпринимательские риски, в дальнейшем рассмотрим именно налоговый риск предпринимателя. Следует отметить, что уровень предпринимательского риска увеличивают не только высокие ставки налогов, но и нестабильность налогового законодательства, когда существует высокая вероятность того, что ставки налогов могут быть изменены, как правило, в сторону увеличения. Постоянно вносимые поправки и дополнения являются источником риска, лишают предпринимателей уверенности в надежности своей деятельности.

Налоговая политика и величина налоговых ставок являются предметом постоянных дискуссий, ожесточенной предвыборной борьбы правительств во всех странах, поскольку их изменение оказывает непосредственное влияние на личные доходы и финансовые активы предприятий и затрагивает жизненные интересы всех слоев населения.

Как показала практика, государство оказывается заинтересованным в установлении таких ставок налогообложения, которые бы:

- с одной стороны, не препятствовали развитию предпринимательства;

- с другой стороны, обеспечивали максимальное поступление средств в бюджет.

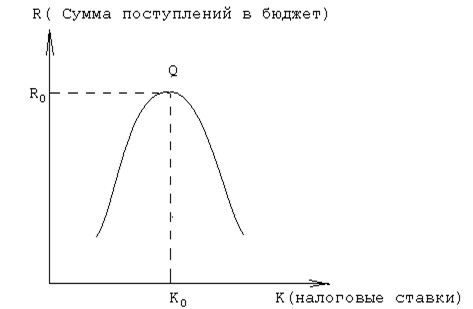

Простейшим примером, иллюстрирующим зависимость поступлений в бюджет от величины ставок налогообложения, является кривая, представленная на рис. 3.6.

Рис.3.6 Çависимость поступлений в бюджет от величины ставок налогообложения

Данная кривая наглядно показывает, что по мере роста налоговых ставок (К) общая сумма поступлений в бюджет (R) растет. При этом значению ставки Ко соответствует максимальный объем финансовых средств, отчисляемых в виде налогов в бюджет Ro = Q.

После прохождения значения Q= f (Ко) последующее увеличение ставок К ведет не к росту налоговых поступлений, а к их сокращению. Происходит это в силу того, что дальнейшее увеличение налогов подрывает заинтересованность предпринимателей в наращивании объемов производства, увеличивает факты прямого и косвенного уклонения от уплаты налогов (сокрытие факта предпринимательской деятельности, занижение доходов и прибыли и др.). Высокий уровень налоговых ставок способствует также стремлению предпринимателей переносить свой бизнес в государства с более либеральным налоговым законодательством.

Для исключения подобных нежелательных для государства последствий во всех развитых странах законодательство устанавливает предельные ставки налогов на доходы предпринимателей.

Конечно, модель последствий увеличения размеров налоговых ставок, которая представлена на рис. 3.6, является достаточно упрощенной. В действительности при осуществлении практики налогообложения и выработки оптимальных налоговых ставок государственным органам приходится сталкиваться с различными частными и непростыми случаями, которые учитываются при разработке налоговой сетки.

Организационный риск – риск, обусловленный недостатками в организации работы. Основными причинами организационного риска являются:

- ошибки планирования и проектирования;

- недостатки координации работ;

- слабое регулирование;

- неправильная стратегия снабжения;

- ошибки в подборе и расстановке кадров;

Следствием указанных просчетов и ошибок является появление непроизводительных потерь и дополнительных производственных затрат, снижение прибыли и ухудшение конечных результатов деятельности предпринимателя (фирмы).

Маркетинговый риск – это риск вывода продукции на рынок. Он связан главным образом с такими элементами рынка, как конкуренты, поставщики, потребители, посредники, а также с такими элементами маркетинговой политики как ценообразование и продвижение товара на рынок. Его проявление обусловлено недостатки в организации маркетинговой деятельности и ошибками при проведении маркетинговых исследований. Основными из таких ошибок являются:

- неправильный выбор продукции;

- неправильное определение требований к качеству продукции;

- неправильный выбор рынка сбыта;

- неверное определение емкости рынка;

- неправильная ценовая политика;

- неправильные выводы о конкурентной среде и возможной реакции конкурентов и др.

Следствием указанных просчетов и ошибок может быть ухудшение положения продукта данного предприятия на рынке, снижение прибыли и ухудшение конечных результатов его деятельности. Максимальным негативным последствием таких просчетов в условиях недиверсифицированного производства может быть полная остановка производства и выход с рынка.

Кредитный риск, или риск невозврата долга -это риск неуплатызаемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора. Этот риск может быть связан с сомнением насчет обоснованности оказанного доверия, т.е. с недобросовестностью заемщика - его попыток намеренного банкротства или других попыток должника уклониться от выполнения обязательств (в т.ч. легальными способами, например: в договоре отсутствует срок платежа, после поставки товара). Он связан также с возможной недостаточностью размеров обеспечения, т.е. с опасностью невольного банкротства из-за того, что расчеты заемщика на получение дохода не оправдались.

Причинами невольного банкротства могут быть:

- спад производства и (или) спроса на продукцию определенного вида;

- невыполнения по каким-либо причинам договорных отношений;

- трансформация ресурсов (чаще всего по времени);

- форс-мажорные обстоятельства.

Риск кредитования зависит от вида предоставляемого кредита:

- по срокам кредиты бывают кратко, средние и долгосрочные;

- по видам обеспечения - обеспеченные и необеспеченные;

- по виду дебитора - промышленные, персональные;

- по направлению использования - промышленные, инвестиционные, на формирование оборотных средств, сезонные, на устранение временных трудностей, на операции с ценными бумагами и др.;

- по размеру - мелкие, средние, крупные.

Основным методом снижения кредитного риска является анализ финансовой состоятельности и платежеспособности заемщика, а также получение залога или других видов гарантий выполнения условий кредитного соглашения. С этих позиций различают кредитный риск относительно заемщика и кредитный риск относительно способа обеспечения долга.

Кредитный риск относительно заемщика характеризует возможность просчетов в процессе анализа риска кредитного соглашения. В частности, речь идет об ошибках при оценке финансовой состоятельности и платежеспособности, а также добросовестности заемщика.

Кредитный риск относительно способа обеспечения долга характеризует возможность просчетов в процессе выбора и реализации способа обеспечения долга.

Нами рассмотрены некоторые, наиболее часто встречающиеся в практике предпринимательской деятельности, первичные риски. Методы количественной оценки предпринимательских рисков, методы принятия решений по выбору вариантов в условиях риска и неопределенности, методы и пути снижения рисков – будут рассмотрены нами в последующих разделах.